本月上中旬,多重利好交织,山东地炼成品油批发价格出现了震荡上涨的走势。在九月份的前半月,得益于多重利好因素,汽油和柴油的价格累计涨幅分别为150-250元/吨和200-250元/吨。然而,随着价格的涨至阶段性高位,下游市场陆续完成备货,原油价格上涨乏力以及炼厂出货受阻等因素影响,山东市场率先出现回调态势。到了月底,主营商家为了追赶销量,价格也陆续出现下跌。

本月上中旬,多重利好交织,山东地炼成品油批发价格出现了震荡上涨的走势。在九月份的前半月,得益于多重利好因素,汽油和柴油的价格累计涨幅分别为150-250元/吨和200-250元/吨。然而,随着价格的涨至阶段性高位,下游市场陆续完成备货,原油价格上涨乏力以及炼厂出货受阻等因素影响,山东市场率先出现回调态势。到了月底,主营商家为了追赶销量,价格也陆续出现下跌。

在昨日,主流的跌幅在20-50元/吨之间,显示出市场行情的持续弱势。商家按需采购,节前降价排库的策略导致较多二次下调,市场成交情况一般。而在今日,山东地炼成品油批发价格以稳价为主,市场波动相对较小。

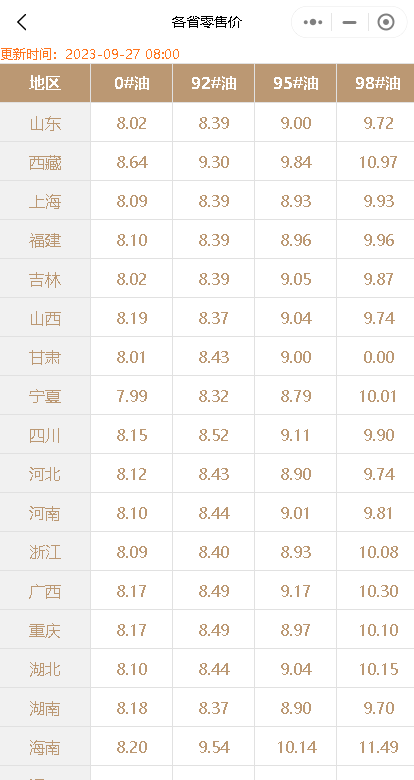

今日国内汽柴油零售限价调整预测:

根据国内成品油零售价调整规定,新一轮调整窗口将于2023年10月10日24点开启。9月27日早盘,国内第5个工作日参考原油变化率为1.08%,预计油价上涨45元/吨,尚未达到上调红线,油价涨跌预测为“油价调整搁浅”。

综上所述,山东地炼成品油批发价格近期呈现震荡调整的走势,市场涨后回调。未来市场走势还需关注多重因素的变化,包括原油价格走势、市场需求等。而国内汽柴油零售限价调整的预测情况也将在10月10日揭晓。我们将继续关注市场动态,为您带来最新、最及时的报道。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8190.html

相关推荐

-

[汽柴油]:消息面指引有限 东北成品油价格连续下行

“银十”已过,东北地区汽柴油价格跌势延续。截止到10月31日,东北地区10月份92#汽油市场均价为7432元/吨,跌194元/吨,环比-2.54%;0#柴油均价为6492元/吨,跌98元/吨,环比-1…

-

[汽柴油]:月内裂解价差大幅波动 5月仍有下行压力

进入4月份后山东裂解价差波动较大,主因4月初受关税政策影响,布伦特原油价格大幅下跌,但汽柴油价格受炼厂低产和低库支撑,均出现了较为明显的滞跌;不过在下半月受中下游买货积极性的下滑,裂差出现较大幅度的补跌。而近一周随着补跌到位,而中下游备货积极性不强,裂差呈窄幅波动走势。 图1山东汽油-原油裂解价差走势图(万吨) 图2山东柴油-原油裂解价差走势图(万吨) 数据来源:资讯 数据来源:资讯 1.裂解价差偏高五一备货积极性不足 表1 4月汽柴油裂解价差走势对比(元/吨) 产品 4月28日 月内最高值 月内最低值 与最高值对比率 与最低值对比对比 汽油裂解价差 869 1235 758 -29.64% +14.64% 柴油裂解价差 540 909 425 -40.59% +27.06% 数据来源:资讯 从裂解价差来看,截至4月28日,山东汽油与原油的裂解差为869元/吨,较去年同期上涨19元/吨,较十年均值高433元/吨;柴油与原油的裂解差540元/吨,较去年同期上涨351元/吨,较十年均值高124元/吨。可见当前裂解价差虽下滑,但仍高于去年以及历史十年同期均值水平。不过在月内来看,当前裂差水平处于月内中位偏低水平。 截至4月28日,山东汽油市场价格为7696元/吨,较3月底下跌243元/吨,跌幅为3.06%;柴油市场价格为6440元/吨,下跌269元/吨,跌幅为4.01%,而布伦特原油价格收跌6.76美元/桶,跌幅为9.18%。可见,汽柴油价格虽后期存补跌操作,但跌幅仍弱于原油,因此导致当前裂差仍高于3月底和4月初水平。这亦是导致虽五一假期即将到来,但市场备货力度较低,并未拉动价格上涨的主要原因。 2.供应增加中下游入市积极性受挫 图3山东独立炼厂综合炼油利润(元/吨) 图4山东常减压产能利用走势图 数据来源:资讯 数据来源:资讯 裂解价差亦可理解成简单的利润模型,4月裂解价差较3月上涨,代表着利润亦有所提升。具体来看,4月24日当周山东独立炼厂加工进口原油周均综合利润352.29元/吨,拉长到月度来看,4月月均利润为491元/吨,而3月月均利润为403元/吨,涨幅为21.83%。 3月份开始,山东独立炼厂常减压产能利用率在利润提升下止跌转涨,4月随着利润继续提升,炼厂开工震荡上行。截至4月24日,山东独立炼厂常减压周均产能利用率为48.18%,较3月初上涨5.01个百分点。而相应的汽柴油产量亦上涨,当前汽油周产量为50.20万吨,柴油周产量为92.80万吨。其中汽油较年内上涨5.12万吨,柴油上涨9.78万吨。近期供应上行亦是导致中下游备货积极性不佳的利空因素。 不过值得注意的是,当前汽柴油产量仍远低于历史同期水平,历史同期水平汽油周产量在50-55万吨之间,柴油周产量在105-110万吨之间。而5-6月山东计划检修炼厂较多,且炼厂配额偏紧,后期产量难有明显提升。 3.预计5月价格偏弱、6月坚挺 表1 5-6月山东独立炼厂检修计划表(万吨/年) 炼厂名称 所在市 检修装置 常减压产能 起始时间 结束时间 东明石化 菏泽 全厂 750 2025年6月 2025年7月 弘润石化 潍坊 全厂 570 2025年6月 2025年7月 华联石化 东营 全厂 400 2025年6月 2025年7月 海科瑞林 东营 全厂 230 2025年5月底 2025年7月 总计 – – 1950 – – 价格预测基准(4月28日山东汽油均价7696元/吨,柴油均价6440元/吨)。 从裂解价差来看,当前汽柴油裂解差偏高,尤其是汽油,可以预判后期汽油价格下跌风险高于柴油。从供应来看,检修炼厂主要集中在5月底和6月份,检修产能达1950万吨/年。因此可以预判5月市场供应无较大变化,但6月随着炼厂的集中检修,预计供应将转向下行。 综合来看,中下游避险心理较强,五一备货谨慎情绪延续,五一假期产销表现不会较差。但由于备货和补货相对分散,对价格拉升不明显。而五一假期结束后汽油需求将呈大幅下滑走势,且供应无利好,预计5月汽油价格下跌150-200元/吨,6月在检修较多和暑期需求预期转好下上涨50-100元/吨;而柴油存阶段性抄底机会,预计5月价格下跌50-100元/吨,6月在供应减少下窄幅调整。

-

[汽柴油]:东南亚旅游旺季前补库增加 4月煤油出口量环比增进

1、4月煤油进口量继续维持低位,出口量环比增长 图1 2024-2025年煤油进口数据走势对比(万吨,元/吨) 数据来源:资讯 2025年4月中国煤油进口2.91万吨,环比增长2.40万吨,增幅470.76%。同比增长2.89万吨,增幅190.75%。 图2 2024-2025年煤油出口数据走势对比(万吨,元/吨) 数据来源:资讯 2025年4月中国煤油出口188.73万吨,环比增长13.86万吨,增幅7.92%。较去年同期增长29.62万吨,增幅18.62%。 2、海外旅游旺季前煤油补货需求增加,国内煤油出口量环比增长 进口:国内炼厂产能仍处扩充期,国内煤油资源供大于求矛盾凸显,因此多消化国内资源为主,进口量继续维持低位。 出口:煤油4月出口量环比增长7.92%。主因东南亚旅游旺季前煤油补货需求增多,国内煤油出口量增长。 3、煤油净出口环比下降 图3 2023-2025年煤油净出口数据走势对比(万吨) 数据来源:资讯 2025年4月,中国煤油净出口185.82万吨,环比增速增长6.57个百分点。国内煤油净出口量增速环比增长,主因海外旅游旺季来临前,煤油需求增多,国内出口量环比增长明显 4、进出口结构 4.1进口量继续维持极低位 2025年4月中国煤油进口量为2.91万吨。 4.2出口 4.2.1 出口目的地来看,中国香港居首位 2025年4月,中国煤油出口量按产销国统计,排名在前五位的分别是:中国香港、澳大利亚、新加坡、日本、越南。这五个国家及地区的出口量之和为113.39万吨,约占当月总出口量的60.07%。 表4 中国煤油按产销国出口量月数据统计 贸易伙伴名称 数量(吨) 所占比率 当月金额(元) 当月均价(元/吨) 阿尔及利亚 552 0.03% 3326334 6027 阿富汗 3 0.00% 21053 6039 阿联酋 22312 1.18% 126824290 5684 阿塞拜疆 2044 0.11% 12267618 6002 埃及 7523 0.40% 41051034 5457 埃塞俄比亚 21909 1.16% 121937354 5566 爱尔兰 132 0.01% 785211 5970 奥地利 976 0.05% 5804697 5945 澳大利亚 185583 9.83% 1042967812 5620 巴基斯坦 647 0.03% 3575385 5527 巴林 883 0.05% 5278917 5978 百慕大 10 0.00% 61036 6128 比利时 1594 0.08% 9008807 5650 朝鲜 110 0.01% 657905 6006 德国 21826 1.16% 126403261 5791 东帝汶 28 0.00% 174256 6135 俄罗斯 8594 0.46% 49033406 5705 法国 7518 0.40% 44665235 5941 菲律宾 37358 1.98% 201468778 5393 芬兰 671 0.04% 4030242 6003 格鲁吉亚 19 0.00% 111397 5996 哈萨克斯坦 2179 0.12% 13283107 6095 韩国 52828 2.80% 250936073 4750 荷兰 68253 3.62% 372059666 5451 吉尔吉斯斯坦 1322 0.07% 7082694 5358 加拿大 45316 2.40% 230635596 5089 柬埔寨 934 0.05% 4912001 5257 卡塔尔 18075 0.96% 99845800 5524 科威特 554 0.03% 2788629 5038 肯尼亚 194 0.01% 1010963 5220 老挝 277 0.01% 1487293 5367 卢森堡 29299 1.55% 181699714 6201 马恩岛 5 0.00% 29641 6305 马尔代夫 199 0.01% 1200314 6021 马耳他 19 0.00% 117291 6135 马来西亚 65445 3.47% 317785083 4856 美国 80037 4.24% 452454087 5653 蒙古 2682 0.14% 14486695 5401 孟加拉国 36292 1.92% 166952480 4600 缅甸 1155 0.06% 6903698 5978 墨西哥 215 0.01% 1324722 6163 日本 171218 9.07% 950144647 5549 瑞士 2319 0.12% 13785226 5945 塞尔维亚 1784 0.09% 9631033 5397 沙特阿拉伯 5519 0.29% 29291949 5307 斯里兰卡 34963 1.85% 200356725 5731 泰国 5061 0.27% 29230692 5776 坦桑尼亚 811 0.04% 4122762 5085 土耳其 17525 0.93% 95550128 5452 土库曼斯坦 143 0.01% 858400 5999 文莱 11 0.00% 68798 6094 乌兹别克斯坦 6463 0.34% 39833138 6164 新加坡 177671 9.41% 965011212 5431 新西兰 1666 0.09% 10015180 6011 伊拉克 431 0.02% 2597467 6027 伊朗 2469 0.13% 13707170 5552 意大利 1012 0.05% 5506716 5442 印度 2712 0.14% 14552779 5366 印度尼西亚 57630 3.05% 274571245 4764 英国 5177 0.27% 29519563 5702 越南 85143 4.51% 458384644 5384 智利 40058 2.12% 203150445 5071 中国澳门 24953 1.32% 130840908 5244 中国台湾 2673 0.14% 15281631 5717 中国香港 514288 27.25% 2634668601 5123 总计 1887273 100.00% 10057130634 5329 数据来源:资讯 4.2.2 一般贸易出口量居首位 2025年4月,中国煤油出口量按贸易方式统计为一般贸易、保税监管场所进出境货物。两种贸易方式出口量之和为188.73万吨,其中,一般贸易体量占比最大为77.73%。 表5 中国煤油按贸易方式出口量月数据统计 贸易方式名称 数量(吨) 所占比率 当月金额(元) 当月均价(元/吨) 保税监管场所进出境货物 420362 22.27% 2396284086 5701 一般贸易 1466911 77.73% 7660846548 5222 总计 1887273 100.00% 10057130634 5329 数据来源:资讯 4.2.3 出口注册地来看,北京市居首位 2025年4月,中国煤油出口量按注册地名称统计,排名前五位的为:北京市、广东省、上海市、浙江省、江苏省。这五个省份合计出口量为185.79万吨,占比达98.45%。 表6 中国煤油按注册地名称出口量月数据统计 注册地名称 数量(吨) 所占比率 当月金额(元) 当月均价(元/吨) 北京市 1526978 80.91% 8083833484 5294 福建省 11981 0.63% 57551283 4804 广东省 162069 8.59% 862808683 5324 海南省 10106 0.54% 53366808 5280 河北省 2180 0.12% 11615821 5328 江苏省 12960 0.69% 82529931 6368 山东省 788 0.04% 4819936 6115 上海市 115908 6.14% 694438473 5991 新疆维吾尔自治区 4303 0.23% 27210503 6323 浙江省 40000 2.12% 178955712 4474 总计 1887273 100.00% 10057130634 5329 数据来源:资讯 5、预计2025年5月煤油出口量继续保持高位 5月国内成品油出口配额充裕,同时亚太地区旅游需求强劲复苏,带动海外煤油需求持续增长。国内煤油生产及出口效益尚可下,出口企业出口煤油积极性较高。预计5月煤油出口量在200-230万吨。进口量继续

-

山东地炼成品油价今日稳中小跌,原油大涨推动下周行情有望坚挺!

随着周末的临近,山东地炼成品油价格在本周经历了一番波动。在原油价格上涨的推动下,本周汽柴油价格整体呈现上涨趋势。然而,随着原油价格的止涨下跌以及炼厂出货量的减少,预计今天山东地炼的汽柴油价格将稳中小跌。

-

[汽柴油]:“金九”尚未启动 国内成品油价格弱势调节

原油成本面偏空指引,目前OPEC+仍处于增产进程之中,此外地缘局势来看,虽然俄乌和谈仍存阻力,但整体缓和的特征没有改变,9月国际油价或持偏弱走势。成本面缺乏利好支撑,近期市场需求疲势难改,石油管理办法…

-

昨天油价回顾:原油收跌影响山东地炼油市,汽油小涨,柴油下跌

隔夜国际油价收跌,打压了业者的心态,山东省内油市观望气氛渐起。同时,消费税落地的消息已经被市场消化,中下游商家对高价资源的接受度较低。昨天,炼厂汽油价格小幅上涨,而柴油价格在需求较差的情况下下跌。

-

原油飙升!山东地炼成品油市场挺价意愿强烈,今日油价行情如何?

原油价格小幅上涨,创下年内新高!原油价格的上涨为成品油市场带来了成本面的支撑,使得成品油价格保持坚挺。然而,下游需求暂未出现显著起色,追涨动力不足。预计今天主营成品油市场将呈现大面趋稳,个别单位小幅二调上涨的态势,而独立炼厂成品油价格将继续小幅上调。

-

昨天山东炼厂市场汽柴油出货良好,今日成品油价格有望稳中上涨

尽管原油收盘上涨,但其利好昨日盘中已被消化,短线原油支撑有限。昨日炼厂出货良好,尤其是汽油船单成交活跃。在这种情况下,预计今日炼厂将以挺价为主。

-

9.7油价汇总!山东地炼成品油市场动态:部分炼厂价格小幅上涨

国际原油价格延续涨势,但涨幅收窄,对市场利好指引减弱。然而,昨日山东地方炼厂出货情况较为乐观,汽柴油均超过产销平衡,对市场行情有一定支撑。在此背景下,今日山东地炼成品油行情以趋稳为主,局部小涨30元/吨左右。

-

今日山东地炼汽柴油价格稳中看涨,市场静待油价调整

昨日,山东地炼汽柴油产销率均未做平,在隔夜原油收盘上涨指引下,空好交织中,今天山东地炼成品油价格有望稳中涨价。回顾昨天山东地炼汽柴油价格行情,整体表现为价格略有波动,出货量尚未达到产销平衡。