山东地炼成品油市场迎来利好消息。在无显著利空显现的情况下,山东地区汽柴油行情止跌回弹,炼厂人士挺价积极性提升,中下游商家接连入市补库,市场交投氛围温和。受此影响,今天山东地炼成品油价格上升,涨幅在30-50元/吨左右。

山东地炼成品油市场迎来利好消息。在无显著利空显现的情况下,山东地区汽柴油行情止跌回弹,炼厂人士挺价积极性提升,中下游商家接连入市补库,市场交投氛围温和。受此影响,今天山东地炼成品油价格上升,涨幅在30-50元/吨左右。

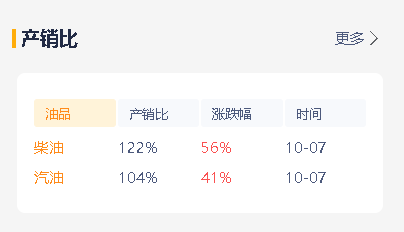

昨天,山东地炼成品油报价行情回顾:

1.价格方面:双节长假期间,由于高速对危化品禁行,加之原油价格暴跌,使得炼厂成品油价格整体下落。节后回来,虽然隔夜原油收涨,但中下游入市补库操作仍较为慎重,市场观望氛围浓厚。昨天炼厂汽柴油报价以降价为主。

2.出货方面:据统计,昨天山东地炼成品油产销率破百,实现降库。具体来看,昨天山东炼厂汽油产销率为104%,环比节前下跌3个百分点;柴油产销率为122%,环比节前上涨41个百分点,整体表现良好。

随着产销率的提升和降库的实现,山东地炼成品油市场正逐渐回暖。炼厂人士挺价积极性提升,中下游商家接连入市补库,市场交投氛围日渐活跃。预计在无显著利空显现的情况下,山东地区汽柴油行情将继续保持稳中有升的态势,为炼厂和商家带来更好的市场机遇。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8217.html

相关推荐

-

[汽柴油]:2025年华北汽油价格趋势以跌为主 暑期或“平稳度过”

2025年华北汽油价格先跌后涨,暑期价格上涨乏力,汽油消费量同比下跌明显,消费量的下滑抑制了汽油价格涨幅。 1.2025年华北汽油市场价波动幅度与原油基本相当 2025年上半年,华北地区汽油价格呈现先跌后涨的走势,跌幅远大于涨幅。截至7月18日,华北汽油价格年内高点出现在1月13日,市场价格为9131元/吨,对应WTI原油价格为76.57美元/桶;年内低点出现在5月21日,市场价格为7551元/吨,对应WTI原油价格为62.56美元/桶。汽油价格年内波动幅度为17.3%、略低于原油波动幅度一个百分点。 表1华北汽油市场价格及原油价格统计(单位:元/吨) 产品 日期 市场价格(元/吨) WTI原油价格(美元/桶) 高点 1月13日 9131 76.57 低点 5月21日 7551 62.56 价差 1580(17.3%) 14.01(18.3%) 2.2025年汽油价格以跌为主 从价格走势来看,1月汽油价格先涨后跌,带动汽油价格宽幅走高的主要利好来自集中需求的释放下供需平衡被打破,需求集中释放一方面来自假期支撑,另一方面来自价格跌至低点后囤货行为带动。需求集中释放过后,进入库存消化阶段,供需矛盾缓解,油价开始回调,回调伴随着理性回调及需求下滑后的价格回落,汽油市场价逐步跌至年内低点。随后原油上涨及需求预期支撑汽油价格再度转涨,但需求支撑有限,油价涨幅受限。7月份虽有暑期需求带动,但价格仍未出现明显反弹。消费量下滑成为制约油价的主要利空。 图1 2024-2025年华北汽油市场价走势图 数据来源:资讯 3.消费量同比下滑是汽油市场最大的利空 汽油消费来看,2025年1月,汽油消费量同比上涨明显,涨幅为23个百分点。1月份的春节假期是支撑汽油价格上涨的主要利好。2-6月份,汽油消费量同比均出现不同程度的下滑。2-6月份,汽油消费量同比去年下跌5.6个百分点。从7月份主营零售及民营加油站零售量来看,销量较去年亦发生较为明显的下滑。 图2 2024-2025年华北汽油消费量走势图 数据来源:资讯 4.2025年暑期或“平稳度过” 从24年暑期汽油价格表现来看,暑期内汽油市场价运行平稳,从终端反馈来看,25年暑期销量同比去年下滑明显,对于油价支撑有限。从近期市场成交来看,鲜有大单成交,汽油市场供需格局难以发生明显转变,汽油价格上涨乏力。现供需基本维持平衡状态,价格走势也较为平稳,需求平稳下,价格几无下跌空间。预期7-8月份汽油价格将稳定为主,期间供需状态的变化及原油波动将带动汽油价格试探性走高。

-

[汽柴油]:5月江浙沪成品油车船相关性较高 区间价差持续收窄

进入 5 月,随着伊以局势缓和,中东地缘风险溢价快速消退,国际油价大幅回落,直接带动国内汽柴油批发价格延续跌势。其中,华东江浙沪市场价格连续走弱,近期在原油反弹支撑下价格有所回暖。接下来将重点分析江浙…

-

[汽柴油]:柴油利空逐渐增多 6月价格震荡走低

6月10日,中国柴油批发价格6799元/吨,较5月6日的前期低点上涨271元/吨,同期布伦特原油上涨约360元/吨,低库存、低产量支撑下,2025年5-6月柴油价格表现好于大多数年份,柴油裂解价差高于5年均值23元/吨,但6月柴油市场行情将逐渐减弱,利空影响放大。 一、预计6月柴油日均消费环比下跌8.5%,同比下跌3.3% 预计6月国内柴油日均消费量环比下跌8.5%,降至3万吨/日,同比下跌3.3%,进入低位水平。高温、雨季对户外开工的利空将迅速放大,电商节月中结束后,物流消费也略有下滑,夏收上旬结束,农业需求也迅速下跌。 图12024-2025年中国柴油国内消费量及预测 数据来源:资讯 二、预计6月柴油日均产量环比上涨3.7%,同比下跌1.3% 预计6月国内柴油日均产量较5月上涨3.7%左右,涨至56.2万吨/日,同比下跌1.3%。地炼开工率受替代原料经济性不佳及计划内检修限制继续下跌,但柴油利润尚可,收率上升,日均产量持平;主营集中检修结束且有主动增产计划,排产提升明显,日均产量涨幅超过55%;社会资源相对平稳,产量波动小。 图22024-2025年中国柴油产量及预测 数据来源:资讯 三、6月国内库存上涨,处于中低位区间 6月柴油出口利润仍较差,出口计划38万吨,进口量预计为0。 综合供需及进出口预测数据,6月中国柴油库存预计上涨近50万吨至1800万吨,同比下跌200余万吨。 表1 6月中国柴油供需平衡表 项目 2024年6月 2025年5月 2025年6月 日均环比 6月同比 产量 1707 1679 1685 3.70% -1.29% 出口计划 73 36 38 9.07% -47.95% 进口计划 0 0 0 / / 国内需求量 1654 1807 1600 -8.50% -3.26% 供需差 -20 -164 47 / / 期末库存 2003 1753 1800 6.10% -10.13% 柴油消费进入淡季且未来2月刚需均处于低位;复工产能较多,国内供应增加,库存转跌为涨,市场对未来柴降紧张的担忧逐渐消退;裂解价差相对往年同期及年内多数时间偏高,市场拿货意愿较低,贸易倾向于做空裂差。柴油市场利空逐渐放大,但库存的增长主要发生在主营,贸易商及终端库存维持低位,逢低补货、周期性补货和暂时的恐涨行情仍然存在,使柴油价格免于持续和大幅下跌。预计6月中国柴油批发价格震荡下跌,月末价格在6650元/吨左右。

-

[汽柴油]:供应风险与成本压力共振 地炼价格再现上扬之势

美伊对峙持续胶着,冲突延续进入第三周,中东地缘局势趋紧,霍尔木兹海峡的通航情况没有实质性变化,地炼成本压力加剧。与此同时,新一轮零售限价调整窗口临近,预期上调幅度显著,山东地炼汽柴价格再现上行之势。 …

-

山东炼油厂成品油批发价行情:今日汽油及柴油最新批发价格走势

昨日国内汽柴油价格整体呈现稳中下跌,其中柴油跌幅较大。国际原油价格涨跌互现,但变化率仍处于正值区间内上升,市场预期上调,提振了市场气氛。然而,随着前期中下游客户补货操作逐渐结束,市场进入新一轮库存消化期。

-

成品油市场行情一周回顾,地炼成品油行情预测

今天是8月21日,国内成品油零售价调整还有两个工作日就要调价了,预计本轮国内成品油零售价将会下调。别忘了通知你身边的朋友届时加油会便宜! 成品油市场行情一周回顾: 周一:油价推涨,…

-

华北成品油批发价行情预测,山东地炼报价今日行情预测11.5

今早国际原油宽幅上涨5%左右,本轮成品油零售限价将面临上调,但业者对后市信心不足。昨日华北地区主营柴油价格守稳为主,汽油价格出现稳中下跌现象,主流跌幅30-100元/吨。

-

[汽柴油]:供需差异化突出 华中汽柴趋势趋向分化

[导语]:本周期原油盘面呈现先涨后跌态势,整体收跌运作,基本围绕国际俄乌和谈下地缘风险减弱及美国传统燃油旺季陆续结束后的利空情绪主导,同时OPEC+或于10月继续增产,以上均施压原油走弱。受此影响,华…

-

[汽柴油]: 消息面持续偏空指引 东北汽柴油降势难改

周内原油市场仍未形成方向性选择,盘面继续呈现横盘震荡。目前受消费旺季支撑,原油盘面尚未出现明显利空,然亦缺乏明显利好驱动。受此影响,成品油价格亦回归供需指导。截止到7月15日,东北地区92#汽油市场价格为7899元/吨,跌23元/吨,环比-0.29%;0#柴油市场价格为6890元/吨,跌44元/吨,环比-0.63%。区内汽柴油价格受出货影响继续回调,后市来看,汽柴油跌势延续,柴油跌幅更甚。 一、成本端尚存短线支撑 后期盘面依然承压 图1 布伦特原油走势(美元/桶) 数据来源:资讯 如上图所示,截止到2025年7月14日,WTI原油价格为66.98美元/桶,环比跌1.39%,同比跌17.73%;布伦特原油价格为69.21美元 /桶,环比跌0.53%,同比跌18.25%。周内原油暂时没有新的利好驱动,消费旺季对原油盘面形成潜在支撑。按照以往季节规律来看,需求都已进入峰值阶段,然就现实情况来看,全球原油库存并未明显降库。后市来看,原油盘面上行动力不足,且需留意其转而向下风险。 二、辽宁独立炼厂汽柴油库存处中位水平 汽柴油价格仍有下行空间 图2 辽宁独立炼厂汽柴油库存及价格走势(万吨)右轴:元/吨 数据来源:资讯 如上图所示,进入7月份,伴随汽油需求旺季来临,然汽油需求不及预期,终端刚需补货,炼厂降库并不明显;柴油方面,伴随高温雨水天气增多,户外开工受影响,区内柴油需求下滑,区内主营及炼厂多加大柴油优惠力度促进出货,就炼厂端来看,车单成交连续多日欠佳,库存多靠大单带动下滑。 三、成品油批零限价下调 后市利空压力仍存 图3 成品油批零限价调整 (元/吨) 数据来源:资讯 如上图所示,7月15日24时将下调汽柴油限价,每吨汽油下调130、柴油下调125元。周期内,伴随原油消费旺季潜在支撑增强,成品油限价下调幅度不断收窄。至此,成品油限价调整结束三连涨,转而下调。就目前来看,原油消费基本已达峰值,后续支撑不足,新一轮限价调整上调开局,然幅度较小,指引性不强。 四、利好支撑不足 区内汽柴油价格继续回落 表1东北市场汽柴油价格预测表(元/吨) 东北市场汽柴油价格 2024.6月 2025.6月 2025.7月E 环比 同比 汽油 8668 7882 7880 -0.03% -9.09% 柴油 7386 6960 6880 -1.15% -6.85% 数据来源:资讯 综上所述,成本端来看,短期利好仍存,后市仍有下行风险;供应端来看,区内独立炼厂开工负荷无较大波动,区内汽柴油供应充足;需求端来看,暑期汽油需求基本已达峰值,柴油需求仍偏冷淡。预计,后市汽柴油消费仍不及预期,终端刚需补货,区内市场为刺激出货将继续窄幅下调汽柴油价格,柴油跌幅大于汽油。

-

[汽柴油]: 地缘局势升温 东北汽柴油6月价格看涨?

6月伊始,受俄乌冲突升温影响,国际油价收盘明显反弹。成本端利好一定程度利好成品油市场。截至2025年6月4日,东北地区92#汽油市场价为7629元/吨,较上周涨123元/吨,环比+1.64%;0#柴油市场价格为6695元/吨,较上周涨127元/吨,环比+1.93%。周内成本端反弹明显,于成品油存明显利好支撑。后期来看,东北地区汽柴油涨势能否延续,下面我们从多维度分析一下。 一、俄乌冲突缺乏持续影响 潜在上行风险仍需观察地缘层面 图1 布伦特原油走势(美元/桶) 数据来源:资讯 如上图所示,截止到2025年6月3日,WTI原油价格为63.41美元/桶,环比涨4.08%,同比跌19.97%;布伦特原油价格为65.63美元/桶,环比涨2.37%,同比跌21.5%。周内俄乌局势突发紧张消息,原油市场地缘风险升温,为盘面带来短线提振。后市来看,俄乌冲突对原油影响缺乏持续性,原油仍处于震荡调整期,原油能否大涨仍需关注与伊朗相关的冲突风险。然中长期来看,地缘风险消化后,原油仍存回落风险。 二、东北独立炼厂5月供应窄幅波动 6月预计下滑 图2 东北独立炼厂汽柴油月度产量及产能利用率走势(万吨)右轴:% 数据来源:资讯 如上图所示,东北独立炼厂 5月产量汽涨柴跌。5月份汽油产量13.58万吨,环比涨0.59%;5月份柴油产量114.45万吨,环比跌1.34%。5月汽柴油产量窄幅波动,汽油属正常波动,柴油产量下滑主因区内恒力下游装置故障,降低上游常减压开工负荷,导致柴油产量小跌。6月来看,区内炼厂负荷基本维持稳定,但不排除部分炼厂因原油问题降低负荷,6月区内汽柴油产量存窄幅下滑预期。 三、批发限价窄幅上调 市场指引性有限 图3 东北中石化集采价格走势(元/吨) 数据来源:资讯 如上图所示,成品油批发限价经历连续两次宽幅下调后,迎来上调。尽管上调幅度不大,然对市场情绪有一定提振。从市场反应来看,区内主营在限价上调后,适当上调汽柴油挂牌价格,叠加原油收盘提振,价格上调幅度在50-100元/吨左右。 四、利好提振有限 6月汽柴油价格预计窄幅上涨 表1东北市场汽柴油价格预测表(元/吨) 东北市场汽柴油价格 2024.5月 2025.5月 2025.6月E 环比 同比 汽油 8668 7524 7750 3.00% -10.59% 柴油 7386 6506 6750 3.75% -8.61% 数据来源:资讯 综上所述,成本端来看,原油短线反弹缺乏持续性,地缘局势对其影响缺乏绝对性支撑;供应端来看,区内独立炼厂开工负荷存下滑可能,炼厂端中长期仍有集采及大单交付支撑;需求端来看,6月区内汽柴油需求无明显变化,需求稳定。预计,6月份区内汽柴油价格窄幅调整,存随时推涨可能。