随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

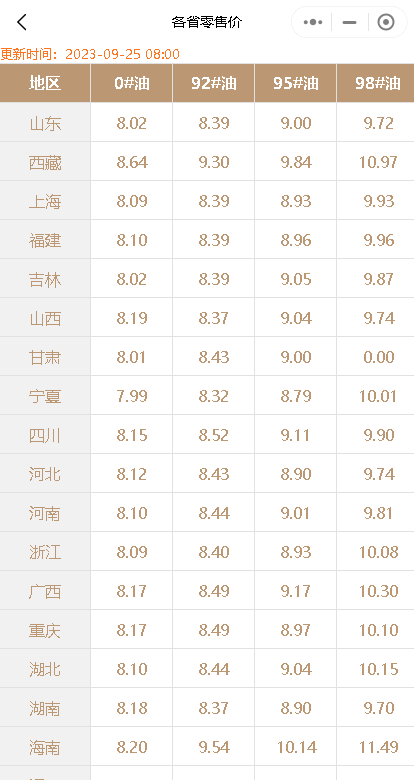

在这样复杂的国际形势下,国内成品油市场也受到了很大的影响。95号汽油的价格在三个月的时间里迅速上涨,进入了“9元时代”。随着双节的到来,油价调整周期也被延长,这让人们不禁期待,节后国内成品油市场是否会迎来一个良好的局面。

2023年新一轮国内成品油零售价“第20轮”调整将于2023年10月10日24点开启。9月25日早盘,国内第3个工作日参考原油变化率为1.06%,油价涨跌预测为“油价调整搁浅”,国内汽、柴油累计预测上调45元/吨,仍未突破上调红线。

虽然目前的油价预测结果为搁浅,但随着国际油价的持续波动,未来国内成品油市场仍然存在很多变数。中秋、国庆双节期间,民众出行需求增加,对油价的变化会更加敏感。有关部门应密切关注国际油价的走势,及时调整国内成品油价格,确保市场稳定。同时,消费者也应合理规划出行路线,尽量选择绿色出行方式,以降低出行成本。

总体来说,国内成品油市场在经历了几个月的跌宕起伏后,即将迎来中秋、国庆双节的考验。在国际油价波动的影响下,国内油价走势仍存在很多不确定性。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8619.html

相关推荐

-

[汽柴油]:“金九”不金 “银十”是否可期?

9月已进入尾声,市场所谓的“金九”成交氛围一般,中下游入市仍显谨慎。截止到9月24日,东北地区92#汽油市场均价为7589元/吨,跌20元/吨,环比-0.26%;0#柴油市场均价为6565吨,跌14元…

-

[汽柴油]:供需差异化突出 华中汽柴趋势趋向分化

[导语]:本周期原油盘面呈现先涨后跌态势,整体收跌运作,基本围绕国际俄乌和谈下地缘风险减弱及美国传统燃油旺季陆续结束后的利空情绪主导,同时OPEC+或于10月继续增产,以上均施压原油走弱。受此影响,华…

-

[汽柴油]:二季度华北成品油价格高点回落风险凸显

导语:2026年第一季度,华北汽柴油受原油带动,油价宽幅走高。进入二季度,河北等地炼厂集中检修将导致区域供应收紧,对价格形成支撑。但需求端复苏缓慢,叠加高油价对消费的抑制及新能源替代,市场对后续走势保…

-

[汽柴油]:汽柴趋势分化 汽跌柴涨局面预计连续至年底

导语:11月即将结束,在本月原油成本端支撑不足,且对四川市场影响减弱,主营占据主导地位。本月是利润修复,政策调整的中间阶段,对于市场的良好循环起到了带头作用。 一、批零限价整体呈下调走势 …

-

[汽柴油]:需求带累市场 西南汽柴趋弱运转

导语:近期国际原油市场波动幅度显著加剧,叠加国内新一轮成品油批零限价预计迎来较大幅度下调,西南地区成品油市场承压明显,整体行情趋弱运行。面对价格下行与供需宽松的双重压力,区内业者普遍保持谨慎观望心态,…

-

2023年油价再创新高,“10涨6跌3搁浅”,下轮调整将于国庆后开启

2023年9月21日0时,国内油价迎来了今年的第19次调整,再次上涨。其中,汽油价格上调385元/吨,柴油价格上调370元/吨。折合成升计算,油价上涨0.30元/升-0.37元/升。其中,92号汽油上涨0.30元/升-0.31元/升,95号汽油上涨0.32元/升-0.33元/升,0号柴油上涨0.33元/升-0.34元/升。

-

原油实时价格行情:跌幅超过1%,山东地炼油价格走势10月29日

周三美国公布的GDP好于市场预期,这是在连续两个季度衰退后转正,显示美国经济依然存在韧性,油价也延续上涨,但明显较弱,美原油触及90美元/桶附近后回落,上方压力较大。关注美原油90…

-

原油飙升提振中下游市场,山东地炼成品油价格上涨50元/吨!

昨天山东地区炼厂产销率均未能达到百分之百。然而,隔夜原油价格飙升,提振了中下游市场的积极性,因此危骆邦预计今天山东地区的炼成品油价格将上涨50元/吨。

-

[汽柴油]:多重利空叠加,湖北汽柴行情趋弱运转

原油成本端震荡下跌,截至3月11日,布伦特原油期货跌至69.56美元/桶,环比上月跌9.66%,降至了70美元/桶以下的年底低点,明显低于过去五年同期水平,位于价格区间下方运行,湖北市场汽柴刚需疲态未改,汽柴价格跟随上游成本端同步下跌。 成本端支撑减弱,3月上旬汽柴普降 图1 湖北主营汽柴价格走势图(元/吨) 数据来源:资讯 首先从湖北主营汽柴油价格走势图来看,湖北主营汽柴价格普降,且均处于近三年同期低位水平。截止3月12日,主营汽油市场价8155元/吨,环比上月下跌6.13%,柴油市场价7025,环比上月下跌3.47%,汽油跌幅更深。 3月份以来,因成本端震荡走跌,零售限价兑现下调,汽柴油分别下调135、130元/吨,且新一轮原油累计变化率负向延伸,对成品油市场呈利空打压;进入3月份,汽油无节假日支撑,新能源渗透率继续攀升,汽油消费量延续下跌,柴油方面,据百年建筑网数据显示,截止3月7日,石油沥青装置开工率、磨机运转率、水泥发运率等仍处历史低位,建筑工地资金到位率同比略有改善,柴油消费增量缓慢,远不及市场预期。综上中下游入市积极性受到多重打压,成交持续疲软,主营频频破价冲量,市场价格承压下调。 湖北市场汽柴跌幅更深,江上资源套利窗口关闭 图2南通至武汉汽柴油套利走势图(元/吨) 数据来源:资讯 3月至今,上游南通船单及武汉市场汽柴油价格均呈现下跌趋势,因上游现货资源偏紧,价格相对坚挺,而湖北市场连续多日成交乏力,主营任务压力重,频繁降价促销,市场价格因此承压。截止当下,江上汽柴油套利窗口基本关闭,消化当地主营资源及库存为主。 3月下旬,湖北汽柴价格预计延续趋弱运行 图32020-2025年国内汽柴油-原油裂解价差走势图(元/吨) 数据来源:资讯 从全国的汽柴油裂解价差图可见,目前汽柴油裂解价差均处于中高位,尤其汽油处于近五年同期最高值,汽油风险更高。原油方面来看,美国加征关税新政、需求忧虑及地缘缓和继续带来利空压力,接下来油价将承压前行,预计呈现震荡偏弱的格局,而19日的零售限价调价窗口预计宽幅下调,市场心态偏空预期加持,成交重心亦随之波动;进入月下旬,主营冲刺季度任务,或仍有促销活动出现,综上预计湖北市场3月下旬汽柴价格延续承压弱势运行,预计月末汽油均价下跌150元/吨左右,柴油下跌100元/吨左右。

-

7月19日山东地炼油价上涨,原油收盘上扬为市场带来利好

前期购进资源消耗进度基本结束,进入新一轮的入市补仓阶段,市场上行预期明显。今天山东地炼油价走高,主要原因是国际原油价格上涨和地方炼厂柴油产销率超百,提振了终端贸易补仓氛围。