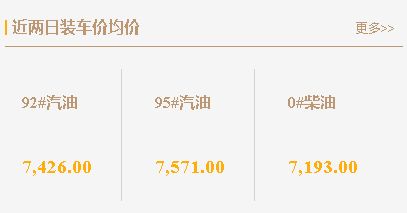

昨天山东地炼柴油价格持续上涨,加油站面临压力。昨日,山东炼厂的柴油销量不佳,未能实现产销平衡。与此同时,海运船单成交增加,价格高于炼厂陆运车提价格。然而,本轮调价上调预期仍存,对价格有上行指引。今早原油收盘小幅上调,预计今天山东地炼汽柴油价格主稳,部分炼厂柴油或上涨。

昨天山东地炼柴油价格持续上涨,加油站面临压力。昨日,山东炼厂的柴油销量不佳,未能实现产销平衡。与此同时,海运船单成交增加,价格高于炼厂陆运车提价格。然而,本轮调价上调预期仍存,对价格有上行指引。今早原油收盘小幅上调,预计今天山东地炼汽柴油价格主稳,部分炼厂柴油或上涨。

尽管炼厂保持较高负荷运行,资源充裕,但第二轮阶段性采购已进入尾声,购进能力减弱,终端市场需求并未出现较大利好支撑。供需面延续供大于求,市场价格上涨压力较大。

山东地炼柴油价格上涨的原因主要有以下两点:一是近期国际原油价格波动较大,原油进入震荡区间,导致炼油成本上升;二是海运船单成交增加,对炼厂成本产生压力。因此,山东地炼柴油价格灵活上涨。

面对这种市场情况,炼油企业需要关注市场动态,加强成本控制,提高生产效率,以应对价格上涨带来的压力。同时,加油站也要关注市场变化,合理安排库存,确保供应稳定。

总体来说,山东地炼柴油价格上涨是受多种因素影响所致,短期来看,市场需求和原油价格波动将继续影响市场价格走势。在此背景下,炼油企业与加油站需要密切关注市场动态,及时调整策略,以应对市场变化。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/7436.html

相关推荐

-

[汽柴油]:北油南下成本高企 成本端利好撑持再现

一. 山东华南汽柴走势分化 图1 华南、山东独立炼厂汽柴油与原油价格走势图(元/吨、美元/桶) 数据来源:资讯 7月已至中旬,汽柴油价格走势分化,南北市场表现也不尽相同。从原油来看,随着地缘局势冲突缓和,国际原油价格目前趋于相对稳定运行,上半月在67至70区间运行,暂无明显空好指引。从两地价格走势对比来看,截至7月16日山东汽油价格在7810元/吨,较7月1日上涨81元/吨;柴油价格在6692元/吨,较7月1日下跌103元/吨;华南地区汽油价格在7968元/吨,较7月1日下跌66元/吨;柴油价格在6903元/吨,较7月1日下跌92元/吨。 缺少原油利好提振,市场重回需求主导,7月暑期出行及夏季空调用油增加提振汽油需求,山东地区汽油价格上涨,但反观华南地区汽油却成跌势,主要原因在于华南是目前新能源汽车集中发展地去,尤其是广东省近年新能源汽车市场占有量进一步提升,对汽油消费替代逐步加快。另一方面受天气因素影响,降雨出行不便,限制民众出行半径,汽油价格不涨反降;而柴油方面,进入传统消费淡季,整体需求表现不佳,中下游维持刚需采买,市场成交量收缩,价格两地同步下跌。 二. 山东至华南汽油套利收缩 图2 山东至华南主营、民营汽油套利走势图(元/吨) 数据来源:资讯 截至7月16日,山东至华南主营汽油套利在149元/吨,较7月1日下跌65元/吨;山东至华南民营汽油理论套利在18元/吨,较7月1日下跌141元/吨。 汽油整体需求好转,山东地区车船出货尚可炼厂挺价意愿较强;华南地区受天气及新能源消费替代影响,需求表现一般,另外由于部分中下游6月下旬恐涨入市,导致目前部分中下游仍有高价库存难以消化,入市采购意愿有所下滑,多维持谨慎刚需,上游出货不畅有让利排库操作,华南汽油价格下行,令两地套利出现下跌。 三.柴油套利窄幅波动 图3山东至华南主营、民营柴油套利走势图(元/吨) 数据来源:资讯 柴油来看,截至7月16日,山东至华南主营柴油套利在101元/吨,较7月1日下跌60元/吨;山东至华南民营柴油套利在39元/吨,较7月1日上涨5元/吨。 7月柴油进入传统需求淡季,中下游柴油消化进度放缓,采购维持刚需,山东华南两地柴油价格均跌,而从套利空间来看,目前华南民营目前基本已贴合外采成本线,主营仍有一定空间。 四.社会库存低位运行 图4 华南主营汽柴油库容走势图、华南社会汽柴油库容走势图 数据来源:资讯 从库存走势来看,截至7月16日主营汽油库容在42%,较7月初上涨1%;柴油库容在43%,较月初上涨3%。社会库存汽油库容在20%,较月初下跌1%;柴油库容在30%,较月初下跌2%。可以明显看出,主营及社会库存变动频率较小,由于中下游入市维持刚需节奏,主营整体成交表现一般,库存呈现涨势;而中下游入市维持谨慎,库存则保持相对低位,汽柴油库存较月初小幅下跌。 后市来看,华南检修炼厂开工恢复正常,区内整体供应充裕;需求端汽油尚可,柴油仍维持疲态。目前主要支撑价格的主要因素来自于外采成本端口,当前主营汽柴油外采套利虽有一定空间,但民营单位汽柴油的套利空间压缩较大,因此当前华南汽柴油价格已至于相对低位,中下游采购可维持少量多频为主。

-

11.7油价汇总!山东炼油厂油价查询:今日山东地炼实时报价

昨日,山东地炼整体出货表现尚可,柴油产销做平汽产销未作平。与此同时,本轮零售价下调窗口今晚开启,但国际原油收盘小涨,消息面存在一定支撑。综合来看,今日场内空好交织,山东地炼成品油行情企稳为主,部分炼厂灵活小幅调整。

-

[汽柴油]:汽柴油船单成交量汽降柴涨 成品油趋势略有分化

2025年最后一个月,汽油受中下游备货需求提振,价格略有上行;而柴油需求进入淡季,工矿基建以及物流用油需求难有起色,价格承压走跌。近期资源趋紧提振,主营挺价保利,价格抗跌性有所增强,而需求偏弱制约下,…

-

[汽柴油]:地炼炼油利润环比下落27.14% 成品油总产量处于近三年同期低位

2025年至今,汽柴产量呈现震荡下跌态势,累计产量4900.4万吨,同比下跌10.23%,处于近三年同期低位。 独立炼厂产能利用率“二连跌” 表1国内独立炼厂汽柴油供应趋势表(万吨) 数据来源:资讯 根据数据测算,5月15日当周山东独立炼厂加工进口原油周均综合利润335.34元/吨,环比下跌27.14%,同比上涨21.76%,炼油利润下滑,且假期过后汽油失去支撑,消费量呈现下滑趋势,市场偏空情绪加持下,成交转淡,炼厂生产积极性一般。周内华东地区大炼化二次装置检修,东北大炼化下游装置故障,山东某炼厂进入检修,受此影响开工率连续两周下跌,汽柴油产量随开工率同步下挫。国内独立炼厂产能利用率为59.91%,环比下降0.53%,同比下降2.06%;汽柴油总产量241万吨,环比下降1.79%,其中汽油产量80.73万吨,环比下降1.82%,柴油产量160.27万吨,环比下降1.77%。 2025年地炼汽柴累计产量同比下跌10.23%,处近三年同期底部区间 图1 中国汽柴油独立炼厂样本产量周度趋势(万吨) 图2 中国独立炼厂开工率 数据来源:资讯 2025年至今,汽柴产量呈现震荡下跌态势,累计产量4900.4万吨,同比下跌10.23%,处于近三年同期低位。本周受华东大区大炼化二次装置检修及东北大炼化下游装置故障影响,地炼开工率下跌,且假期结束销量转淡,炼厂生产积极性一般,汽柴油总产量环比下跌。回顾2023-2024年同期,炼厂集中检修结束陆续开工,汽柴油总产量环比均呈上涨趋势,2025年汽柴油消费量同比普降,且受政策面影响,开工不及去年同期水平,本周地炼汽柴油总产量241万吨,同比下跌10.23%。 汽柴行情走势分化 产销率汽弱柴强 图3 独立炼厂汽油产销率 图4独立炼厂柴油产销率 数据来源:资讯 国内独立炼厂汽油周均产销率95.66%,环比下跌0.82%,产销未达百,累库为主;柴油周均产销率100.07%,环比下跌0.03%,产销达百,实现降库。周内原油成本端宽幅上涨,于市场呈利好指引,柴油因社会库存偏低,贸易操作情绪较强,下游“恐涨”入市,成交重心明显上移;汽油方面,因节后需求回落明显,裂解价差仍处相对高位,市场看空情绪加持,谨慎入市成交一般。 预计短期地炼开工率走跌 表2国内独立炼厂供应趋势预测(万吨) 数据来源:资讯 预计下周独立炼厂产能利用率环比下降0.4%至59.51%。汽柴油产量预计下跌0.95%至238.71万吨,其中汽油预计下跌1.05%,柴油预计下跌0.9%,主因东北某大炼化下游装置检修影响开工率下跌,汽柴油产量同步下滑。

-

清明节前油价或大涨!油价调整预测及山东地炼成品油行情分析

清明节前油价将大涨!大家好,今天是3月28日,今早隔夜原油收盘零星下跌,新一轮油价调整的第8个工作日,预计下周一晚每吨油价将涨195元。同样受到原油的影响,以及昨天山东地炼汽油产销比70%,柴油80%。双重利空下预计今天山东地炼汽柴油小幅降价30元/吨左右。

-

山东地区炼油价格走势分析及预测:汽油柴油批发价小幅降价

随着国际油价的波动,山东地区的汽柴油市场也迎来了小幅的调整。根据最新的市场动态,危骆邦预计今天山东地炼的汽油价格预计下降约50元/吨,而柴油价格则预计下降约30元/吨。让我们来深入了解一下。

-

山东地炼今日装车报价行情预测,92号汽油今天价格表图片 11.9

2022/11/9山东地炼今日装车报价行情预测及山东地炼装车报价行情昨日市场回顾

-

【热点解读】: 地缘利好出现 华南柴油震荡上升

上周五受地缘局势影响,国际原油盘中呈现宽幅上涨,华南市场柴油价格震荡上涨,截至6月13日原油收盘,最终NYMEX原油期货07合约72.98涨4.94美元/桶,环比+7.26%;ICE布油期货08合约74.23涨4.87美元/桶,环比+7.02%。此波涨势能否继续维持,后市华南地区柴油又将是何走势? 1、地缘局势支撑 华南柴油价格呈现翘尾走势 图1 华南柴油与原油价格走势图(元/吨、美元/桶) 数据来源:资讯 截至6月16日,华南柴油价格在7179元/吨,较6月9日上周初上涨314元/吨,涨幅达4.57%。抛开原油上涨因素带动,从供需面来看,惠州炼化开工后汽柴油产出相对不太稳定,仍需一定调试时间,不过由于部分主营及贸易商前期外采订单本月开始陆续到库,5月下旬资源紧俏现象暂未出现,华南整体供应没有明显缺口;需求方面,受台风及降雨影响,户外动工、基建等开工率下滑,终端需求整体欠佳,因此供需端未有明显利好提振,价格上涨主要是原油上涨带动。 2、社会库存偏低 上游挺价意愿加强 图2 华南社会库容率走势图 华南主营库容率走势图 数据来源:资讯 从库存走势来看,4月以来华南主营及贸易商库存处于持续下跌走势,截至6月12日,华南柴油社会库容率在30.40%,较4月初下跌4.17%。主营柴油库容率在37%,较4月初下跌4%。虽历经五一长假,但受限于需求疲软,中下游节前备货意愿不高,贸易商及终端整体库存保持中低位运行,因此由于当前中下游普遍库存偏低,主营及贸易商挺价意愿也有所回升,收缩优惠幅度增利出货,支撑汽柴油价格上涨。 3、柴油裂解持续走跌 图3 华南柴油裂解价差走势图(元/吨) 数据来源:资讯 截至6月13日,华南地区汽油裂解价差在749元/吨,高于十年均值64元/吨,较月初下跌323元/吨。受限于需求,6月华南柴油价格持续走跌,而国际原油则受地缘局势因素支撑表现强势,上周五收盘宽幅上涨,华南柴油亦有跟涨,不过前期柴油累跌此波回涨后,不及原油价格涨幅,令柴油裂解呈现持续下跌态势。 4、原油短线支撑有余 长线回归需求主导 表1 柴油价格走势预期表 数据来源:资讯 后市来看,当前原油相对强势,伊以冲突力度强于前两次,但截至目前风险仍相对可控。在突发地缘风险的情况下,原油市场会集中关注地缘层面,宏观和基本面关注度降低,因此短线国际原油价格或维持在70至74位置运行。 从市场来看,上周五及周末期间华南市场成交保持活跃,今日价格继续推涨后,成交氛围有所转淡,且北方部分炼厂开始出现回调,南下成本回落。而华南地区当前柴油需求表现一般,天气因素影响仍存,叠加主营进入6月下旬,主营半年度、月度任务赶量或有让利出库操作,综合之下,预计短期华南柴油价格或维持相对高位震荡运行,至月底受需求所限制价格下跌至6800至6850元/吨区间运行。

-

[汽柴油]:需求弱化引导 华南柴油降势不减

1/22:俄乌和谈再次释放积极信号,市场对潜在供应风险的担忧缓解,国际油价下跌。NYMEX原油期货03合约59.36跌1.26美元/桶,环比-2.08%;ICE布油期货03合约64.06跌1.18美元…

-

[汽柴油]:地缘风险与成本压力共振 云南汽柴应声推涨

导语:美伊对峙持续胶着,中东地缘局势趋紧,霍尔木兹海峡通航受阻叠加多国减产,供应风险持续凸显,为油价提供支撑。新一轮零售限价调整窗口临近,预期上调幅度显著,是汽柴价格攀升的核心动力。 一、地缘局势趋…