随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

需求端仍然表现良好。长假将至,昨天汽油需求向好预期增强,终端仍有补库需求。柴油方面也表现稳定,逢低补库现象仍然存在。尽管高价小幅下调,但低价出货尚可,吸引下游采购。昨天山东炼厂汽柴油产销比都实现破百。叠加今早隔夜原油收盘大涨3%左右来看,今天山东炼厂汽柴油批发报价稳中上涨。

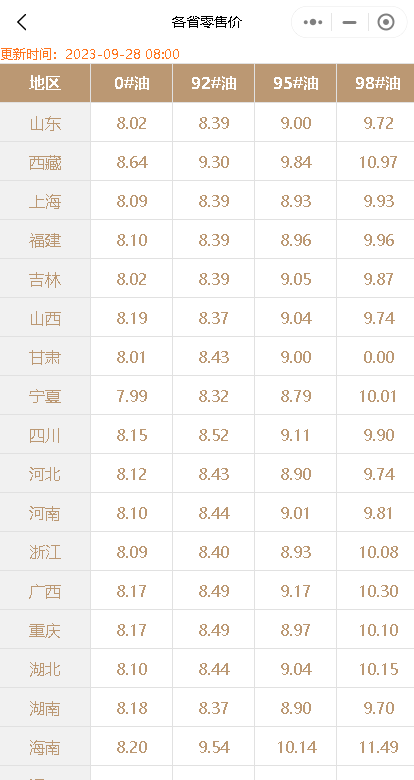

今日国内成品油零售限价调整预测:

新一轮国内成品油零售价“第20轮”将于2023年10月10日24点开启调整窗口,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

2023年新一轮国内成品油零售价“第20轮”即下次调价将于2023年10月10日24点开启调整窗口。据测算,原油昨日大涨近4%,且连续两日上涨,国庆后油价大概率要涨。今天9月28日早盘,国内第6个工作日参考原油变化率为1.83%,油价涨跌预测为“油价涨价”,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8460.html

相关推荐

-

[汽柴油]:国际原油大幅震荡 西南汽柴趋势背离

国际原油宽幅震荡,于成品油市场指引尚可,中下游阶段性备货受需求提振支撑。年中主营单位销售压力增加,优惠让利促销,汽柴价格走势先扬后抑。 一、国际原油宽幅震荡,汽柴价格先扬后抑 图1 国际原油价格走势图(单位:美元/桶) 数据来源:资讯 截至6月11日,WTI原油期货价格64.98美元/桶,环比上涨3.96美元/桶,涨幅6.49%;布伦特原油期货价格为66.87美元/桶,环比上涨2.96美元/桶,涨幅4.63%。OPEC+增产仍在推进,但加拿大突发野火导致原油产量下滑,整体供应量评估为减量。需求端来看,美国夏季出行高峰继续释放利好,支撑OECD消费量回升,整体消费量评估为上涨。供需平衡表现为供大于求,但平衡差缩窄。周期内供需平衡与之前预期相符合,因而对市场心态如预期中造成利空影响。限价存小幅上调预期,供应上涨,汽、柴油消费相对稳定,市场预期转弱,另外柴油裂差涨至同期高位,下跌风险加大,预计本周汽柴油理性回调。 二、西南汽柴价格走势坚挺,业者入市观望心态加剧 图2 西南汽油价格走势图(单位:元/吨) 图3 西南柴油价格走势图(单位:元/吨) 数据来源:资讯 数据来源:资讯 截至6月11日,西南地区成品油市场价格环比呈汽跌柴涨态势。其中92#汽油市场价格为8050元/吨,环比下跌112元/吨,跌幅1.37%;0#柴油市场价格为7057元/吨,环比上涨142元/吨,涨幅2.05%。 当前原油综合变化率2.13%,新一轮限价预计对应上调幅度100元/吨,成品油调价窗口将于6月17日24时开启。区内部分单位仍维持低库存运行,上游资源供应稍紧,夏季高温天气车载空调用油增量,汽油需求向好;柴油需求平稳,业者购销氛围一般,价格随市波动。 三、西南地区成品油后市展望 表1 西南地区5月月均市场价及6月预测(单位:万吨) 西南成品油 5月 6月E 涨跌幅E 环比E 92#汽油 8016 8000 -16 -0.20% 0#柴油 6933 7000 +67 +0.97% 数据来源:资讯 短期来看,国际原油市场的主要交易逻辑未发生变化,利好来自美国关税政策压力减弱、美国对产油国的制裁政策延续、地缘局势存在不稳定性和美国传统消费旺季到来,而利空则是OPEC+维持增产立场及全球经济欠佳,预计国际油价将呈现上涨态势。 供应方面,后市调拨资源陆续到位,区域性资源紧缺得到缓解,区内暂无炼厂检修,整体供应稳定。需求方面,夏季空调用油增多,汽油需求尚可,但主营单位年中销售任务较重,降价以促成交,故预计六月汽油价格先扬后抑,整体稳中小跌;雨季户外工矿基建、物流用油需求受阻,但前期价格推涨幅度较为强劲,故预计六月柴油价格走势先扬后抑,整体稳中小涨。 综上,预估6月汽油月均价为8000元/吨,环比下跌16元/吨,跌幅0.20%;柴油月均价为7000元/吨,环比上涨67元/吨,涨幅0.97%。综上,预计6月汽柴价格环比5月份呈汽跌柴涨趋势。

-

[汽柴油]:原油降势扩大 华东成品油承压下行

清明假期刚过,成品油市场笼罩在原油大跌带来的阴霾中,成本面偏空指引,汽柴价格承压下挫。消息面来看,美伊将于周六进行谈判,地缘局势或有机会缓和,美国的关税政策将制约全球经济发展,需求前景不佳,估计国际原油价格将呈现进一步下跌态势。 汽油受清明假期和即将到来的五一假期提振较为明显,加之主营量效兼顾,汽油走势相对坚挺,而柴油需求虽有所好转,但复苏缓慢,中下游操作积极性不强,成交氛围难有明显改观,结合华东产销变化情况来看,二季度部分炼厂进入装置检修期,届时,供应收紧,汽柴价差或将收窄。 一、汽柴油船单成交及竞拍价差收窄 图1 华东江内船单及大炼化竞拍价格走势图 数据来源:资讯 结合华东市场船运价格走势来看,见上图,华东江里贸易商船单汽油价格均值从1月份的8367元/吨,降至3月末的8049元/吨,环比下跌249元/吨,跌幅在3%;而柴油均值从1月份的7069元/吨,跌至3月末的6828元/吨,下跌195元/吨,跌幅在2.78%。从同比来看,汽油同比跌幅在6.36%,柴油同比跌7.85%。从汽柴油价差来看,同比跌35元/吨,环比下跌54元/吨,从中可以看出汽柴油价差呈收窄趋势,柴油需求仍显弱势,汽油需求同步回落。 二、2025年一季度原油加工量及汽柴油产量同比回落 图2 华东江浙沪原油加工量及汽柴油产量 数据来源:资讯 从华东江浙沪原油加工量数据来看,华东样本企业2025年一季度原油加工总量为3728万吨,同比下降2.43%,降量主要分布在上海地区,主要是上海炼厂装置检修导致,江苏地区降量小于上海地区,江苏原油加工量同比下降2.82%;而浙江同比增0.39%,上海降量10.4%。这与炼厂装置检修,以及根据自身利润适度调整装置负荷等都有很大关系。 供应方面:2025年一季度华东江浙沪成品汽柴油供应量在2700-3000万吨附近,同比汽油降15.51%,柴油降23.48%。主要是汽油需求受新能源冲击加剧,产量跟随原油加工量相应回落;而柴油中下游工矿基建用油需求复苏缓慢,终端用量持续偏弱,炼厂适度调整汽柴油产出比例,柴油产量同比下降。分省市来看,江浙沪汽油均出现7-20%的下跌,柴油环比下降幅度在20-34%;一方面和需求回落有关,另一方面,炼厂根据需求调整成品产出比例,相应缩减。 三、需求仍显弱势 汽柴油消费同比回落 图3 汽柴油消费变化图 数据来源:资讯 从消费方面来看,2025年一季度华东柴汽油消费量在600-723万吨之多,同比汽油降7.98%,柴油降16.11%。主要是柴油终端需求疲弱,年初工矿、基建、物流用油需求复苏不及预期;汽油同样受新能源冲击严峻,同比去年,江苏和浙江柴油需求降量明显,同比降幅在13-22%。 整体来看,二季度已拉开帷幕,原油成本面下跌趋势难改,对应新一轮成品油零售价下跌幅度扩大,批发端价格承压,阶段内不排除汽油继续承压走跌的可能,但受五一假期备货提振,短期跌势或将收窄。中长期来看,5月休渔期即将启动,6月份南方进入雨季,工矿基建、物流用油需求受限;汽油虽然有空调用油支撑,但新能源冲击力度逐年提升,估计二季度末汽柴油价格或将进入新一轮的下跌周期。

-

[汽柴油]:霍尔木兹海峡封闭 全国炼厂装置负荷变化

1、中东冲突 部分炼厂装置非常规降负 受中东局势影响,霍尔木兹海峡封锁导致炼厂对后期原料供应担忧增强,国内多家大型炼化一体化企业因担忧原料供应紧张,正在或计划调低常减压装置负荷,部分存在常规检修的企…

-

[汽柴油]: 成本端下行打压 汽油及相关产品弱势运转

三月份国内汽油价格连续回落,成本端和汽油需求下滑,山东汽油价格进入下滑通道,相关产品价格走势大致相同。汽油价格何时迎来反弹呢? 一、成本及需求下滑汽油及相关产品价格震荡下行 图1 汽油及相关产品价格走势(元/吨) 数据来源:资讯 表1 山东汽油及相关产品价格表(单位:元/吨) 产品 2025/3/11 2025/4/11 涨跌值 涨跌幅 山东汽油 7935 7902 -33 -0.42% 山东C5 6190 5910 -280 -4.52% 山东MTBE 5735 5535 -200 -3.49% 山东混合芳烃 6170 5860 -310 -5.02% 数据来源:资讯 截止4月11日,有消息称美国方面有意与中国缓和贸易争端,叠加美国可能将进一步加强对伊朗制裁,国际油价跌后反弹。NYMEX原油期货05合约61.50美元/桶;ICE布油期货06合约64.76美元/桶。 从上图可以看出,截至4月11日,山东汽油价格7902元/吨,较3月同期下跌33元/吨,跌幅0.42%。3月份山东汽油价格持续下跌,仅在3月底期间受清明假期前备货及原油反弹而小幅上涨,4月份在国际油价大幅下跌利空下,汽油价格亦出现回落。 汽油相关产品方面,近期C5、混合芳烃及MTBE走势大致相同。截至4月11日,山东C5市场价格为5910元/吨,较3月同期下跌280元/吨,跌幅4.52%。虽原油大幅下挫打压业者心态,而汽油跌幅有限,且清明节后补货存刚需。抑制炼厂混合C5下跌幅度。贸易商及下游工厂刚需补货,心态谨慎。山东MTBE市场价格为5535元/吨,较3月同期下跌3.49%;山东地区部分脱氢企业所采原料为民用气,原料价格的宽幅上涨使得厂家成本压力骤增,装置迅速由盈利转为亏损,伴随着亏损程度进一步加深,MTBE厂家让利意愿减缓,挺价意向增强。山东混合芳烃市场价为5860元/吨,较3月同期下跌5.02%;随着清明假期结束,市场参与者复工来看,整体市场出货短期暂未有改观,工厂商谈继续回落,山东混合芳烃价格连续下跌。 二、部分炼厂进入检修预计4月山东炼厂汽油产量环比下降 图2 山东炼厂汽油产量走势图(万吨) 数据来源:资讯 预计山东独立炼厂及主营炼厂4月份汽油产量为279.85万吨,环比下跌2.33%,同比下降12.04%。4月来看,月天数比3月少1天,且部分炼厂处于检修期间,预计4月山东炼厂汽油总产量有所下降。 三、旺季已过山东炼厂汽油船单成交量下滑 图3 山东独立炼厂汽柴油船单成交量(吨) 数据来源:资讯 从山东独立炼厂汽柴油船单成交量来看,3月下旬汽油成交量成交尚可,临近清明和五一假期,业者多为逢低刚需补货。柴油需求恢复不及预期,且成本端偏空指引,4月汽柴油成交量均有所下滑。 四、汽油价格跌幅有限山东独立炼厂汽油裂解价差扩大 图4 山东独立炼厂汽油-原油裂解差走势图(元/吨) 数据来源:资讯 截至4月11日,山东独立炼厂汽油裂解价差为1235元/吨,较3月同期上涨268元/吨。周期原油价格宽幅下跌,而汽油价格跌幅较小,裂解差值大幅上涨,当前处在一个较高水平。 综合来看,美国与伊朗阶段性谈判顺利,地缘局势对油价的支撑有所减弱。但美国及我国的关税政策下的贸易摩擦仍在继续,市场交易情绪仍显担忧。预计今日国际原油价格将呈下跌态势。成本端支撑有限,当前汽油裂解价差处于高位,且本轮国内零售限价宽幅下调,销售单位存降价促销的可能,汽油价格仍存下跌空间。而临近五一假期,部分业者或择低备货,届时汽油价格存一定支撑,预计4月底之前汽油价格将呈现先跌后涨趋势,山东汽油价格在7800-8100元/吨之间波动,业者仍需关注原油走势,合理控制库存。

-

[汽柴油]:幅度不足50元/吨 本轮汽柴油调价搁浅概率较大

一、国际油价震荡波动 本轮调价搁浅概率较大 据资讯预测,2025年4月30日24时(也就是本周四零点),成品油调价窗口将再度开启。截止目前对应上调幅度35元/吨,位于50元/吨的调价红线以下,本轮调价搁浅概率较大。 本轮调价周期内国际原油价格持续下跌,导致测算的上调幅度不断被缩减。截止4月28日周期内参考原油均价为66.17美元/桶,较上一周期上涨0.96%,预计调价窗口开启时,对应成品油上调幅度约为35元/吨、不足50元/吨的调价红线,本轮调价大概率将搁浅。 供应端来看,OPEC+维持小幅增产态势,6月能否进一步加大增产力度尚不确定,同时美国原油产量增长困难,美国对伊朗等产油国的制裁立场延续,供应端尚无明显过剩风险。 需求端来看,美国关税政策可能出现调整,美国财长贝森特表示正与18个国家进行定制化协议,首笔贸易协议可能最早在5月上旬达成。若美国关税减免政策落地,则将减弱市场对需求前景的忧虑。此外近期美国原油和成品油库存双双下降,也为市场带来一定信心。 今年以来,国内油价已经历八轮调整,分别为“三涨四跌一搁浅”。调价后,国内汽、柴油价格每吨较去年底分别下跌425元/吨和410元/吨。据资讯测算,本轮调价过后,2025年的调价格局将变为“三涨四跌两搁浅”。 2024-2025年国内成品油价格调整统计表 单位:元/吨 年份 月份 汽油调整幅度 柴油调整幅度 2024年 1月3日 200 190 1月17日 50 50 1月31日 200 200 2月19日 搁浅 搁浅 3月4日 125 120 3月18日 搁浅 搁浅 4月1日 200 190 4月16日 200 195 4月29日 70 70 5月15日 235 225 5月29日 搁浅 搁浅 6月13日 190 180 6月27日 210 200 7月11日 110 105 7月25日 145 140 8月8日 305 290 8月22日 搁浅 搁浅 9月5日 100 100 9月20日 365 350 10月10日 140 135 10月23日 90 85 11月5日 145 140 11月20日 搁浅 搁浅 12月4日 搁浅 搁浅 12月18日 搁浅 搁浅 2025年 1月2日 70 70 1月16日 340 325 2月6日 搁浅 搁浅 2月19日 170 160 3月5日 135 130 3月19日 280 270 4月2日 230 220 4月17日 480 465 4月30日 预计搁浅 预计搁浅 来源:资讯 二、成本心态双弱 国内汽柴油价格继续回落 批发方面来看,截止4月28日,国内92#汽油市场均价7948元/吨,较上个调价周期下跌0.71%,柴油市场均价6657元/吨,较上个调价周期下跌1.17%,呈现汽柴均跌趋势。分析来看,成本面,周期内国际原油价格持续下跌,拉低整体成本端;供需面,主营炼厂检修较多,独立炼厂负荷亦低位运行,国内整体供应低位,但原油下跌利空市场心态,中下游入市积极性较低,观望氛围浓厚,车船成交亦较为保守,对汽柴油价格形成拖累,需求端,汽油受到五一节前备货支撑跌幅小于柴油。 图1 中国汽柴油价格走势图 数据来源:资讯 三、加油站采购成本下跌 利润回升 零售方面来看,目前山东地区中石化加油站的92#和95#汽油价格分别在7.06和7.58元/升,预计本轮零售价格不做调整,私家车主可根据实际情况加油。从零售利润水平来看,本周期内国内汽油理论零售利润为1301元/吨,较上个调价周期下跌18.63%,柴油理论零售利润为893元/吨,较上个调价周期下跌20.76%。上轮调价加油站零售价大幅下跌,加油站利润回落明显,本周期国内汽柴油价格跌幅均不足百元,远小于零售端跌幅,导致零售利润下跌明显。 图2 国内汽柴油零售利润走势图 数据来源:资讯 四、利好占据主导 下轮调价上涨概率较大 展望后市,美国近期有望对部分进口商品实施关税减免,市场对贸易风险的担忧情绪将减弱,叠加美国油品进入去库时期,地缘局势仍有不稳定性,预计下一轮成品油调价上调的概率较大,下一轮成品油零售调价窗口将在2025年5月19日24时开启。

-

山东地炼油价降势趋缓:节后补货,利空主导下,今天汽柴油稳价

随着国庆长假的结束,山东地炼成品油市场逐渐回暖。尽管假期期间整体出货情况欠佳,但隔夜原油价格上涨为油市带来了利好消息。节后,中下游商家相继入市补库,使得山东地区汽柴油行情降势放缓。今天山东地炼成品油价格主稳,部分炼厂小跌10-30元/吨。

-

假期结束在即,国际油价大跌,国内油价有望下调!

随着国庆假期接近尾声,国内油价调整也进入了倒计时。根据最新统计数据,新一轮油价调整预计上调油价60元/吨,折合升计算,预计上涨油价0.05元/升-0.06元/升。然而,就在国庆假期期间,国际油价却大幅下跌,在不到 10 天内下跌约 10 美元/桶。其中WTI 跌 9%,布伦特跌近 12%。这使得国内油价涨幅有望大幅下降,车友们有望迎来今年的第七次油价下调。

-

[汽柴油]:上半年海外汽油库存增库 汽油出口套利同比跌幅达105%

导语:2025年上半年受制于经济放缓,及新能源替代加速影响。海外汽油去库能力显著减弱,同比均累库,拖累新加坡价格汽油价格下跌明显。而国内汽油受采购高成本支撑,抑制跌幅。据测算,上半年国内汽油月均出口套利为-23元/吨,同比下跌446元/吨,跌幅达105%。汽油出口套利同比下跌明显。我们认为主要影响因素有以下几个方面。 图1 2023-2025年国内汽油出口利润走势(以华东平仓价格为基准测算)(元/吨) 数据来源:资讯 表1 2023-2025年上半年汽油月均出口套利同比对比(元/吨) 产品 2023年 2024年 2025年 同比 涨跌幅 上半年汽油月均出口利润 332 423 -23 -446 -105% 数据来源:资讯 一、上半年新加坡轻质馏分油库存同比累库 受经济活动放缓制约,及新能源汽车渗透率不断提升影响,亚洲汽油需求疲软,导致1-4月新加坡轻质馏分油库存同比累库。为缓解库存压力,部分国家降价主动去库,同时4-5月国内炼厂集中检修,汽油出口量偏低,5-6月新加坡轻质馏分油库存同比得以下降。但整体看,上半年新加坡轻质馏分油月均库存同比累库。2025年上半年月均库存为1485万桶,同比增长18.03万桶,增幅1.21%。拖累新加坡汽油价格同比下跌明显。统计,上半年新加坡汽油月均完税价为8043元/吨,同比下跌1174元/吨,跌幅12.74%。 图2 2023-2025年新加坡中质馏分油库存走势(万桶) 数据来源:资讯 二、上半年欧美汽油库存同比均增 图3 2023-2025年欧洲ARA汽油库存走势图(万吨) 图4 2023-2025年美国汽油库存走势图(亿桶) 数据来源:资讯 数据来源:资讯 2025年上半年欧洲部分炼厂检修结束后产能利用率增长,欧洲汽油产量同比增长。同时套利空间开启时,部分北美资源流入。然汽油消费低迷,且新能源汽车替代率上升,均挤压汽油需求。欧洲ARA汽油库存同比累库。2025年上半年欧洲ARA汽油 月均库存为136.66万吨,同比增长31.38万吨,增幅29.81%。美国炼厂高负荷运行,然经济放缓消费降级,汽油去库减弱,美国汽油库存同比累库。2025年上半年美国汽油月均库存为2.36495亿桶,同比增长0.00471亿桶,增幅0.20%。 三、2025年上半年国内汽油价格受产量减少及成本高企支撑,跌幅受限 2025年上半年国内部分独立炼厂装置因原油短缺或搬迁停工,炼厂开工负荷下降。同时受制于国内新能源汽车替代加强,汽油消费下滑影响下,国内汽油产量下降。统计,2025年上半年汽油产量为8187万吨,同比下降510万吨,降幅5.86%。上半年国内汽油产量同比下降,且主营及中间商采购成本高位,均支撑国内汽油价格跌幅受限。上半年国内汽油出口月均到岸含税价为8065元/吨,同比下跌729元/吨,跌幅8.29%。 上半年新加坡汽油月均完税价格同比下跌12.74%,而国内汽油出口月均到岸含税价下跌8.29%。新加坡汽油价格跌幅远超国内,导致国内汽油出口套利同比大幅下跌。 图5 2023-2025年新加坡汽油完税价格与国内汽油油出口到岸含税价走势图(元/吨) 数据来源:资讯 四、预计下半年国内汽油出口套利维持低位运行 表2 2025年上半年与下半年汽油出口套利对比(元/吨) 产品 2025年上半年 2025年下半年 产品 涨跌幅 下半年汽油月均出口利润 -23 50 73 317% 数据来源:资讯 全球炼油产能过剩,然经济增速放缓拖累消费下滑,及新能源渗透率不断提升,均挤压汽油需求,预计下半年新加坡汽油价格将弱势运行。2025年下半年国内汽油供需同比仍将延续下滑态势,维持供需基本平衡状态,新能源替代加剧是影响汽油供需格局的重大利空因素,预计下半年国内汽油价格或将弱势运行,但受高成本支撑,价格跌幅受限。预计下半年国内汽油出口套利将继续低位甚至倒挂运行。

-

国际原油推涨成本压力,今日国内汽柴油批发价或迎上调

国际原油市场持续攀升,给国内成品油市场带来了不小的成本压力。尽管市场成交情绪并未因此出现显著好转,但中下游对批发价格上涨的接受程度却在逐渐提高。危骆邦预计今日中国汽油批发价格将零星…