山东地区炼油市场近期呈现疲软趋势,今日汽油和柴油价格均有所降低。这一现象主要受到原油价格下跌和市场需求疲软的影响。本文将分析导致今日成品油价格下滑的关键因素

山东地区炼油市场近期呈现疲软趋势,今日汽油和柴油价格均有所降低。这一现象主要受到原油价格下跌和市场需求疲软的影响。本文将分析导致今日成品油价格下滑的关键因素

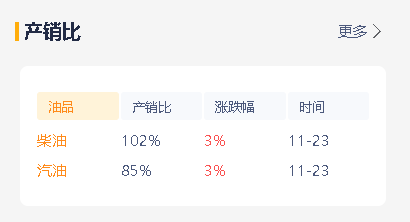

今日山东地区炼油市场出现了成品油价格下滑的现象。昨天的数据显示,山东地炼柴油产销率为102%,而汽油产销率为85%。尽管柴油的产销率相对较高,但刚需支撑较差,这也是导致柴油价格下跌的重要因素。

首先,原油价格的下跌对炼油市场产生了利空影响。昨天的原油市场表现疲软,美国感恩节假期导致交易清淡,加之市场观望等待OPEC+会议相关消息,国际油价持续下滑。这使得山东地区的炼厂不得不灵活调整销售策略,价格整体下跌。

其次,柴油需求的减弱也是导致成品油价格下降的一个重要原因。社会库存消化缓慢,柴油需求逐步减弱,少数下游刚需补货。尽管北方降温对私家车出行带来了一定利好,但整体上柴油的需求疲软。

然而,相对于柴油,汽油的市场表现相对稳定。昨天山东地炼汽油的产销率为85%,虽然不及柴油,但相对平稳。北方降温带动了私家车出行的增加,部分下游客户按需采购。

综上所述,山东地区炼油市场的成品油价格下滑主要受到原油价格下跌和市场需求疲软的影响。尽管柴油需求相对较高,但刚需支撑较差。与此同时,汽油市场的表现相对稳定,受到北方降温等因素的一定利好影响。

对于未来的市场走势,我们需要密切关注原油价格和市场需求的变化。随着经济逐渐复苏和行业需求的增加,炼油厂有望逐步提高成品油价格,实现市场的稳定与发展。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8900.html

相关推荐

-

[汽柴油]:汽柴油季节性波动趋于弱化 汽柴行情向弱势运转

2025年三季度,重庆市汽柴油市场消费总量为175.3万吨,较上年同期下降2.23%。其中,汽油消费量同比下降1.73%,柴油消费量同比下降2.7%,整体呈现普降态势。受成本端支撑力度减弱影响,市场供…

-

[汽柴油]:多重因素影响 7月国内汽柴油出口量环比飙升

降雨及新能源替代,出口套利窗口时而打开,叠加东西航煤套利窗口打开,欧洲采购亚洲航煤增量,整体促使7月成品油出口量环比大涨。随着暑期收尾,国内汽油需求下降,柴油虽受检查及新规影响,但部分业者仍逢低补货。…

-

[汽柴油]:成本松动叠加需求疲弱 市场购销气氛转弱

导语:近期,国际原油市场经历戏剧性转折,原油期货价格呈现“过山车”式下跌。这一剧烈波动迅速向国内市场传导,叠加区域供需趋于宽松,致使云南地区汽柴油价格深度回调,市场购销氛围转向清淡,下游普遍陷入观望。…

-

今天山东地炼成品油价格涨势行情:原油大涨,昨日市场转好

隔夜原油收盘续涨的提振,且昨天地炼市场交投氛围温和。今天山东地炼成品油价格呈现涨势,涨幅在30-50元/吨之间。这一情况的出现,既得益于美国商业原油库存的超预期降幅和供应趋紧的忧虑,也是山东炼厂在假期前夕积极推价的结果。

-

今日山东地炼行情上涨,原油期货大涨,国内成品油零售价即将下调

今日山东地炼成品油市场行情出现上涨,柴油需求小幅释放,汽油需求提升。随着气温下降,驾车通勤增多,汽油需求也有所提升。昨日山东地炼产销率有所好转,柴油产销好于汽油,整体来看今日山东地炼成品油报价将呈现涨价趋势。

-

双节临近!原油走势、炼厂去库成为重点,今天地炼油价稳中调整

周末山东地炼成品油市场稳中小跌,炼厂出货表现一般,导致库存上升。尽管国际油价在周一呈现高点震荡,但今天山东地炼成品油价格仍以稳定为主,部分炼厂小幅下跌。随着双节临近,炼厂去库存意愿明显。本文将从市场供需、原油趋势和双节影响等方面进行分析。

-

[汽柴油]:消息面利好 成品油价格试探性推涨

4-5月,虽原油宽幅波动,但华北汽柴油价格走势平稳,波动幅度不及1%,远低于原油价格波动幅度。但近期消息面提振下,汽柴油价格窄幅反弹,后期,消息面对于油价的影响能否持续? 1.消息面利好 原油连续收…

-

[汽柴油]:中东冲突后,华东-江浙沪市场货紧价扬

截至3月24日,江浙沪92#汽油价格10791元/吨,较冲突前上涨46.55%;0#柴油价格9062元/吨,较冲突前上涨52.29%;汽、柴油涨幅高出国内涨幅3-5个百分点。区域内炼厂开工率72%,较…

-

[汽柴油]:消息面利空指引油市 云南汽柴趋势不及预期

4月份国际原油价格呈现“跌-涨-跌”态势,震荡各异,节后补货需求带动较为有限,汽柴价格整体趋弱运行。 一、国际原油震荡各异,汽柴价格整体趋弱 图1 国际原油价格走势图(单位:美元/桶) 数据来源:资讯 截至5月6日,WTI原油价格为59.09美元/桶,环比下跌1.61美元/桶,跌幅2.65%;布伦特原油期货价格为62.15美元/桶,环比下跌2.06美元/桶,跌幅3.21%。 4月份国际原油价格呈现“跌-涨-跌”态势。上旬美国对全球多国加征“对等关税”,导致全球经济和需求前景转弱,市场担忧贸易争端风险加剧,叠加OPEC+5月计划加大增产力度,国际油价大幅下跌。而后美国减免部分对华关税,缓和担忧情绪,部分产油国提交超产补偿计划,国际油价出现反弹。市场担忧OPEC+6月可能加大增产力度,且美国关税政策依存压力,需求前景欠佳,国际油价下跌。今日国际原油虽大幅反弹,市场成交也有放量表现,但中下游补货需求在下降,业者对后市价格仍持看空心态,原油对价格的拉动作用较小,仅个别地区有上涨表现。 二、业者后市心态偏空,云南汽柴价格承压 图2 云南主营汽柴油价格走势图(单位:元/吨) 数据来源:资讯 表1 云南省主营单位汽柴油价格表(单位:万吨) 产品 2025/5/7 2025/4/7 2024/5/7 环比 同比 92#汽油 8480 8583 9360 -1.20% -9.40% 0#柴油 7130 7483 7836 -4.50% -9.01% 数据来源:资讯 截至5月7日,云南地区主营单位汽柴价格环比呈汽跌柴涨态势,其中92#汽油价格8480元/吨,环比下跌103元/吨,跌幅0.20%,同比下跌14.86%;柴油0#价格7130元/吨,环比下跌353元/吨,跌幅0.93%,同比下跌11.87%。 当前年内共经历九次发改委调价,其中三次上调、四次下调、两次搁浅,汽油累计下调幅度425元/吨,柴油累计下调幅度410元/吨,当前原油综合变化率-6.18%,周期内第2个工作日,预计对应下调幅度290元/吨。汽油方面,节后汽油虽有补货需求,但周期较短,集中补货后汽油需求回归平淡,价格支撑较为有限;柴油方面,户外工矿基建受预计影响,开工率下滑,柴油刚需无实质性利好提振,存在部分降价走量现象,成交多快采快销为主。 三、云南汽柴需求稳中趋弱,业者消库观望 表2 云南省主营4月月均市场价及5月预测(单位:万吨) 云南成品油 4月 5月E 涨跌幅E 环比E 92#汽油 8519 8400 -119 -1.40% 0#柴油 7305 7200 -105 -1.44% 数据来源:资讯 短期来看,国际原油市场的主要交易逻辑未发生变化,利好来自美国制裁伊朗等产油国、中东局势不稳定性和美元走弱,而利空则是Trump关税新政拖累需求预期和OPEC+增产。目前中东局势依然紧张,预计近期国际原油价格将呈现上涨态势。 供应方面,云南地区炼厂开工负荷稳定,暂无检修计划。需求方面,5月云南处于旅游旺季,假期过后,居民出行虽有回落,但旅游业态延续,出行频率稳定,汽油需求虽有回落,但底部支撑尚可。进入传统消费淡季,农业机用柴油存下滑预期,柴油价格承压下行,预计后市汽柴价格整体呈稳中下行态势。 综上,预计5月汽油月均价格在8400元/吨,环比下跌119元/吨,跌幅1.40%,预计5月柴油月均价格在7200元/吨,环比下跌105元/吨,跌幅1.44%。

-

山东地炼厂汽柴油价格动态:6月1日原油收盘反弹,市场心态积极

昨日山东市场的汽油和柴油成交价格呈现出稳中有跌的态势。这主要是因为原油市场的疲软以及市场消息面的利空指引。在利空因素的主导下,炼厂价格持续走低,尤其是汽油市场。然而昨日6月1日原油收盘反弹,这对市场心态产生了积极影响。叠加昨日地炼汽柴油产销情况尚可,今日炼厂推涨意愿或较强。这为市场带来了新的活力和期待。