随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

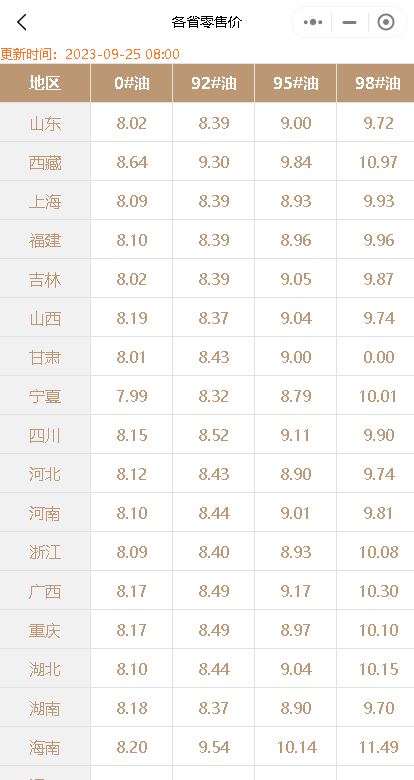

在这样复杂的国际形势下,国内成品油市场也受到了很大的影响。95号汽油的价格在三个月的时间里迅速上涨,进入了“9元时代”。随着双节的到来,油价调整周期也被延长,这让人们不禁期待,节后国内成品油市场是否会迎来一个良好的局面。

2023年新一轮国内成品油零售价“第20轮”调整将于2023年10月10日24点开启。9月25日早盘,国内第3个工作日参考原油变化率为1.06%,油价涨跌预测为“油价调整搁浅”,国内汽、柴油累计预测上调45元/吨,仍未突破上调红线。

虽然目前的油价预测结果为搁浅,但随着国际油价的持续波动,未来国内成品油市场仍然存在很多变数。中秋、国庆双节期间,民众出行需求增加,对油价的变化会更加敏感。有关部门应密切关注国际油价的走势,及时调整国内成品油价格,确保市场稳定。同时,消费者也应合理规划出行路线,尽量选择绿色出行方式,以降低出行成本。

总体来说,国内成品油市场在经历了几个月的跌宕起伏后,即将迎来中秋、国庆双节的考验。在国际油价波动的影响下,国内油价走势仍存在很多不确定性。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8663.html

相关推荐

-

9月24日地炼汽柴油批发行情:山东地炼成品油市场稳中小降

昨天山东地炼成品油市场表现平稳,价格稳中小降。受原油市场指引有限、市场需求低迷等因素影响,近几日炼厂出货情况一般,库存压力逐渐增大,降价促销成为常态。

-

[汽柴油]:供应低位 需求提升 江西批发行情上升

一、原油收涨限价上调 消息面利好叠加 图1 国际原油价格走势图(单位:美元/桶) 图2 2025年发改委限价调整(单位:元/吨) 数据来源:资讯 截至6月2号,NYMEX原油期货07合约62.52美元/桶,ICE布油期货换月08合约64.63美元/桶。原油综合变化率1.39%,周期内第10个工作日,受原油走势影响,本轮变化率维持正向区间发展,成品油调价窗口将于6月3日24时开启,届时将上调汽柴油限价,每吨汽油上调65元、柴油上调60元,折合每升89#0.05、92#0.05、95#0.05、0#0.05元。 2025年至今,国内成品油市场历经11次调价窗口,为4次上调,2次搁浅,5次下调。标准汽、柴油累计每吨分别下调590、570元;每升分别下调0.43、0.49元。 二、供应低位 需求提升 汽柴价格震荡上涨 图3 江西地区汽柴油市场价格走势图(单位:元/吨) 数据来源:资讯 近期江西地区成品油批发行情呈现回调趋势,具体分析来看,零售价上调预期对油市存有一定支撑,且上游地炼及主营炼厂集中检修,开工率处于低位运行,资源供应处于低位,各销售单位库存水平亦处于中下位置,均为汽柴价格上行提供底部支撑。 需求方面,夏收尚未结束,农业用油支撑柴油需求稳步提升,且近期物流运输行业景气指数有所提升;汽油方面,居民出行半径增加且空调用油支撑下,需求小幅上涨。此外,端午假期前备货及节后补货较为集中,中下游采销积极性上涨,汽柴价格均涨,节后归来,原油收涨,限价上调,叠加集中补货操作多重利好推动下,92#汽油价格为7865元/吨,同比上月上涨40元/吨,涨幅为0.51%;0#柴油价格为6995元/吨,同比上涨283元/吨,涨幅为4.21%,柴油表现明显强于汽油。 三、江西地区后市价格预测 后市来看,原油方面,供应端,OPEC+官方已经决定在7月维持41.1万桶/日的较大增产力度,令供应增长风险延续,短期内将给油价带来压力;但近期乌克兰袭击俄罗斯机场,导致俄乌冲突有加剧风险。需求端,美国传统燃油消费旺季来临,需求预期有所改善。整体来看,预计本周原油价格先跌后涨,整体有上涨空间。 供应方面,主营开工率上涨,锦西石化及北海炼化计划开工;地炼方面,中海外海科计划检修,东营石化岚桥负荷上涨,抵消后下跌,综合国内负荷小幅上涨。 汽油消费存上涨预期,柴油消费稳固,限价上调兑现,市场情绪乐观,现货资源偏紧,汽柴底部支撑较强,预计汽柴油价格延续上涨,涨幅50元/吨左右。

-

山东地炼油厂成品油价格:4月17日国内油价或将大幅上调4月10日

国内汽油和柴油价格上周五有小幅涨跌。国际原油价格波动明显,同时本轮成品油零售限价上调政策也影响市场。因此,业者观望态度较为强烈。目前,汽柴油需求正在回复,但价格已经升至相对较高水平。此外,不同单位完成任务的进度不同,加之多空因素互相影响,即使市场预测上调幅度较大,批发价格并未单边上涨。

-

[汽柴油]:华北汽油市场价刷新年内新低

导语:十一过后,随着需求下滑,华北汽柴油市场价格以7443元/吨刷新年内新低。未来,在裂解差高位,需求疲弱等众多利空因素打压下,汽油市场价格有望刷新近两年来价格新低。 1.华北汽油市场价刷新年内新低…

-

[汽柴油]:端午备货撑持需求释放 国内裂解价差连续修复

导言:截至6月10日,国内成品油复合裂差为279元/吨,环比大幅上涨370元/吨(406.59%) 图1 国内成品油复合裂解价差走势图(元/吨) 图2国内成品…

-

原油价格下跌!今日山东成品油市场迎来降价30-50元/吨

在春节假期的临近之际,原油市场的波动对中下游市场的心态造成了一定的影响。受巴以停火协议商谈进度的影响,地缘风险有所降低,国际油价出现了下跌。WTI原油期货和布伦特原油期货的价格均有所回落。

-

山东各大炼油厂汽柴油价格:今日山东地炼装车价或涨价4月8日

昨日山东各大炼油厂汽柴油价格上涨,部分炼厂二调继续上涨柴油价格。今日山东地炼装车价或涨价,具体行情分析请看下文:

-

山东私人炼油厂油价:山东炼厂柴油汽油报价行情

山东私人炼油厂油价行情弱势,主要受到原油市场影响、成品油零售限价下调预期、上游炼厂降价策略、汽柴油需求疲软以及政策调整压力等多个因素的影响。在需求弱势的背景下,短期内山东私人炼油厂油价市场难有明显起色。终端下游业者需根据自身需求谨慎采购,炼厂需关注成本及库存压力,调整生产计划以应对市场变化。随着政策调整以及市场供需变化,长期来看,汽柴油需求有望逐渐回升。

-

新一轮油价上涨!7月26日调价日临近,预计每升上涨0.20-0.24元

油价再次成为人们关注的焦点,新一轮油价统计周期已于7月13日开始,持续至7月26日,共计10个工作日。今天(7月15日)正值周六,国内油价休市,但我们依然可以根据昨日的数据来预测此次油价调整幅度。

-

国际油价调整:昨日收盘暴涨4%,山东地炼柴油汽油成品油行情报价

随着全球经济复苏,各国对石油需求的逐渐回暖,国际油价的波动将继续影响国内油价。新一轮国内油价调整,虽然目前仍有一定程度的降幅,但受国际油价反弹的影响,后期降幅可能会出现缩减。