随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

需求端仍然表现良好。长假将至,昨天汽油需求向好预期增强,终端仍有补库需求。柴油方面也表现稳定,逢低补库现象仍然存在。尽管高价小幅下调,但低价出货尚可,吸引下游采购。昨天山东炼厂汽柴油产销比都实现破百。叠加今早隔夜原油收盘大涨3%左右来看,今天山东炼厂汽柴油批发报价稳中上涨。

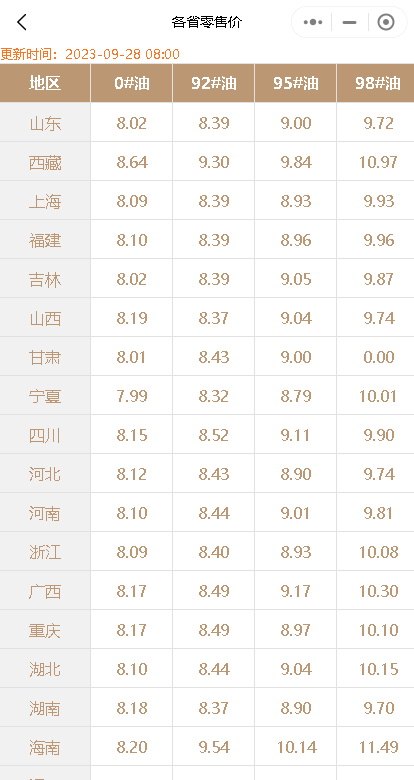

今日国内成品油零售限价调整预测:

新一轮国内成品油零售价“第20轮”将于2023年10月10日24点开启调整窗口,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

2023年新一轮国内成品油零售价“第20轮”即下次调价将于2023年10月10日24点开启调整窗口。据测算,原油昨日大涨近4%,且连续两日上涨,国庆后油价大概率要涨。今天9月28日早盘,国内第6个工作日参考原油变化率为1.83%,油价涨跌预测为“油价涨价”,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8688.html

相关推荐

-

2.19油价汇总!今日山东地炼油价看跌,加油站补货需要提前准备

今日山东地区炼油价有望下跌。昨日,加油站的补货热情并未达到预期,汽柴油的出货量未能达到产销平衡,汽油出货量仅为88%,柴油出货量也仅为84%。这一情况预示着今日山东地炼的成品油批发价可能会面临下行压力。

-

[汽柴油]:华北汽油零售利润空间扩大 二季度汽油价格有望回弹

2025年国内零售限价迎来多次上调,但汽油批发价格却持续下跌,批零价差逐渐拉宽,零售利润空间加大。二季度小长假较为集中,汽油需求有望出现好转,汽油批发价格也存在反弹可能。 1.批零限价拉宽 零售利润空间增加 2025年至今,国内成品油调价已经经历了3轮上调,1轮下调,1轮搁浅共计5轮调价,累计调整幅度汽柴油分别为上调445元/吨、425元/吨。但本轮计价期内,受原油持续收跌影响,截至3月14日原油综合变化率-6.59%,周期内第8个工作日,预计对应下调幅度310元/吨,成品油调价窗口将于3月19日24时开启。此次下调落实后,年内汽油累计调整幅度将缩窄至135元/吨,零售限价较2024年底仍呈现上涨趋势。 图1 2025年国内零售限价调整汇总 数据来源:资讯 批发市场来看,2025年至今,华北汽油市场批发价先涨后跌,截至3月17日,华北汽油市场价8005元/吨,较2024年底涨50元/吨。批发市场价格涨幅不及零售市场限价涨幅,汽油零售终端利润空间扩大。 图2 2024-2025年华北汽油批发价格走势图 数据来源:资讯 2.新能源汽车渗透率增加 汽油消费量替代明显 批发市场价格跌幅扩大的主要原因来着终端需求的下滑,随着春节结束,新能源汽车销量的增加,汽油消费量下滑明显。从华北地区汽油消费量表现来看,2025年1-2月,汽油消费511万吨,同比下跌5.37%;从新能源汽车表现来看,2025年1-2月,新能源汽车的总体渗透率为54.6%。高于2024年的46.3%。新能源汽车对于传统能源车的替代率不断增加,汽油需求呈现明显下滑趋势。 3.二季度汽油价格有望反弹 表1 华北二季度汽油批发价格预测 数据来源:资讯 3月临近尾声,汽油需求无明显利好支撑,价格存在继续下跌风险。4月清明假期及“五一”假期前的备货将带动一波汽油需求,且主营及社会汽油库存均处低位,主营集中采购及社会单位补仓需求带动下,汽油价格将在4月开始反弹。5月假期需求带动下,汽油价格将先涨后跌,最终窄幅收涨。6月份高考结束后,暑期需求将陆续提振汽油消费,6月汽油价格有望继续窄幅上涨。

-

[汽柴油]:国内汽柴油裂解价差上升超10% 创年内最飙升幅

一、国内裂解价差回涨幅度超10% 截至11月14日,国内成品油复合裂差为886元/吨,环比大幅上涨87元/吨(10.94%)。 图1 2025年国内裂解价差走势…

-

假期结束在即,国际油价大跌,国内油价有望下调!

随着国庆假期接近尾声,国内油价调整也进入了倒计时。根据最新统计数据,新一轮油价调整预计上调油价60元/吨,折合升计算,预计上涨油价0.05元/升-0.06元/升。然而,就在国庆假期期间,国际油价却大幅下跌,在不到 10 天内下跌约 10 美元/桶。其中WTI 跌 9%,布伦特跌近 12%。这使得国内油价涨幅有望大幅下降,车友们有望迎来今年的第七次油价下调。

-

[汽柴油]:二季度销售任务承压 月末汽柴价格或仍有回调风险

本月为二季度和半年度的冲刺月份,主营销售单位6月份销售任务较5月份增量20-40%左右不等,除原油消息面的突发上涨之外,国内供应面开始增长以及南方雨水季节和部分地区夏收基本结束需求量降低,叠加月底冲量其汽柴油价格或继续承压下行。 一:西北主营1-5月汽柴总销量同比增长4.43% 个别省份总销同比下跌8.3% 图1 2024-2025年中国汽柴油价格走势图 图2 2025年西部柴油价格主营销售统计图 数据来源:资讯 2025年1-5月份西北地区主营汽柴油销售总量为1013万吨,同比去年增加4.43%。从总量数据来看虽然同比上涨,但由于25年开年的销售任务增量较大,从时间销售进度来看各省份进度基本承压。特别是陕西、宁夏地区,同比降量较为明显,其中降量较为明显的陕西,在2025年1-5月份主营汽柴油总销售量为158万吨左右,同比2024年同期水平下跌近9.2个百分点。那增量最大的为新疆地区,1-5月份本年度汽柴油总销量为466万吨左右,同比2024年同期水平增长12.45个百分点。 陕西、宁夏降量的主要原因是省内市场价格年过半旬基本处于高位水平,这也是因为当地延长集团的库存水平压力不大价格顶至高位,常态下主营单位只能顺延高于或持平于延长的价格销售,这也就导致了很多低位价格市场的资源流入本省份,贸易商以及加油站的低吸使得外流资源的市场份额增加,对于较高位的采购成本,在配置版块被迫接受高位的市场定价导致本省内市场销售承压。 新疆地区同比增量明显的原因是在采批差控制得当的情况下,新疆因为寒潮天气复工基本在二季度初,所以主营单位趁机暗惠促销在把控成本面的情况下,加大优惠幅度促销赶量。 二、原油大涨提振国内汽柴油开始止跌回涨 图3 中国2024年-2025年汽柴油价格走势图 数据来源:资讯 表1 2025年6月12-2025年6月12日布伦特价格对比表(单位:美元/每桶) 数据来源:资讯 国际油价因为中美新一轮经贸会谈进展积极,美国商业原油库存降幅超预期,叠加美伊关系仍存不确定性,国际油价上涨。截止到6月12日布伦特69.36美元/桶的较月初增长7.32%,近4.73美元/桶,实现年内单日最大涨幅。那国内汽柴油开始止跌回涨,截止到6月12日中国汽柴油价格分别为7945元/吨、6990元/吨。原油面虽然存在上行预期,但国内的下游需求支撑点不足,国内油价涨幅或有受限。 三、主营检修陆续结束 供应面集中恢复6-7月产出损失量继续修复 截止到12日主营炼厂常减压产能利用率78.82%,环比上周的周期上涨2.52%,同比上涨5.03%,主要是因为近期北海炼化和天津石化开工后负荷继续提升。使得中国炼厂汽柴油的周度产量分别为299.94万吨、380.16万吨,同环比均保持提涨趋势。 随着供应面损失量的陆续修复,虽然国际油价存在上行预期,但国内下游的整体利好需求支撑不足,国内汽柴油涨幅或被压制,或出现滞涨的可能性。目前汽油价格随着原油面的利好以及温度的升高,中高考结束后会有需求提涨预期,大概率会有上涨的空间,但涨幅不会太大。而柴油方面南方雨季叠加工矿基建因为高温天气的影响限开或停工,所以说柴油存继续回落的预期。

-

6月7日油价动态:本轮油价大概率不涨价,今日山东汽柴油成交价

国内油价已连续五天呈现下调幅度递减的趋势,直到第6个工作日,降幅已不到一毛。当前,累计下调幅度已达0.08-0.09元/升,距离调价日期仅剩4个工作日。根据目前的数据和市场趋势,我们预测本轮油价下调的可能性较大,上涨几率较小。在此,我们提醒广大投资者,在关注油价波动的同时,也需密切关注市场供需关系以及行业动态等因素,以更好地把握国内油价变动及山东市场汽油、柴油价格的走势。

-

山东地区成品油市场分析:短线需求平淡,汽柴油价格微跌调整

近期国内短线市场成交情况平淡,供应水平较低但并未导致供需失衡。上游企业试图维持价格稳定,而中下游对价格下跌的需求并不迫切,因此整体价格回调幅度较小。此外,市场人士需重点关注山东地区…

-

5.8油价汇总!今日山东炼厂油品市场调整:汽柴油降价30元

由于隔夜油价收跌影响,山东各大炼厂的出货情况出现了下滑,导致市场交投氛围趋于平淡。与此同时,山东炼厂为应对市场压力,重点侧重于出量排库,这使得中下游商家开始在消化库存的同时谨慎下单,整体市场情绪略显冷清。

-

[汽柴油]:四川高价属性弱化 消费替代加速

一季度数据显示,尽管基建投资与公路货运量保持增长,但柴油消费依然同比下滑;汽油端则面临新能源与公共出行的双重挤压。在原油成本支撑减弱的背景下,四川主营及贸易商或将面临新一轮的价格博弈与生存考验。 跨…

-

今日山东地炼油批发价,山东地炼厂成品油装车报价3月11日

柴油价格的横盘整理可能持续至3月下旬,供需端利好将再度占据上风,柴油价格或能有一波持续上涨。4-5月国内柴油消费或继续提升,但环比增速放缓。基建行业在上半年仍受到政策有力支撑;物流…