随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

需求端仍然表现良好。长假将至,昨天汽油需求向好预期增强,终端仍有补库需求。柴油方面也表现稳定,逢低补库现象仍然存在。尽管高价小幅下调,但低价出货尚可,吸引下游采购。昨天山东炼厂汽柴油产销比都实现破百。叠加今早隔夜原油收盘大涨3%左右来看,今天山东炼厂汽柴油批发报价稳中上涨。

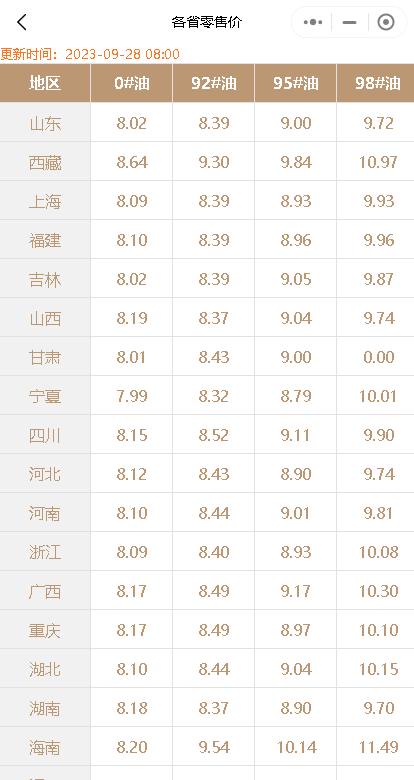

今日国内成品油零售限价调整预测:

新一轮国内成品油零售价“第20轮”将于2023年10月10日24点开启调整窗口,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

2023年新一轮国内成品油零售价“第20轮”即下次调价将于2023年10月10日24点开启调整窗口。据测算,原油昨日大涨近4%,且连续两日上涨,国庆后油价大概率要涨。今天9月28日早盘,国内第6个工作日参考原油变化率为1.83%,油价涨跌预测为“油价涨价”,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8414.html

相关推荐

-

油价汇总!节后实时装车价:山东地炼成品油批发价行情稳定为主

节后补货需求回升,但受到国际原油价格下跌和地炼成品油库存持续增加的影响,山东地炼成品油批发报价行情基本稳定。以下是部分山东炼厂的实时装车价格,供您参考。

-

[汽柴油]:四川消费薄弱 倒推供应减少

导语:2025年以来,四川地区供应与消费量同比24年均呈下降趋势,新能源汽车的普及已经LNG车辆入市,进一步加剧汽柴油消费量的下滑。 一、产消均跌 供需随行就市 图1 2024年与2025年1-5月四川汽油产量对比图(万吨 右轴:%)图2 2024年与2025年1-5月四川柴油产量对比图(万吨 右轴:%) 图3 2024年与2025年1-5月四川汽油消费量对比图(万吨 右轴:%)图4 2024年与2025年1-5月四川柴油消费量对比图(万吨 右轴:%) 数据来源:资讯 2025年1-5月,四川地区汽油产量共320万吨,同比下降了19万吨,跌幅5.56%,柴油产量共277万吨,同比下降11万吨,跌幅3.89%。2025年1-5月,四川地区汽油消费量共317万吨,同比下降了13万吨,跌幅3.94%;柴油消费量共282万吨,同比下降了22万吨,跌幅7.24%。 从数据中可以看出,2025年1-5月四川地区汽油产量和消费量为下跌趋势,原因主要为汽油新能源车的冲击,使得市场中对于汽油的依赖大幅下降,消费量的下滑,使得中下游业者入市谨慎,采购积极性不高,上游炼厂利润萎缩,同比减产。2025年1-5月四川地区柴油产量和消费量也为下跌趋势,柴油的薄弱主要为工程基建以及物流运输的大量减少。 二、走势呈季节性规律 图5 2025年目前四川主营汽油柴油价格走势图(单位:元/吨) 数据来源:资讯 截至2025年6月20日,四川地区主营汽油柴油价格呈现季节性规律,汽油柴油最大值出现在1月13日,汽油价格为9400元/吨,柴油价格为7750元/吨。原因主要为临近春节假期,返乡热潮,交通以及物流均为上涨趋势,对价格形成强有力支撑。汽油最小值出现在5月19日,原因主要为批零限价下调预期,加之当日附近没有价格支撑的理由,呈普降趋势。柴油最小值出现在4月17日,原因同样为批零限价下调预期,价格随行就市,同步跟跌。 三、下一轮调价预期上调 预期6月汽涨柴跌 表1四川地区成品油月均价预测(单位:元/吨) 数据来源:资讯 原油方面来看,预计下周国际油价有上涨空间。地缘局势有所激化升级,供应风险延续,对油价的支撑增强。叠加美国传统燃油消费旺季延续,原油库存维持去库态势,对油价形成利好支撑。 2025年以来,汽柴油价格均趋弱运行,同比2024年差距较大。供给侧结构性改革以及需求的薄弱,均对价格形成打压。供应方面,四川地区主营及地方炼厂开工水平相对平稳,汽柴油资源供应波动不大;需求方面,汽柴油需求表现不一。截至目前,随着中高考陆续结束及暑期来临,四川地区将迎来旅游旺季,带动汽油需求上涨;随着高温多雨天气增多,汽车空调用油量增加,带动汽油终端消耗,需求预期向好,价格相对坚挺。而柴油方面,随着夏收陆续结束,高温多雨天气影响户外用油单位开工,柴油需求面下滑明显,业者对柴油后市看空情绪不断升温,消库之余多按需采购,市场购销氛围清淡,价格存下跌预期。 因此预计,6月四川市场价92#汽油8250元/吨,环比上涨262元/吨,涨幅3.28%;0#柴油7100元/吨,环比上涨162元/吨,涨幅2.33%。

-

[汽柴油]:供需好转 预计4月汽油价格表现强势

进入3月份山东汽柴油市场价格双双走弱,且跌幅均大于原油,供应增多和需求恢复较缓是主因。4月山东供应预计将走低,那么后市价格如何变化呢? 1.3月份汽柴油价格均下滑 且跌幅均高于原油 图1 山东汽油价格走势图(单位:元/吨) 图2 山东柴油价格走势图(单位:元/吨) 数据来源:资讯 数据来源:资讯 进入3月份以后,山东独立炼厂汽柴油价格双双走弱,其中月内汽油市场价跌255元/吨,柴油市场价跌263元/吨,而原油价格仅收跌0.41美元/桶。月内原油价格窄幅震荡,但汽油需求下滑,且月初裂差偏高下市场入市积极性不足,汽油价格最终收跌;本月柴油刚需恢复未及预期,且因原油走势不明确,中下游入市谨慎,因此柴油价格走势亦下跌。 可见3月以来山东汽柴油价格双双走弱,且跌幅基本一致,一方面因原油走势不明影响中下游入市积极性,另一方面,需求整体表现不佳,难以调动中下游买货情绪;除此之外,山东汽柴油产量上涨亦是关键利空因素。 2.停工炼厂陆续开工 山东开工率连涨四周 图3 山东常减压装置产能利用率走势图 数据来源:资讯 从年初开始,受燃料油退税减少政策的调整,以及制裁导致原料成本的攀升,山东独立炼厂常减压装置利用率下滑明显,尤其是在1月份,从月初的53.21%下跌至月底的43.67%,下跌了近9.54个百分点。不过从3月份开始,受炼油利润的好转,山东炼厂开工率止跌转涨,截至3月底,山东开工率连涨四周。 截至3月27日,山东独立炼厂常减压周均产能利用率为47.34%,较四周前涨4.17个百分点,同比跌6.22个百分点。近一个月随着炼油利润好转,且炼厂原料紧张问题有所缓解,前期短暂停工的炼厂均陆续恢复开工,且有炼厂提升原油加工量,山东炼厂常减压产能利用率连续上涨四周。其中不含大炼化利用率为44.97%,环比涨1.97%,同比降8.59%。 3.需求向好 预计4月价格汽涨柴稳 图4 山东汽油-原油裂解价差走势图 图5 山东柴油-原油裂解价差走势图 数据来源:资讯 数据来源:资讯 截至3月31日,山东独立炼厂汽油与原油裂解价差为758元/吨,同比下跌3元/吨,较十年均值上涨301元/吨;柴油与原油裂解价差为462元/吨,同比上涨157元/吨,较十年均值上涨4元/吨。可见,当前汽柴油裂解价差均处于历史中位水平,侧面反映,当前入市风险处于相对可控水平。 供应方面,目前东营有两家炼厂计划检修,且有炼厂受原料影响,亦有停工计划,因此4月山东汽柴油产量预计走势下滑。除此之外,4月为主营单位大检之月,因此从供应上看,4月存利好支撑。 汽油方面,4月汽油需求存清明节假期和五一节前备货支撑,且主营检修较多,将拉高对地炼的外采量;不过新能源替代持续,将压制价格涨幅,预计4月山东汽油价格震荡上涨,最终收涨100-150元/吨。 柴油方面,4月柴油需求仍存支撑,且主营检修降低供应;不过柴油需求提升空间较窄,中下游预期较谨慎,预计4月柴油价格窄幅波动。

-

[汽柴油]:成本向下传导不易 成品油裂解价差震荡走低

9月中旬以来,俄乌冲突引发市场对潜在供应风险的担忧,叠加美联储降息25个基点,支撑原油成本连续走强。截至9月16日收盘,布伦特原油期货收盘价格为68.47美元/桶,较9月5日收盘上涨4.53%。原油成…

-

8月中国汽油市场分析:价格小幅回落,需求波动明显

8月15日,中国92#汽油批发价格降至8690元/吨,比5月15日的8794元/吨减少104元/吨。这一价格回落反映了汽油市场的持续平稳与波动。在经历了前几个月的高位震荡后,8月的…

-

[汽柴油]:市场销售逐渐升温 华北柴油价格能否回弹

3月柴油价格跌至年内相对较低水平,市场观望气氛依旧较重,贸易商销售积极性大于采购积极性,随着假期临近及农业用油增加,价格仍存上行空间。 一、国际油价支撑较强柴油市场价低位反弹 图12024-2025年华北柴油市场价格走势图(元/吨) 数据来源:资讯 表1 华北柴油市场价格涨跌表(单位:元/吨) 产品 3月27日 3月3日 涨跌 涨跌幅 布伦特原油 73.79 71.62 2.17 3.03% 0#柴油 6899 7051 -152 -2.16% 数据来源:资讯 截至3月26日,布伦特价格为73.79美元/桶,较3月3日环比上涨3.03%,市场担忧美国加强制裁委内瑞拉及伊朗带来潜在供应风险,中东局势的不稳定性延续。叠加美国原油及成品油库存下降,均给予油价利好支撑。 从农业农村部获悉:全国已春播粮食3500多万亩(大田播栽面积,不含育秧),完成意向面积4%左右,进度与上年基本持平。 截至3月27日,华北地区柴油市场价6899元/吨,较3月3日下跌2.16%,柴油价格跌至1月初水平,市场多持谨慎观望心态,但随着成本面的利好提振,加之华北地区春种陆续开启,但需求支撑有限,涨幅较小,业者多适量补货。 二:3月华北柴油社会库存为3年低位 图22023-2025年华北柴油社会库存走势图 数据来源:资讯 截至3月27日,山东独立炼厂常减压周均产能利用率为47.34%,较上周涨1.22个百分点。本周神驰开工提量完成,且前期某短停炼厂恢复开工,加之山东大炼化一期第二套常减压装置开工,本周山东炼厂常减压产能利用率继续上涨。 25年华北地区柴油社会库存处于三年来低位,截至3月27日当周,华北地区柴油社会库存26.45%,较3月初下跌0.28%。市场需求恢复缓慢,贸易商操作积极性偏弱,消化库存为主。 三:市场需求预期向好 柴油价格上涨空间有限 图3 重卡及天然气重卡销量及渗透率 数据来源:资讯 2月,重卡市场共计销售约8.14万辆,环比上涨16%,比上年同期的5.98万辆上涨36%。近四年销量最高,春节后物流运输活跃度提升与工程建设项目开工旺季到来,拉动物重卡刚需。综上所述,柴油后续市场仍存利好支撑。

-

山东地炼汽油柴油行情,山东各炼厂成品油价行情4月23日

五一出行高峰将有力推动汽油销量增长,5月汽油消费量预计环比增加125万吨左右,产量方面,虽有部分炼厂检修,但也有前期检修炼厂恢复生产,再考虑到汽油消费增长预期或会促进炼厂汽油整体产量,预计5月汽油产量环比增长105万吨左右,供需仍呈收缩局面。

-

[汽柴油]:上半年海外汽油库存增库 汽油出口套利同比跌幅达105%

导语:2025年上半年受制于经济放缓,及新能源替代加速影响。海外汽油去库能力显著减弱,同比均累库,拖累新加坡价格汽油价格下跌明显。而国内汽油受采购高成本支撑,抑制跌幅。据测算,上半年国内汽油月均出口套利为-23元/吨,同比下跌446元/吨,跌幅达105%。汽油出口套利同比下跌明显。我们认为主要影响因素有以下几个方面。 图1 2023-2025年国内汽油出口利润走势(以华东平仓价格为基准测算)(元/吨) 数据来源:资讯 表1 2023-2025年上半年汽油月均出口套利同比对比(元/吨) 产品 2023年 2024年 2025年 同比 涨跌幅 上半年汽油月均出口利润 332 423 -23 -446 -105% 数据来源:资讯 一、上半年新加坡轻质馏分油库存同比累库 受经济活动放缓制约,及新能源汽车渗透率不断提升影响,亚洲汽油需求疲软,导致1-4月新加坡轻质馏分油库存同比累库。为缓解库存压力,部分国家降价主动去库,同时4-5月国内炼厂集中检修,汽油出口量偏低,5-6月新加坡轻质馏分油库存同比得以下降。但整体看,上半年新加坡轻质馏分油月均库存同比累库。2025年上半年月均库存为1485万桶,同比增长18.03万桶,增幅1.21%。拖累新加坡汽油价格同比下跌明显。统计,上半年新加坡汽油月均完税价为8043元/吨,同比下跌1174元/吨,跌幅12.74%。 图2 2023-2025年新加坡中质馏分油库存走势(万桶) 数据来源:资讯 二、上半年欧美汽油库存同比均增 图3 2023-2025年欧洲ARA汽油库存走势图(万吨) 图4 2023-2025年美国汽油库存走势图(亿桶) 数据来源:资讯 数据来源:资讯 2025年上半年欧洲部分炼厂检修结束后产能利用率增长,欧洲汽油产量同比增长。同时套利空间开启时,部分北美资源流入。然汽油消费低迷,且新能源汽车替代率上升,均挤压汽油需求。欧洲ARA汽油库存同比累库。2025年上半年欧洲ARA汽油 月均库存为136.66万吨,同比增长31.38万吨,增幅29.81%。美国炼厂高负荷运行,然经济放缓消费降级,汽油去库减弱,美国汽油库存同比累库。2025年上半年美国汽油月均库存为2.36495亿桶,同比增长0.00471亿桶,增幅0.20%。 三、2025年上半年国内汽油价格受产量减少及成本高企支撑,跌幅受限 2025年上半年国内部分独立炼厂装置因原油短缺或搬迁停工,炼厂开工负荷下降。同时受制于国内新能源汽车替代加强,汽油消费下滑影响下,国内汽油产量下降。统计,2025年上半年汽油产量为8187万吨,同比下降510万吨,降幅5.86%。上半年国内汽油产量同比下降,且主营及中间商采购成本高位,均支撑国内汽油价格跌幅受限。上半年国内汽油出口月均到岸含税价为8065元/吨,同比下跌729元/吨,跌幅8.29%。 上半年新加坡汽油月均完税价格同比下跌12.74%,而国内汽油出口月均到岸含税价下跌8.29%。新加坡汽油价格跌幅远超国内,导致国内汽油出口套利同比大幅下跌。 图5 2023-2025年新加坡汽油完税价格与国内汽油油出口到岸含税价走势图(元/吨) 数据来源:资讯 四、预计下半年国内汽油出口套利维持低位运行 表2 2025年上半年与下半年汽油出口套利对比(元/吨) 产品 2025年上半年 2025年下半年 产品 涨跌幅 下半年汽油月均出口利润 -23 50 73 317% 数据来源:资讯 全球炼油产能过剩,然经济增速放缓拖累消费下滑,及新能源渗透率不断提升,均挤压汽油需求,预计下半年新加坡汽油价格将弱势运行。2025年下半年国内汽油供需同比仍将延续下滑态势,维持供需基本平衡状态,新能源替代加剧是影响汽油供需格局的重大利空因素,预计下半年国内汽油价格或将弱势运行,但受高成本支撑,价格跌幅受限。预计下半年国内汽油出口套利将继续低位甚至倒挂运行。

-

[汽柴油]:华北汽强柴弱已成定局 2026年首月汽柴油格局持续分化

导语:截至12月29日,市场关注俄乌和谈新契机,地缘紧张气氛有所缓和,叠加市场对长线供应过剩的忧虑持续升温,国际油价走低,成本端支撑减弱,华北成品油市场上行动力不足。元旦将至,华北地区成品油能否迎来“…

-

[汽柴油]:2026上半年河南成品油先涨后跌 跨区套利持续收缩

半年已过,河南汽柴油整体走势呈现先涨后跌走势,走势波动较大。2026上半年河南市场主营汽油批发均价为8413元/吨,同比上涨1.9%,柴油批发均价为7149元/吨,同比上涨2.42%。 一、2026…