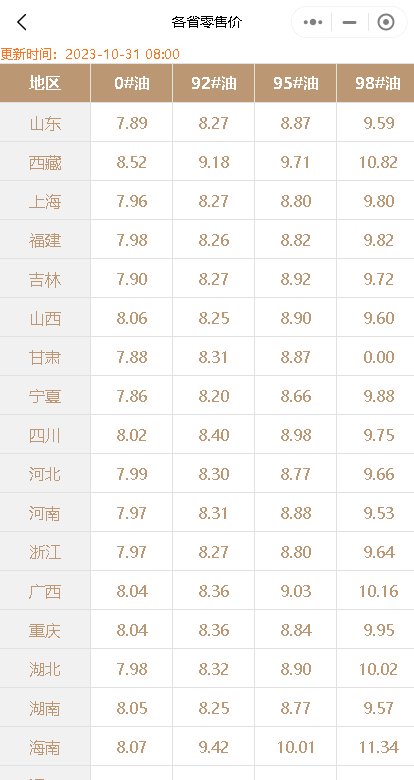

10月即将结束,11月即将到来。回顾这个月的油价走势,可以说是非常艰难。两轮油价均以下调为主,虽然每次下降的幅度不大,但总算是给车主们带来了一些实惠。

10月即将结束,11月即将到来。回顾这个月的油价走势,可以说是非常艰难。两轮油价均以下调为主,虽然每次下降的幅度不大,但总算是给车主们带来了一些实惠。

在10月的油价调整中,第一轮油价下跌了85元/吨,第二轮油价下跌了70元/吨。虽然相比之前的上涨,这些降幅不算大,但总算是给车主们带来了一些安慰。

马上进入11月,油价走势依然不太明朗。不过,根据最新的油价涨跌情况,我们可以看到油价又开始了新一轮的调整。

截至10月31日早盘,参考原油变化率为-1.35%,预计油价将下跌60元/吨,每升降价0.05元。

现在距离本轮油价调整还有7天的时间,我们期待着油价能够继续保持下调状态。对于车主们来说,油价的每一次下跌都意味着加油站的价格将会更加实惠。

在过去的几个月中,油价一直处于不稳定的状态。从双节期间的大跌到双节过后的大涨,从原油供应偏紧到经济衰退的担忧,再到巴以地缘紧张局势的影响,这些因素都导致了油价的波动。

虽然目前油价的预测是下调状态,但是未来的油价涨跌还是未知数。我们希望在未来的几天里,油价能够继续保持稳定,给车主们带来更多的实惠。

总之,11月7日的油价调整备受关注。我们期待着油价能够继续保持下调状态,给车主们带来更多的实惠。敬请关注我们的后续报道,以获取最新的油价信息!

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8808.html

相关推荐

-

国内成品油市场稳中窄幅下落,中下游业者观望情绪浓厚

近日国内成品油市场多保持稳中窄幅下落态势。今早隔夜国际油价涨跌互现,昨日山东独立炼厂成品油产销率均未破百,继续增库为主。目前,中下游业者多以消化现有库存为主,主营单位成品油价格处于相应高点,出货情况一般,市场交投僵持。今天国内成品油市场继续稳中窄幅下落。

-

[汽柴油]:原油续跌利空油市 山东独立炼厂破价走低

国际原油期货弱势下行,山东独立炼厂油价一再走低,中下游逢低买入,炼厂销量增长,市场成交表现向好。 1、原油续跌施压 炼厂承压走低 截止6月23日,山东独立炼厂国六92#汽油均价为7889元/吨,环…

-

[汽柴油]:汽油破位柴油抗跌 四川5月汽柴分化行情

导语:2026 年 5 月,四川主营批发端汽柴油价格同步回落,市场热度明显降温。数据显示,92# 汽油均价 8128 元 / 吨,环比下跌 9.95%;0# 柴油均价 7334 元 / 吨,环比下跌 …

-

[汽柴油]:受节前备货鼓动 汽柴油裂解价差环比上升3.1%

原油趋势整体上行,周均值环比上涨2.1%,且有清明假期及限价上调兑现利好,中下游采买积极,市场交投活跃度提升,汽柴油价格均迎来一波涨幅,因成品涨幅较原油涨幅更高,裂解价差整体拉宽,周内均值770元/吨,环比上涨3.12%。 表1 分主体裂解价差周度数据(元/吨,%) 数据来源:资讯 本周国内成品油裂解价差均值环比上涨3.1%,主营上涨而地炼下跌,周内主营与山东地炼汽柴价格均涨,但因尚处月初,主营销售公司销售压力较低,挺价保利为主,价格涨幅高于地炼。 1.成品油批发价格上涨带动裂解价差走高 图1-2 国内成品油裂解价差走势图(元/吨) 数据来源:资讯 本周原油趋势整体上行,均值环比上涨2.1%,成本端上移,且有清明假期及限价上调兑现利好,中下游采买积极,市场交投活跃度提升,汽柴油价格均迎来一波涨幅,因成品涨幅更高,裂解价差整体拉宽,周内均值770元/吨,环比上涨3.12%,但仍不及五年同期均值。 1.2 汽、柴油裂解价差均涨 图3-4 国内汽、柴油裂解价差走势图(元/吨) 数据来源:资讯 汽油裂解价差周均值959元/吨,环比上涨52元/吨,同比上涨13元/吨,周均值处于五年同期均值附近。周内临近清明假期,汽油备货需求增加,大单及车单活跃度提高,汽油批发价格止跌反弹,本周汽油均价环比上涨1.91%至8223元/吨。 柴油裂解价差周内均值644元/吨,环比上涨4元/吨,同比上涨132元/吨,周均低于五年同期低位300元/吨。从市场需求表现来看,柴油消费延续小幅度改善,但不及汽油消费增长预期强烈,价格上涨幅度相对有限,周内柴油批发均值6982元/吨,环比上涨1.44%。 2.美国汽油裂解价差止涨回跌 与国内走势分化 图5 2021-2025美国汽油裂解价差(美元/桶) 数据来源:资讯 截至3月31日,北美近一周汽油裂解价差均值为17.55美元/桶,环比上涨0.04%,较上周期7.27%涨幅有明显下滑。本周美国汽油产量于本周回涨0.73%,而需求方面,美国3月初尚未达到传统夏季出行旺季,汽油消费未出现明显增加。故美国前期供不应求行情缓解,对汽油价格及裂差推动有所减弱。除国内供需紧平衡缓解外,近期西北欧方向流入美国汽油资源增多,同样对美国本土汽油裂差产生打压。 3、炼油利润环比上涨13.39% ,炼厂开工率窄幅下降 图6国内成品油裂解价差与开工率对比图 图7 国内炼厂综合炼油利润走势图 数据来源:资讯 周内中国炼厂综合炼油收入上涨高于而成本涨幅,本周炼油利润为325元/吨,环比上涨13.4%,高出去年同期200元/吨。 炼厂开工率方面,国内炼厂开工率环比下跌0.22%至69.01%,主营与地炼均降。主营炼厂因中石油炼厂负荷提升,整体负荷降涨0.15%至75.56%;地方炼厂开工率则因山东部分炼厂停工检修及华东大炼化二次装置停工检修,本周独立炼厂开工率止涨转跌,开工率环比降0.8%至59.2%。周内裂解价差与炼油利润均涨,不过因计划检修,炼厂开工率整体下跌。 后市来看,供应端方面,下周主营原油加工量因部分炼厂负荷提升微涨,地方炼厂中东营某炼厂准备停工检修,整体预计下周国内常减压产能利用率下降。消费端,下周进入清明假期,汽油消费增长,但假期较短,多周边旅行,整体提振较有限,节后短期补库后,市场进入观望阶段,汽油交投量或有回落,伴随成本端走低,价格或存回调可能。柴油刚需或维持缓慢增长状态,但近期价格涨幅较高,中下游观望偏空心态较为集中,预计短期价格亦存回落可能;成本方面,美国关税新政导致市场对全球经济和需求前景的看空情绪增强,预计下周国际油价有下跌空间,成本与成品均落,裂解价差维持中位运行预期。

-

今日油价调整消息:下轮油价或降价,山东各炼油厂汽油柴油价格

五一临近,汽油需求存向好预期,节前终端仍有备货需求,但“买涨不买跌”心理影响下,补库需求仍未释放;柴油方面,工程基建及物流运输等户外行业保持活跃,柴油刚需继续提供支撑,终端围绕低价炼厂采购为主,补库需求未完全释放。

-

山东地炼成品油市场行情:出货不足,价格窄幅下降

山东地炼成品油市场表现平淡,购销氛围不佳。昨日山东地炼汽柴油出货量虽有所上升,但成品油产销仍未破百,导致继续增库为主。国际原油市场方面,隔夜原油收盘涨跌互现,对国内成品油市场影响有限。接下来,我们将对山东地炼成品油市场进行详细分析。

-

[汽柴油]:10月成品油价格震荡探底 11月市场如何演绎?

2025年10月,山东独立炼厂汽油价格呈宽幅下跌走势,柴油价格呈震荡下跌走势。截至10月31日,山东独立炼厂92#汽油月均价格7281元/吨,环比下跌2.99%;0#柴油月均价格6334元/吨,环比下…

-

油罐车驾驶员安全行车注意事项一定要牢记,附山东地炼报价群

无需今山东地炼报价群,查询地炼报价只需要在微信搜索危骆邦客户端小程序即可立即实时获取。 油罐车又称为流动加油车、电脑税控加油车、运油车、拉油车等,是用于石油衍生品(汽油、柴油、润滑…

-

[汽柴油]:市场利好难寻 华南柴油预期下行

7月2日伊朗暂停与国际原子能机构合作,市场对地缘局势不稳定性的担忧浮现,国际油价上涨。NYMEX原油期货08合约67.45涨2.00美元/桶,环比+3.06%;ICE布油期货09合约69.11涨2.00美元/桶,环比+2.98%。继地缘局势利好提振后,原油在度出现回涨,北方炼厂汽柴二、三调推涨,此波涨势能否延伸至华南地区? 1、国际原油短线回涨 中下游入市维持谨慎 图1 华南汽柴油与原油价格走势图(元/吨、美元/桶) 数据来源:资讯 截至7月3日,华南柴油价格在6975元/吨,较周初下跌67元/吨;7月2日国际原油收盘震荡上涨,这是继地缘局势结束后原油收盘再度出现相对宽幅的上涨,北方炼厂二、三调推涨,而华南地区则表现相对谨慎,仅部分主营及贸易商小幅推涨,但市场整体成交表现相对一般,北方炼厂价格二三次上调后,中下游入市积极性受挫,最终当日柴油产销未过百,从侧面也反映出当前柴油需求表现一般,经历前期原油大涨后,中下采购保持了一定理性。而目光转至华南地区,当日价格虽保持坚挺,但整体出货一般,部分主营及贸易商暗惠后成交才有所好转,因此综合来看,原油短线回涨目前以难以令柴油市场复苏,需求重回主导低位。 2、柴油裂解冲高回落 炼厂利润空间尚可 图2华南柴油裂解价差走势图 数据来源:资讯 截至7月3日,华南地区柴油裂解价差在933元/吨,高于十年均值266元/吨;从上图可以看到,前期地缘因素出现,国际原油上涨,华南柴油同步跟涨,柴油裂解快速向上拉伸,而随着地缘局势缓和后,原油及柴油价格同步下跌,且柴油价格跌速更快,裂解价差快速回落,不过当前柴油裂解点位仍未与相对高位,且炼厂实际原料成本更低,据数据统计6月,主营炼厂综合炼油利润为1121元/吨,环比上涨82.87%,同比上涨155%,当前上游利润整体对可观,对柴油价格形成利空。 3、北油南下套利窗口打开 图3 山东至华南汽柴油套利走势图(元/吨) 数据来源:资讯 截至7月3日当周,山东至华南主营柴油套利在133元/吨,环比上涨13元/吨;山东至华南民营柴油套利在30元/吨,环比下跌3元/吨。套利窗口保持打开状态,随着原油回落,山东华南两地柴油价格均呈下跌走势,两地套利基本保持稳定,流入主营相对可观,流入贸易商收缩,因此从套利窗口来看,主营空间大于贸易商。 4、需求占据主导 成交回归刚需 表1 柴油价格走势预期表 数据来源:资讯 后市来看,地缘局势整体趋于缓和,且下周OPEC+将召开会议,叠加美联储 7 月维持利率不变的概率为 74.7%,预计将维持增产立场,对油市产生利空压力。预计下周国际油价或下跌。 从市场来看,华南区内暂无新增炼厂检修,区内供应维持稳定;需求端来看,天气因素影响仍需,且进入消费淡季,叠加当前经济环境欠佳,柴油市场看空心态浓厚,贸易商囤货意愿不强,下游采购维持刚需,供应端暂无减少,主营库存或将增涨,且当前柴油高裂解令炼厂让步出库空间增加,综合之下预计后市华南地区柴油价格仍有下跌预期,至月底或在6700至6750区间运行。

-

11.13油价汇总!周末积极性下降,今日山东地炼成品油偏弱整理

周末山东地炼成品油行情出现了偏弱整理的趋势。由于业者采购积极性下降,地方炼厂的出货量也随之降温,这也导致了昨天汽柴油出货难以达到产销平衡。以下是部分山东炼厂汽柴油的实时装车价,以供参考。