受隔夜原油收盘下跌影响,山东地炼成品油价格小幅下跌。虽然部分炼厂存在减量操作,但由于油价持续回落,地炼利润空间收窄,限制了油价的跌幅。总体来看,今天山东地炼成品油价格将呈现小幅下跌的态势。

受隔夜原油收盘下跌影响,山东地炼成品油价格小幅下跌。虽然部分炼厂存在减量操作,但由于油价持续回落,地炼利润空间收窄,限制了油价的跌幅。总体来看,今天山东地炼成品油价格将呈现小幅下跌的态势。

【昨日回顾】

在昨日,山东地区炼厂成品油报价行情呈现以下特点:

-

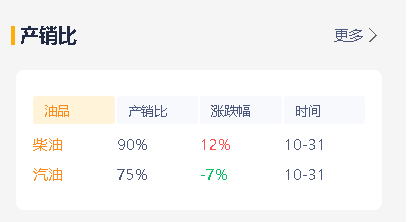

价格方面:前天炼厂出货较差,成品油产销率均未破百。昨日原油期货收盘大跌,利空中下游入市心态,双重利空下山东地炼成品油价格均下落。

-

出货方面:山东地炼汽柴行情继续走跌,整体成交提升有限。据数据显示,昨日山东地炼汽油产销率为75%,柴油产销率为90%,产销继续未达产销平衡。

【今日展望】

展望今日,山东地炼成品油价格可能会继续小幅下跌。虽然部分炼厂存在减量操作,但由于油价持续回落,地炼利润空间收窄,这将对油价产生一定的限制作用。同时,中下游入市心态仍然受到原油下跌的影响,整体成交提升可能有限。

【总结】

总体来看,山东地炼成品油价格在原油下跌的影响下呈现小幅下跌的态势。虽然部分炼厂存在减量操作,但由于油价持续回落,地炼利润空间收窄,限制了油价的跌幅。同时,中下游入市心态受到影响,整体成交提升可能有限。未来市场走势仍然存在不确定性,建议商家保持谨慎态度,密切关注市场动态。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8817.html

相关推荐

-

今日山东地炼油厂报价行情,油价预计涨幅继续拉宽4月13日

国际原油周二收盘明显上涨,且昨天日内盘面依然正向震荡,对近几日上下游市场的相持观望局面有所影响,成交氛围较前两日继续好转,特别是柴油交易量好转明显,由此来看上游市场估计会借机推价。

-

[汽柴油]:2025年河南汽油市场量价双降

导语:1月过后,需求的利好释放殆尽,河南汽油价格呈真的那个下跌走势,截至12月23日,河南92#汽油库提现汇市场价格为7390元/吨,较1月底下跌1810元/吨,跌幅19.67%。汽油价格的持续下跌一…

-

山东地炼成品油价格上涨,涨幅30-50元/吨,昨天产销率降库

山东地炼成品油市场迎来利好消息。在无显著利空显现的情况下,山东地区汽柴油行情止跌回弹,炼厂人士挺价积极性提升,中下游商家接连入市补库,市场交投氛围温和。受此影响,今天山东地炼成品油价格上升,涨幅在30-50元/吨左右。

-

油价4月17日或将反弹上涨,山东地炼油厂成品油价行情4月8日

原油收盘小涨,市场心态偏谨慎,终端利润一般,业者多为刚需采购,昨日主营单位整体市场价格稳中下跌。山东地炼油厂成品油价行情受阶段性补货提振,柴油价格二调上涨。

-

[汽柴油]:成本及刚需交互较量 年末湖南汽柴趋势分化逐步突出

[导语]:2025年国内成品油市场消费形式不容乐观,受制裁、抵扣等政策性因素影响,年内汽柴油批发价跌势显著,其中湖南汽柴油市场在国际原油价格持续走弱、新能源汽车快速渗透等多重因素影响下,价格呈现出震荡…

-

[汽柴油]:汽柴油上调将落定 助力6月华北油价继续走高

6月上旬,华北地区汽柴油价格仍以涨为主,汽油价格涨幅大于柴油。成本面及需求面的多重利好支撑汽柴油价格走高。未来,成本面支撑偏强,供应收紧的预期下,6月中下旬汽柴油价格或延续上涨走势。 1.成品油限价年内第六次上调将落实 截至6月11日原油综合变化率2.65%,周期内第7个工作日,预计对应上调幅度125元/吨,成品油调价窗口将于6月17日24时开启。年内成品油调价将迎来第六次上调,这为国内汽柴油批发价格上涨提供动力支撑。 图1 2025年国内成品油调价表 数据来源:资讯 2.多重利好下 6月华北汽柴油价格仍以涨为主 图2 2025年国际原油价格及华北汽柴油市场价走势图 数据来源:资讯 截至6月12日,华北汽柴油市场价分别为7769元/吨、6873元/吨,较6月初上涨78元/吨、44元/吨,汽油涨幅大于柴油。汽油需求预期向好,支撑汽油价格走高,柴油受北方麦收需求支撑,价格亦继续推涨。此外,成品油上调预期成为6月汽柴油价格走高的主要动力。 3.6月华北汽柴油价格整体将以涨为主 6月汽油需求利好随着高考中考结束将缓慢释放,柴油需求的利好随着麦收结束基本释放殆尽,后期成本面及供应面对于未来油价影响较大。 成本面来看,国际原油在地缘冲突影响下具有较大的不确定性,且美国正值燃油消费旺季,一定程度上利好原油价格,原油后期存在上涨空间。 供应来看,6月燕山石化提供检修后,柴油损失量大于天津石化恢复生产后的补充量,汽油损失量与补充量基本相当。地方炼厂河北鑫海产量偏低,河南丰利石化装置升级改造,开始检修,汽柴油均有降量。华北区域整体供应收紧。 销售方面,华北主营半年度任务压力不大,保利润继续成为后期销售的重点,一定程度上将支撑柴油价格走高。地方炼厂产量偏低,库存压力不大,让利幅度环比也将收窄。 总结来看,汽油随着需求陆续提升,供大于求的矛盾将发生转变,支撑汽油价格走高;柴油方面虽成本面支撑强、供应面收紧、销售让利意愿不强等利好因素较多,但需求不振仍是抑制柴油价格最大的利空。预计6月下半月在原油走势偏强下,汽柴油价格均有上涨可能,汽油价格涨幅将大于柴油。

-

[汽柴油]:原油成本异动拉升 华中汽柴油高开高走

[导语]:正月十五前后,(2026年3月3日附近),在春节气氛逐渐退却,受中东地缘冲突升级、OPEC+维持减产等多重事件突击,国际原油价格迎来脉冲式暴涨,犹如一颗石子投入平静的湖面,布油一度突破84美…

-

国内成品油零售限价或将上调,国际原油震荡上涨支撑市场情绪

随着10个工作日的调整周期即将结束,今晚24时,新一轮国内成品油零调整将正式开启。多家机构分析认为,受国际原油市场震荡上涨的影响,本轮国内成品油零售限价大概率面临上调。

-

油价最新消息:95号汽油重回9元时代,山东地炼厂柴油价格11.7

距离国内成品油价调整还有不到一天的时间,今晚过后95号汽油重回9元时代,当前原油变化率为3.41%,今日预测国内汽柴油分别累计上调150元/吨和155元/吨,远远的突破了国内成品油调价的红线,折算成升预测上涨约为0.12-0.15元/升左右,今年11月第一次油价调整的涨价局势已经无法逆转,趁着今日赶快再给你的车加点油,过了今晚24时再加油就要涨价了。

-

[汽柴油]:上半年多数存有套利 延炼至川有利可图

导语:陕西延长炼厂作为四川流入资源的大头,约占外流资源的70%,上半年延炼至川套利情况良好,基本存在套利。下面来聚焦看一下具体情况。 一、原油趋弱运行 跌幅加深 图12025年 WTI和布伦特价格走势图(美元/桶)图2 2024年与2025年布伦特价格走势图(美元/桶) 2025年上半年原油相较于24年呈现弱势,2025年上半年WTI期货原油均价为67.73美元/桶,环比下跌11.08美元/桶,跌幅14.06%;布伦特期货原油均价为70.89美元/桶,环比下跌12.51美元/桶,跌幅15.00%。截至2025年6月30日, WTI期货原油价格65.11美元/桶,环比下降8.02美元/桶,跌幅10.97%;布伦特期货原油价格67.61美元/桶,环比下跌8.32美元/桶,跌幅10.96%。1月中旬市场出现燃料油消费税抵扣相关消息,同时美政府对部分独立炼厂施加制裁,2-3月,美国政府对世界多国加征关税,原油需求预期转空,价格下行;4月初美国对等关税政策加码,国际原油短期跌幅达10美元/桶;6月上旬伊以冲突爆发,原油成本面快速拉高。 二、延炼至川基本存在套利 套利空间汽柴分化 图3 延长至川92#汽油套利图(单位:元/吨)图4 延长至川0#柴油套利图(单位:元/吨) 数据来源:资讯 截至2025年6月30日,92#汽油延长至川套利均价为160元/吨,同比涨幅20.3%;0#柴油延长至川套利均价为79元/吨,同比跌幅29.46%。 从图中可以看出,延炼至川上半年基本存在套利空间,且汽油空间强于柴油,汽柴分化,表现各异。考虑分化原因,主要在于主营的政策变化。中石油作为区内公司,在汽柴油消费均跌的局面下,为了抢占更多的份额,在上半年频频出现柴油降价冲量的政策。柴油作为社会单位的大头,当主营亲自下场抢量时,社会单位则表现出弱势,对于柴油的采买呈现逢低购入,刚需采买的政策,相应的就表现出柴油套利空间缩窄的局面。而汽油方面,主营对于汽油的把控本身就占优势,不论是位置绝佳的加油站还是对于汽油的资源把控,都强于社会单位,所以相应的对于汽油的价格则呈现挺价保利的政策。所以汽油方面,延炼至川的套利则呈现大部分存在套利情况,有利可图。 三、预期7月汽稳柴跌 批零限价预计下调 表1 西南地区成品油月均价预测(元/吨) 数据来源:资讯 原油方面来看,预计下周国际油价或下跌。目前红海局势等因素均缺乏强劲利好推动,油价尚不具备持续上涨条件,预计在增产和巴以局势缓和等因素的影响下,油价仍面临回调风险。 七月汽油需求主要表现在暑期旅游方面,四川作为旅游大省,对于旅游汽油的消耗支撑较强,需求较好,所以目前四川的场景主要表现为开局降价冲量,先降至低点,后缓慢上调的方式。柴油方面无明显利好,雨季来临,加之高温,四川地区的基建开工以及重工业等受影响较大,需求薄弱,柴油呈现持续小幅下降趋势。目前建议刚需补货,随销随采,谨慎入市,观望为主。 因此预计,7月四川市场价92#汽油8250元/吨,环比下跌122元/吨,跌幅1.46%;0#柴油6950元/吨,环比下跌325元/吨,跌幅4.47%。