山东地炼成品油市场迎来利好消息。在无显著利空显现的情况下,山东地区汽柴油行情止跌回弹,炼厂人士挺价积极性提升,中下游商家接连入市补库,市场交投氛围温和。受此影响,今天山东地炼成品油价格上升,涨幅在30-50元/吨左右。

山东地炼成品油市场迎来利好消息。在无显著利空显现的情况下,山东地区汽柴油行情止跌回弹,炼厂人士挺价积极性提升,中下游商家接连入市补库,市场交投氛围温和。受此影响,今天山东地炼成品油价格上升,涨幅在30-50元/吨左右。

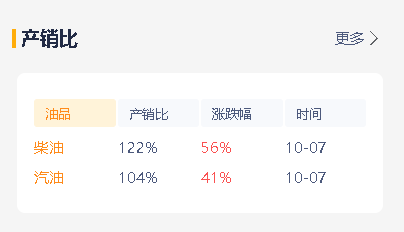

昨天,山东地炼成品油报价行情回顾:

1.价格方面:双节长假期间,由于高速对危化品禁行,加之原油价格暴跌,使得炼厂成品油价格整体下落。节后回来,虽然隔夜原油收涨,但中下游入市补库操作仍较为慎重,市场观望氛围浓厚。昨天炼厂汽柴油报价以降价为主。

2.出货方面:据统计,昨天山东地炼成品油产销率破百,实现降库。具体来看,昨天山东炼厂汽油产销率为104%,环比节前下跌3个百分点;柴油产销率为122%,环比节前上涨41个百分点,整体表现良好。

随着产销率的提升和降库的实现,山东地炼成品油市场正逐渐回暖。炼厂人士挺价积极性提升,中下游商家接连入市补库,市场交投氛围日渐活跃。预计在无显著利空显现的情况下,山东地区汽柴油行情将继续保持稳中有升的态势,为炼厂和商家带来更好的市场机遇。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8401.html

相关推荐

-

[汽柴油]:原油价格震荡不定,西北汽柴价格承压下落

美国与英国达成贸易协定提振市场信心,但美伊谈判释放积极信号使得伊朗局势有缓和契机,加之美联储5月会议正式宣布暂不降息等利空因素也同时存在,导致本周国际油价震荡起伏。利空西北成品油市场,需求减少,汽柴油价格承压下跌。 一、利好利空均存,国际油价在震荡不定 图1 国际原油价格走势图(单位:美元/桶) 数据来源:资讯 截至5月9日,WTI原油期货价格59.91美元/桶,较上周环比下跌2.78%;布伦特原油期货价格为62.84美元/桶,较上周环比下跌2.53%。虽然美国商业原油库存下降,巴以局势导致中东局势紧张,以及美英达成协定提振市场信心,有一定利好支撑,今日原油价格上涨,但是由于OPEC+增产,以及美伊局势出现缓和迹象,国际原油仍有继续下行风险。西北地区成品油市场需求前景仍显谨慎,加之下游出货情况不及预期,西北汽柴油价格总体呈下跌趋势。 二、下游需求疲弱,汽柴油价格呈下跌趋势 图2西北汽油价格走势图(单位:元/吨) 图4西北柴油价格走势图(单位:元/吨) 数据来源:资讯 截至5月9日,本周西北地区汽柴油价格呈汽柴双跌的趋势,其中汽油市场价格为7823元/吨(4.30:7980),环比下跌2.01%;柴油市场价格为6700元/吨(4.30:6767),环比下跌1.00%。 周内国际原油价格下跌,利空成品油市场。汽油方面,五一假期期间,终端零售出货尚可,但批发端出货不佳,节后部分下游用油企业有一定补货需求,但整体来看不足以支撑利好。柴油方面,目前虽然有部分需求支撑,但总体价格也是呈下跌趋势。市场成交氛围一般,下游贸易心态依旧较为谨慎,持观望态度居多。 三、西北地区成品油价格后市展望 短期来看,国际原油市场的主要交易逻辑未发生变化,利好来自美国制裁伊朗等产油国、中东局势不稳定性和美元走弱,而利空则是Trump关税新政拖累需求预期和OPEC+增产,预计下周国际原油仍有下跌空间。 后市来看,成品油市场后期失去节假日大单的支撑,以及节后补货结束后,汽油需求或呈现一般,价格会有小幅回落,柴油目前需求尚有支撑,预期短期柴油价格坚挺为主,但仍有小幅下跌空间。

-

3.25油价汇总!今日山东地炼油价反弹:汽油涨幅高于柴油

在周末期间,山东地方炼油厂的出货情况有所好转,这一变化为成品油价格的反弹提供了有力支撑。特别是在清明假期前夕,汽油的库存备货需求逐渐升温,加之国际原油价格预期上涨的利好消息,使得市场情绪偏向积极。在这样的背景下,危骆邦预测,今日山东地炼的汽油价格有望继续上涨30-50元/吨,而柴油价格则以稳定为主。

-

节后首日,山东炼厂成品油产销率突破100%,今日油价迎来上涨

随着双节假期的结束,市场的刚需补库操作逐渐活跃。在昨日节后首个工作日,山东炼厂的成品油产销率均突破100%,其中汽油产销率为104%,柴油产销率为122%,出货情况表现良好。

-

[汽柴油]:船单价格超过车单价格 山东汽油市场触底反转

近期,山东汽油车单及船单市场量价齐升,截至2025年3月28日,山东汽油车单市场价格为7995元/吨,山东船单市场价格为8100元/吨,船单价格高于车单价格105元/吨, 如下图所示,多数时间汽油车单价格高于船单价格,3月10-24日,山东汽油车单价格始终高于船单价格,且价差较大,最高价差达123元/吨,但从3月25日开始,船单价格逐渐超高车单,两根曲线出现交叉重叠,根据之前的数据模型,当两根曲线开始交叉重叠时,一般为变盘的开始,关于汽油后市,我们从多维度详细分析。 图1 山东车单和船单价格走势走势图(元/吨) 数据来源:资讯 一、山东汽油船单价格再次突破8000元/吨,打开上涨空间 图2 山东汽柴油船单成交量走势图(万吨) 数据来源:资讯 如上图可以看出,近两周以来,山东船单成交量持续上涨,资讯统计,3月27日当周,山东汽油船单成交量13.3万吨,环比上涨17.7%。据了解,近两周来,主营单位外采增多,近一周主营单位在山东炼厂汽油外采量5.7万吨,环比增长90%。船单成交量和外采的增加带动了汽油原料价格的上涨,同时降低了炼厂汽油的远期库存,也提振了市场信心和预期,带动中下游积极入市,汽油车单和船单量价齐升。 二、炼厂进入集中检修期 国内汽油产量有降低预期 图3 中国主营炼厂开工率和中国汽柴油产量走势图(万吨) 数据来源:资讯 如上图,主营炼厂在3-6月进入集中检修期,资讯统计,3月27日当周,主营炼厂常减压产能利用率为73.72%,环比下跌3.87%,同比下跌5.4%;中国炼厂本周汽油周产量295.63万吨,环比跌0.42万吨,跌0.14%,汽油产量呈现逐周下降,4月仍有4家主营炼厂和一家山东地炼计划停工,国内汽油供应量仍有下跌预期,为汽油市场提供支撑。 三、裂解价差跌至2024年同期水平 汽油价格有上涨预期 图4 山东地炼汽油-原油裂解价差走势图(元/吨) 数据来源:资讯 资讯统计,截至3月28日,汽油-原油裂解价差在768元/吨,虽然仍高于中轴线371元/吨,但已跌至去年同期水平,且已较春节后裂解价差高点下降43.91%,达到部分中下游心理水平,开始集中入市采购。 四、清明假期将至 节前中下游有补货需求 临近清明假期,春暖花开,居民出行增多,汽油需求有增长预期,中下游节前集中补货也是汽油价格上涨的原因之一。综合以上因素,虽短期汽油属于情绪面的短暂爆发,但从基本面和裂解价差层面看,汽油价格已初步触底反转,预计假期前山东汽油价格上涨200元/吨左右至8200元/吨。

-

[汽柴油]:7月成品油价格趋势分化 8月市场如何演绎?

2025年7月,山东独立炼厂汽油价格表现坚挺,柴油价格则呈震荡下跌走势。截至7月31日,山东独立炼厂92#汽油月均价格为7817元/吨,环比上涨0.68%;0#柴油月均价格为6740元/吨,环比下跌0…

-

9月24日地炼汽柴油批发行情:山东地炼成品油市场稳中小降

昨天山东地炼成品油市场表现平稳,价格稳中小降。受原油市场指引有限、市场需求低迷等因素影响,近几日炼厂出货情况一般,库存压力逐渐增大,降价促销成为常态。

-

[汽柴油]:假期库存升高 东北柴油不涨反跌

春节假期期间,区内主营及炼厂出货均不及预期,尤其是柴油,累库明显,导致价格持续低位徘徊。截止到2月27日,东北地区92#汽油市场价格为7386元/吨,较节前涨119元/吨,环比+0.1.64%;0#柴…

-

[汽柴油]:北油南下成本高企 成本端利好撑持再现

一. 山东华南汽柴走势分化 图1 华南、山东独立炼厂汽柴油与原油价格走势图(元/吨、美元/桶) 数据来源:资讯 7月已至中旬,汽柴油价格走势分化,南北市场表现也不尽相同。从原油来看,随着地缘局势冲突缓和,国际原油价格目前趋于相对稳定运行,上半月在67至70区间运行,暂无明显空好指引。从两地价格走势对比来看,截至7月16日山东汽油价格在7810元/吨,较7月1日上涨81元/吨;柴油价格在6692元/吨,较7月1日下跌103元/吨;华南地区汽油价格在7968元/吨,较7月1日下跌66元/吨;柴油价格在6903元/吨,较7月1日下跌92元/吨。 缺少原油利好提振,市场重回需求主导,7月暑期出行及夏季空调用油增加提振汽油需求,山东地区汽油价格上涨,但反观华南地区汽油却成跌势,主要原因在于华南是目前新能源汽车集中发展地去,尤其是广东省近年新能源汽车市场占有量进一步提升,对汽油消费替代逐步加快。另一方面受天气因素影响,降雨出行不便,限制民众出行半径,汽油价格不涨反降;而柴油方面,进入传统消费淡季,整体需求表现不佳,中下游维持刚需采买,市场成交量收缩,价格两地同步下跌。 二. 山东至华南汽油套利收缩 图2 山东至华南主营、民营汽油套利走势图(元/吨) 数据来源:资讯 截至7月16日,山东至华南主营汽油套利在149元/吨,较7月1日下跌65元/吨;山东至华南民营汽油理论套利在18元/吨,较7月1日下跌141元/吨。 汽油整体需求好转,山东地区车船出货尚可炼厂挺价意愿较强;华南地区受天气及新能源消费替代影响,需求表现一般,另外由于部分中下游6月下旬恐涨入市,导致目前部分中下游仍有高价库存难以消化,入市采购意愿有所下滑,多维持谨慎刚需,上游出货不畅有让利排库操作,华南汽油价格下行,令两地套利出现下跌。 三.柴油套利窄幅波动 图3山东至华南主营、民营柴油套利走势图(元/吨) 数据来源:资讯 柴油来看,截至7月16日,山东至华南主营柴油套利在101元/吨,较7月1日下跌60元/吨;山东至华南民营柴油套利在39元/吨,较7月1日上涨5元/吨。 7月柴油进入传统需求淡季,中下游柴油消化进度放缓,采购维持刚需,山东华南两地柴油价格均跌,而从套利空间来看,目前华南民营目前基本已贴合外采成本线,主营仍有一定空间。 四.社会库存低位运行 图4 华南主营汽柴油库容走势图、华南社会汽柴油库容走势图 数据来源:资讯 从库存走势来看,截至7月16日主营汽油库容在42%,较7月初上涨1%;柴油库容在43%,较月初上涨3%。社会库存汽油库容在20%,较月初下跌1%;柴油库容在30%,较月初下跌2%。可以明显看出,主营及社会库存变动频率较小,由于中下游入市维持刚需节奏,主营整体成交表现一般,库存呈现涨势;而中下游入市维持谨慎,库存则保持相对低位,汽柴油库存较月初小幅下跌。 后市来看,华南检修炼厂开工恢复正常,区内整体供应充裕;需求端汽油尚可,柴油仍维持疲态。目前主要支撑价格的主要因素来自于外采成本端口,当前主营汽柴油外采套利虽有一定空间,但民营单位汽柴油的套利空间压缩较大,因此当前华南汽柴油价格已至于相对低位,中下游采购可维持少量多频为主。

-

[汽柴油]:2025年汽柴油收率跌破60% 十五五连续下跌走势

十三五开始,柴油消费率先达峰,成品油行业开始进入调整期,从减柴增汽到减油增化,成品油收率自2017年的75%逐步降至2024年的60.52%,进入2025年,中国成品油收率跌破60%至59%,汽柴跌航煤涨,油转化趋势加速。2024年随着柴油消费降速高于柴油,柴汽比亦开启下跌趋势,不同类型炼厂开工率走势各异、大炼化保持100%左右高开工、主营保供下,开工率亦在70%以上,传统地方炼厂负荷下降明显,山东降至50%以内。 一、成品油收率持续下跌 2025年跌破60% 数据显示,2017年至今成品油收率呈现震荡下跌趋势,主营民营及中国均走跌,其中中国成品油收率因含社会资源收率最高。目前航煤的主要生产企业为主营单位,故主营成品油整体收率高于民营,2017-2024年平均收率62.4%,高于民营整体收率2.25个百分点。若单看汽柴油,2017-2024年平均收率53%,低于民营汽柴收率6个百分点。 图12017-2024年不同维度成品油收率趋势图(%) 数据来源:资讯 二、柴汽比持续下跌 主营跌幅居首 随着柴油率先达峰,中国柴汽比自2017年的1.36降至2024年的1.28,降幅达6.25%,2020年涨至近些年最高1.41,主因疫情对汽油的影响更大,汽油减产明显,2021年疫情控制较好,柴汽比高位下跌,而后直至2023年柴油消费相对稳固,汽油受疫情和新能源冲击,柴汽比稳步回升。2024年至今,随着柴油消费降幅高于汽油,柴汽比进入下行通道,2025年以来,主营柴油更多切至煤油,柴汽比跌破1创2017年以来新低。 图22017-2024年国内柴汽比变化趋势 数据来源:资讯 三、随着汽柴消费和收率的同步下跌 不同炼厂开工表现各异 2024年开始成品油过剩与炼油利润压力增加,较多炼厂被动降低开工率,一体化程度最高的民营大炼化开工率延续高位,除疫情和检修以外,均在90-100%附近波动;主营炼厂承担保供任务,负荷均在70%以上,中国独立炼厂在70%以下波动,传统山东地炼降幅最大,2024年同比下跌8.9%,2025年跌幅加深,最低跌至43.17%,为疫情以来新低。 图32021-2025年不同炼厂开工率走势变化(%) 数据来源:资讯 四、新能源替代不可逆 十五五成品油收率延续下跌 从消费端看,汽柴油消费十四五期间陆续达峰,截止2024年国内成品油消费总量4.19亿吨,同比下跌2.08%,其中汽油下跌2.82%,柴油下跌4%,受电、氢、LNG等对汽柴油的消费替代,未来消费将加速下跌,预期2025年成品油消费替代量将超过8000万吨,且每年预计将以超2000万吨的替代增量增长。但化工对石脑油的需求依旧较高,且未来五年仍有不少产能投放,故成品油收率将进一步压缩。对于部分以成品油生产无转型条件的燃料油炼厂,淘汰压力加大,这也将引导炼油行业产能的有序退出,加速炼油行业的破局,无配额、规模小炼厂的优先淘汰。对于未来炼油行业的发展方向: 1、油转化:现有炼厂配套化工,实现油转化、通过减量置换方式淘汰现有炼厂,新减一体化炼厂,最终达到宜油则油,宜烯则烯,宜芳则芳; 2、油转特:通过调整产品结构,将原油直接加工为特种油品和特色产品的转型升级战略,从传统燃料油生产转向特种油品(如润滑油脂、白油)及特色产品。 3、高端化:向茂金属、聚烯烃、超高分子聚烯烃、特种新材料POE和EVA等方向发展; 4、增加出口:截止2024年成品油出口配额4100万吨,随着替代加速,国内成品油过剩加剧,增加出口将成为调价国内供需的有效手段。

-

[汽柴油]: 消息面偏空指引 汽柴价格降势不止

一月份上旬,汽柴油价格延续下行。柴油价格跌至新低。截至1月9日,0#柴油价格6021元/吨,92#汽油价格7214元/吨。当前价格虽然在意料之中,却实属期待之外,市场对于柴油的预期仍然悲观,柴油何时能…