昨天,受雨雪天气影响,山东地区的炼厂成品油产销均未达到平衡,导致部分品种的实时装车价出现小幅下跌。不过,隔夜原油收盘零星下跌,对成品油价格的影响并不大。危骆邦预计,今天山东地炼成品油主流价格将保持稳定小幅下跌。

昨天,受雨雪天气影响,山东地区的炼厂成品油产销均未达到平衡,导致部分品种的实时装车价出现小幅下跌。不过,隔夜原油收盘零星下跌,对成品油价格的影响并不大。危骆邦预计,今天山东地炼成品油主流价格将保持稳定小幅下跌。

以下是截止发文时间的部分山东炼厂汽柴油实时装车价:

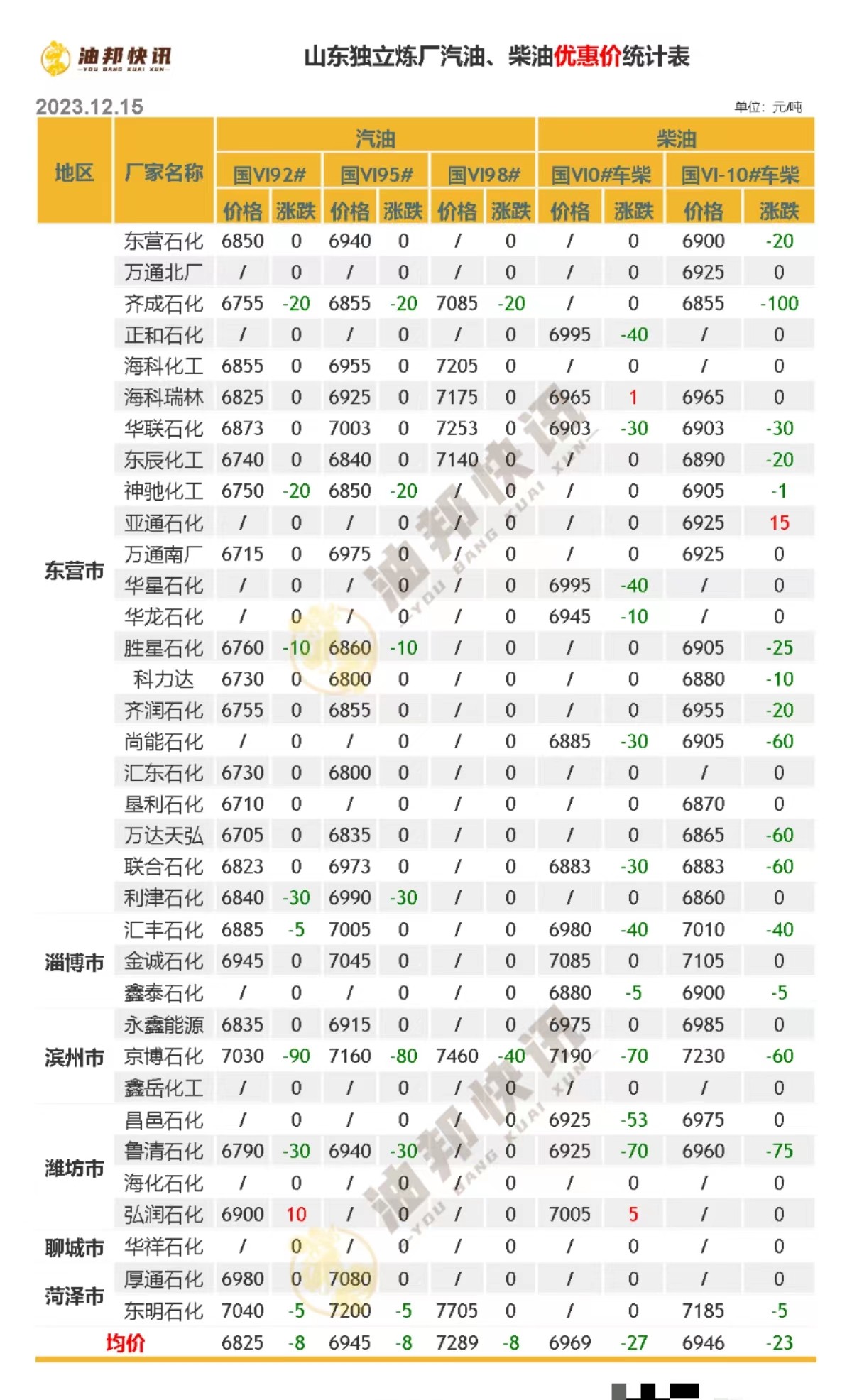

山东金诚:国六 0# 柴油7075新老;国六-10#柴油7095老;国六-20#柴油7195老;国六 92#汽油6935老;国六 95#汽油7035老。

垦利:-10 柴油 6855;92 汽油 6710。

弘润:柴油6940;92#6830;95#6980。

汇丰:0# 6985;-10 7015;92# 6885;95# 7005;乙醇92#6820;乙醇95#6930。

利津:柴油6850;92-6800;95-6950。

海科厂区:92汽油6855;95汽油6955;98汽油7205;92E6815;95E6915。

瑞林厂区:92汽油6825;95汽油6925;98汽油7175;92E6805;95E6905。

从以上数据可以看出,虽然雨雪天气对炼厂成品油的产销产生了一定的影响,但在低产支撑下,价格仍保持相对稳定。危骆邦预测,随着未来天气状况的改善,炼厂产销失衡的情况将有所缓解,价格也将逐渐回归正常水平。对于有需求的客户来说,可以关注市场的实时动态,以获得更具性价比的采购机会。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/9008.html

相关推荐

-

5.14油价汇总!今日山东地区汽油柴油价格小幅上调

随着原油价格的小幅上升,山东地区中下游市场迎来了一丝提振的氛围。据统计数据显示,昨日炼厂柴油的产销率达到了97%,接近产销平衡,而汽油的销量则仍然较为欠佳,仅达到82%。这一情况导致今日炼厂或将在采取窄幅推价的策略。

-

[汽柴油]:成品油价格弱势走跌 触底时机何时至?

近期,汽柴油价格持续弱势下跌,主要受原油下跌影响,打击了成品油市场信心,汽柴油价格随之弱势走跌,但跌幅不及原油跌幅,导致汽柴油裂解价差不断走高,一定程度也压制了汽柴油价格,那么汽柴油价格何时能够触底,后市市场如何波动?我们从多维度加以分析。 图1 数据来源:资讯 一、 炼油利润好转 山东地炼开工率连续三周上涨 图1 数据来源:资讯 资讯测算,3月20日当周山东独立炼厂加工进口原油周均综合利润446.22元/吨,环比下跌20.22%,同比上涨126.28%;常减压周均产能利用率为46.12%,较上周涨1.16个百分点,同比跌7.08个百分点。虽炼油利润环比下跌,但仍大幅高于去年同期,故炼厂顺势提高开工水平,然而,与2024年相比仍下跌7个百分点,短期供应面仍有一定支撑,但长线来看,未来两周,随着新开工炼厂的陆续提量,以及大型炼厂投产的增加,山东炼厂开工率有望继续提高,预计截至月底,山东开工率预计上涨至50%左右。所以未来长线来看,成品油市场供应端会有减弱。 二、 裂解价差下降 但仍处相对高位 图3 数据来源:资讯 截至3月21日,汽油-原油裂解价差788元/吨,高于中轴线328元/吨;柴油-原油裂解价差535元/吨,高于中轴线113元/吨。虽近一周以来,汽柴油裂解价差已有一定向下 修正,但仍高于2024年同期和10年均值水平,在没有供需面强有力的支撑和其他利好刺激下,汽柴油价格仍有一定下降空间。 三、车单产销率缓慢抬升 船单成交量低位波动 图4 数据来源:资讯 从车单产销率走势图看出,随着气温回升,户外工矿、基建开工率提高,柴油车单产销率有明显回升,且补货节奏明显,多3-5日出现一个补货小高峰,近半月柴油车单产销率99%,环比上涨11%,汽油车单产销率91%,环比上涨8%。船单成交方面来看,3月20日当周,山东汽油船单成交量为11.3万吨,环比上涨46%,柴油船单成交量4.2,与上周持平,近一个月以来船单成交量波动较为平缓,说明贸易商对后市信心不足,无集中建仓或抄底行为。 综合以上因素,目前原油走势不明朗,供需面无强有力的利好支撑,中下游多刚需补货为主,市场心态较为谨慎,汽柴油价格将持续弱势走跌,汽油可能仍有200元/吨左右跌幅,柴油价格有100元/吨左右跌幅。

-

[汽柴油]:利空较为集中 3月汽油先跌后稳

2月28日,中国92#汽油批发价格7453元/吨,较12月14日上涨18元/吨,同期布伦特原油上涨约230元/吨,汽油裂解价差下跌超200元/吨。春节后汽油需求降低,部分地区库存偏高,汽油价格易跌难涨…

-

[汽柴油]:汽柴油船单成交汽降柴涨 成品油需求疲态难改

成品油传统的“金九银十”需求旺季即将到来,但从汽柴油走势及需求情况来看,市场整体购销平淡,追涨乏力,跌意犹存。受成品油流通管理办法尚不明确影响,中下游入市积极性不强,多满足刚需购入为主,主营批发端销售…

-

[汽柴油]:短暂“量价齐升”后 市场情绪逐步降温

截至3月12日当周,山东独立炼厂成品油价格汽柴均涨。其中,92#汽油价格8887元/吨,环比上涨868元/吨,涨幅10.82%;0#柴油价格7243元/吨,环比上涨710元/吨,涨幅10.87%。本周…

-

[汽柴油]:开年低供应撑持利润修复 不同类型炼厂开工表现各异

进入2025年,市场各类消息频出,美国制裁政策、港口油轮接卸新政、原油及燃料油进口关税调整、成品油出口关税调整、原料消费税抵扣新模式等,供给端利好明显,带动国内裂差走强,利润阶段性修复。数据显示,今年以来国内92#汽油均价8526元/吨,环比上涨10.6%,柴油7068元/吨,环比上涨1.84%,布伦特均价75.13美元/桶,环比上涨1.47%,汽柴油价格涨幅均高于原油涨幅,支撑成品油裂解价差环比上涨50%,炼油利润阶段性修复。 1、2025年汽柴价格迎开门红 裂解价差上涨50% 回顾2024年随着供给侧改革加速,原油加工量及炼油产能双降,其中原油加工量下跌近3%,炼油产能下跌达1.4%,成品油总库存降低12%,创2019年以来同期新低,汽柴油全年表现弱于原油,跌幅高于原油,导致炼油利润大幅下跌超50%。2025年供需面向好开局,各类新政频出,国内供需格局持续修复,山东地炼开工率跌破45%,创近五年新低,产量及库存持续下移,支撑行业迎来开门红,1月汽柴油价格单日涨幅一度超500元/吨,汽柴油价格涨幅均高于原油,带动生产利润回升。随着供需关系的持续改善,国内裂解价差涨幅超50%,生产利润阶段性修复。 图1 汽柴油及原油价格趋势图(元/吨,右轴:美元/桶) 图2 中国成品油裂解价差趋势图(元/吨) 数据来源:资讯 数据来源:资讯 从2025年以来价格表现来看,汽柴油价格环比涨幅分别高于原油9.13和0.37个百分点,同比跌幅也均小于原油,支撑利润好于去年同期及2024年四季度。 表1 2025年汽柴油价格同环比对照表(单位:元/吨,美元/桶) 价格类型 2025年1-3月均价 环比 同比 中国92#汽油市场价 8526 10.60% -2.44% 中国0#柴油市场价 7068 1.84% -4.76% 布伦特 75.13 1.47% -8.12% 来源:资讯 2、供应同比均跌 不同类型炼厂开工表现各异 预计2025年一季度国内炼厂汽油产量累计3967万吨,同比跌5.34%,环比涨1.97%;炼厂柴油产量累计4809万吨,同比跌12.2%,环比跌11.55%。同比方面,主营汽柴油产量分别下跌2.47%和12.11%,地炼汽柴油产量分别下跌12.27%和12.32%,受到各类消息面影响,地炼汽柴油产量跌幅均高于主营,国内供需面整体改善,支撑价格走高。环比方面,主营汽涨柴跌,分别收于4.4%和-13.11%,地炼方面均跌,分别为-3.98%和-9.42%,主营汽油产量上涨,对市场保供提供了稳固支撑。 图3 2024-2025年中国炼厂汽油产量走势图(万吨) 图4 2024-2025年中国炼厂柴油产量走势图(万吨) 数据来源:资讯 数据来源:资讯 从不同类型炼厂开工情况来看,截止目前民营大炼化、主营炼厂、地炼燃料型炼厂和沥青型炼厂产能利用率分别收于101.72%,77.59%,60.23%和31.3%。一季度平均水平同比分别下跌4.24%、1.11%、0.27%和5.63%。分析来看,大炼化因配额充足,今年以来开工率在满产附近波动,开工稳定,同比下跌主要受一季度游轮接卸新政影响短暂下跌影响。 主营逐步提升负荷,同比跌幅较小,2月底涨至近一年来新高,保证了产品的供应。沥青型炼厂同比下跌1.11%,2月份更是跌至近一年新低20.2%。地炼燃料型炼厂跌幅居首达5.63%,主要跌在山东。 图5不同类型炼厂产能利用率趋势变化 数据来源:资讯 3、政策支持供给侧改革加速 生产利润修复可期 从今年供应端表现来看,随着消费同比的继续下跌,供应端继续回落,各类合规政策共同助力市场供需面改善,供给侧改革向好加速,行业生产利润迎来阶段性修复。 未来几年将是新增炼能落地与落后产能淘汰双线并行推进的时期,到2029年仍有超亿吨产能投放,但随着落后产能淘汰的加速,仍将控制在10亿吨/年的政策红线之内。供应继续跟随需求调整,未来新装置投产,将导致消费降速快于供应,炼厂被动降低开工率降低产量,地炼跌幅居首,这也将加速行业结构调整,向一体化规模化转型,加速市场良性发展。 成品油行业未来几年进入调整期,生产贸易及终端均向大型化规模发展,行业更加聚焦,未来5-10年,成品油仍是消费量接近3亿吨的能源产品,落后产能淘汰及减量置换的加速,行业各环节利润均会加速修复。

-

[汽柴油]: 成本撑持走弱 东北汽柴油降势加速

伴随“五一”假期结束,终端节后补货不及预期。节日期间,成本端支撑走弱,国内炼厂均出现不同程度累库,汽柴油价格承压下行。截至2025年5月7日,东北地区92#汽油市场价为7605元/吨,较节前(4月30日)跌118元/吨,环比-1.53%;0#柴油市场价格为6479元/吨,较节前(4月30日)跌80元/吨,环比-1.22%。后市汽柴油价格如何走势?下面我们从多维度分析一下。 一、成本端支撑不足 后市承压趋势难改 图1 布伦特原油走势(美元/桶) 数据来源:资讯 如上图所示,截止到2025年5月6日,WTI原油价格为59.09美元/桶,环比跌2.2%,同比跌28.49%;布伦特原油价格为62.15美元/桶,环比跌3.27%,同比跌29.7%。周内正值“五一”假期,OPEC+增产预期给市场持续带来利空压力,叠加全球原油需求前景欠佳,原油盘面重心持续下移。昨日中东地缘局势升温对原油盘面提供短线情绪支撑,导致原油止跌反弹。从中长期来看,基本面利空压力仍存,原油反弹多受短期利好支撑,难有较大反弹。 二、辽宁独立炼厂节后库存看涨 图2 辽宁地区独立炼厂汽柴油库存与价格走势(元/吨)右轴:(万吨) 数据来源:资讯 如上图所示,截止到4月30日当周,辽宁地区独立炼厂汽油库存4.3万吨,环比跌12.24%;柴油库存24.3万吨,环比跌7.25%。受区内终端节前备货及区内炼厂陆续交付船单影响,区内节前汽柴油库存均有下移。节日期间,受高速限行影响,终端补货减少,区内炼厂汽柴油库存上移,然区内炼厂尚有集采及出口订单交付,叠加伴随假期结束,终端陆续补货,库存上移有限。 三、成品油限价调整负向延伸 图3 成品油批发限价调整(元/吨) 数据来源:资讯 如上图所示,截至5月6日原油综合变化率-6.18%,周期内第2个工作日,预计对应下调幅度290元/吨,成品油调价窗口将于5月19日24时开启。尽管地缘局势带动原油短期反弹,然受成本端供应增加预期影响,后期利空压力仍存,预计成品油限价调整在短期修复后继续负向延伸走势。 四、后市需求难有改善 区内成品油总体仍存下行预期 表1东北市场汽柴油价格预测表(元/吨) 东北市场汽柴油价格 2024.5月 2025.4月 2025.5月 环比 同比 汽油 8771 7843 7500 -4.37% -14.49% 柴油 7338 6691 6400 -4.35% -12.78% 数据来源:资讯 综上所述,成本端来看,原油受地缘局势支撑短期反弹,后市依然承压;供应端来看,区内独立炼厂开工负荷稳定,节日期间库存累积,炼厂存一定排库压力;需求端来看,月内无假期支撑,后市需求难有利好,集中补货情况难及预期。预计,区内汽柴油价格或有窄幅反弹,后市下跌趋势难改,汽油价格仍有100元/吨左右跌幅;柴油价格下跌50元/吨;柴油抗跌性高于汽油。

-

[汽柴油]:汽柴油出口管控政策连续 预计4月汽柴油出口量环比下滑

霍尔木兹海峡航运受阻,为保障国内成品油市场稳定供应,继续严控成品油出口量,4月成品油出口计划量继续下降。统计,4月国内成品油出口计划量为150万吨,环比下降36%。而成品油船期出口数据与出口计划量相关…

-

山东炼厂产销小幅提升,国际油价突破90美元关口!今日油价上涨

昨天山东地方炼厂成品油产销均未破百,但环比前一日略有提升。今早隔夜国际油价继续上升,布伦特突破90美元关口,WTI 涨1.33%;布伦特原油涨1.17%。主要因素在于原油延续收涨提振市场心态,昨天地方炼厂产销虽未达产销平衡,但环比有所提升,今天成品油市场价格存小幅探升走势。

-

[汽柴油]:地炼开工率延续四周下落 成品油总产量创三年新低

5月以来,地炼开工率连续四周下跌,2025年至今,汽柴油总产量震荡下行,累计产量5375.87万吨,同比下跌10.03%,创三年新低。 独立炼厂产能利用率“四连跌” 表1国内独立炼厂汽柴油供应趋势表(万吨) 数据来源:资讯 根据数据测算,独立炼厂加工进口原油周均综合利润402.89元/吨,环比上涨20.74%,同比上涨25.28%,受端午假期提振且柴油下游市场现货资源偏紧影响,本周汽柴产销均超百,炼厂生产积极性较高,但是因部分炼厂停工检修,本周地炼开工率窄幅下跌,汽柴油产量随开工率同步下跌。截至本周,国内独立炼厂产能利用率为58.85%,环比下降0.28%,同比下降1.71%;汽柴油总产量236.45万吨,环比下降1.08%%,其中汽油产量79.65万吨,环比下降1.03%,柴油产量156.8万吨,环比下降1.1%。 汽柴油迎来上涨行情 产销均超百 图3 独立炼厂汽油产销率 图4独立炼厂柴油产销率 数据来源:资讯 5月独立炼厂汽油月均产销率101.57%,环比上涨0.57%,柴油月均产销率103.37%,环比上涨2.56%,汽柴油产销率均超百,实现降库。汽油方面,随着“五一”假期结束,汽油刚需回落,市场偏空情绪占据上风,下游谨慎入市,产销率呈现下跌趋势,进入月下旬,零售限价下调落地,且月末端午假期提振,汽油价格迎来上涨行情,成交重心随之波动。柴油方面,虽然高温降雨天气影响柴油需求进入传统淡季,但是五月尚有夏收支撑,柴油需求表现尚可,但是前期贸易心态偏弱,中下游多维持低库存“背靠背”操作,柴油现货资源紧张局面逐步显现,支撑柴油价格迎来上涨行情,炼厂销量明显好转。 2025年独立炼厂汽柴累计产量同比下跌10.03%,再创年内新低 图1 中国汽柴油独立炼厂样本产量周度趋势(万吨) 图2 中国独立炼厂开工率 数据来源:资讯 2025年至今,汽柴产量呈现震荡下跌态势,累计产量5375.87万吨,同比下跌10.03%,处于近三年同期低位,回顾2023-2024年同期,因检修炼厂增多,汽柴油产量亦呈现下跌趋势,因2025年汽柴油消费量同比普降,叠加燃料油税改令部分炼厂炼油利润下滑,汽柴油产量均处于同期低位水平。本周地炼汽汽油产量79.65万吨,同比下跌12.15%,柴油产量156.8,同比下跌8.91%。 预计短期地炼开工率止跌反弹 表2国内独立炼厂供应趋势预测(万吨) 数据来源:资讯 当下山东汽油裂解价差794元/吨,高于中轴339元/吨,柴油裂解价差776元/吨,高于中轴282元/吨,炼厂炼油利润表现较好。进入6月份,高温暑期来临,支撑汽油需求呈现上涨趋势,柴油下游现货资源持续紧张,炼厂库存压力小生产积极性较高,且部分炼厂检修结束产能恢复,预计下周地炼开工率止跌反弹,汽柴油产量随之上涨。预计下周独立炼厂产能利用率环比上涨0.76%至59.61%。汽柴油产量预计上涨2.24%至241.75万吨,其中汽油预计上涨3.14%,柴油预计上涨1.79%。