大家好,今天是2024年5月29日,根据最新消息,今年第11轮油价调整将在今晚落实。经历了10个工作日的涨跌预测,油价重新回到搁浅范围,这也就意味着今晚油价不涨不跌。

大家好,今天是2024年5月29日,根据最新消息,今年第11轮油价调整将在今晚落实。经历了10个工作日的涨跌预测,油价重新回到搁浅范围,这也就意味着今晚油价不涨不跌。

首先,让我们来看一下山东地区的炼成品油批发价行情预测。

随着OPEC+估计会延期减产,今早隔夜原油收盘大涨,尤其是WTI涨幅接近3%。昨天山东炼厂出货好转,柴油实现产销平衡,船单成交也有所增加。因此,危骆邦预计今天山东地炼汽柴油批发价涨价为主。

接着,我们来关注新一轮国内汽柴油零售限价调整预测。

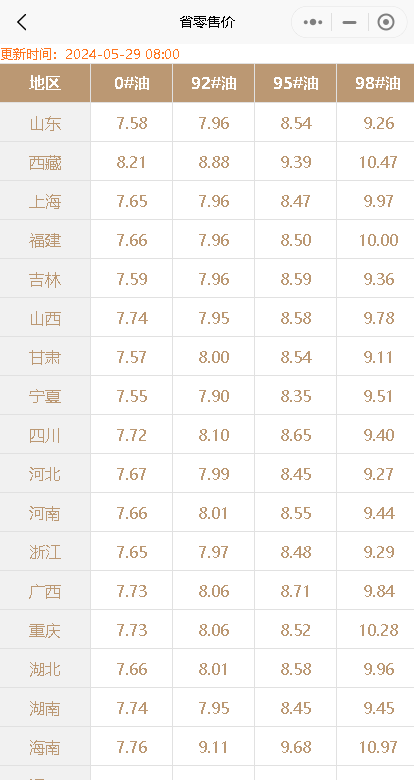

尽管油价调整搁浅,但今年国内成品油价格已经经历了“五涨三跌三搁浅”的调整,汽柴油价格较去年底分别提高了570元/吨和550元/吨。这一系列调整反映了国内油价的波动性,同时也体现了市场供需关系的变化。

值得注意的是,5月份油价的持续下跌,创下了新的月跌纪录,且整个月内没有一轮油价调整出现上涨。这表明,尽管油价整体处于上涨趋势中,但短期内的市场波动仍可能带来价格的调整。

根据成品油调价机制和《石油价格管理办法》的规定,预估油价下调约为35元/吨,重新回到搁浅范围,本轮油价暂不做调整。今年以来,国内油价已经历11轮调整,分别为“五涨三跌三搁浅”。涨跌互抵后,汽、柴油价格每吨较去年底分别提高570元和550元。

总的来看,油价经历了涨跌互现、小幅下跌后反弹上涨的波动,而今晚的油价最终未能如愿下跌,以搁浅告终。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/9956.html

相关推荐

-

9.2油价汇总!山东地炼汽柴油价格持续走涨,市场需求旺盛

随着国际原油价格的上涨,昨日山东地炼汽柴油整体走势呈现出明显的涨势,特别是柴油,涨势更为明显。在市场的带动下,炼厂业者开始适度买涨,市场成交气氛逐渐向好。在汽柴油产量和销量均突破百吨的利好消息下,预计今日山东地炼汽柴油行情或将延续涨势。

-

3月25日山东地炼油价行情:汽油柴油成品油稳中小涨

3月25日山东地炼油价行情预测!周一暂无原油收盘指引。清明小长假临近,昨天山东地炼汽柴油出货较好,汽油125%,柴油118%。危骆邦早间预测今日山东地炼成品油价可能会小涨为主!

-

7月20日山东地炼油价上涨,柴油价格大涨,市场乐观看涨

随着原油价格进入震荡区间,新调价周期呈现上调趋势,国内成品油价格受到了正向指引。8月市场终端存在转好预期,中间商纷纷提前入市操作,利好提前透支,短期价格呈现出震荡上行趋势。

-

[汽柴油]:市场销售逐渐升温 华北柴油价格能否回弹

3月柴油价格跌至年内相对较低水平,市场观望气氛依旧较重,贸易商销售积极性大于采购积极性,随着假期临近及农业用油增加,价格仍存上行空间。 一、国际油价支撑较强柴油市场价低位反弹 图12024-2025年华北柴油市场价格走势图(元/吨) 数据来源:资讯 表1 华北柴油市场价格涨跌表(单位:元/吨) 产品 3月27日 3月3日 涨跌 涨跌幅 布伦特原油 73.79 71.62 2.17 3.03% 0#柴油 6899 7051 -152 -2.16% 数据来源:资讯 截至3月26日,布伦特价格为73.79美元/桶,较3月3日环比上涨3.03%,市场担忧美国加强制裁委内瑞拉及伊朗带来潜在供应风险,中东局势的不稳定性延续。叠加美国原油及成品油库存下降,均给予油价利好支撑。 从农业农村部获悉:全国已春播粮食3500多万亩(大田播栽面积,不含育秧),完成意向面积4%左右,进度与上年基本持平。 截至3月27日,华北地区柴油市场价6899元/吨,较3月3日下跌2.16%,柴油价格跌至1月初水平,市场多持谨慎观望心态,但随着成本面的利好提振,加之华北地区春种陆续开启,但需求支撑有限,涨幅较小,业者多适量补货。 二:3月华北柴油社会库存为3年低位 图22023-2025年华北柴油社会库存走势图 数据来源:资讯 截至3月27日,山东独立炼厂常减压周均产能利用率为47.34%,较上周涨1.22个百分点。本周神驰开工提量完成,且前期某短停炼厂恢复开工,加之山东大炼化一期第二套常减压装置开工,本周山东炼厂常减压产能利用率继续上涨。 25年华北地区柴油社会库存处于三年来低位,截至3月27日当周,华北地区柴油社会库存26.45%,较3月初下跌0.28%。市场需求恢复缓慢,贸易商操作积极性偏弱,消化库存为主。 三:市场需求预期向好 柴油价格上涨空间有限 图3 重卡及天然气重卡销量及渗透率 数据来源:资讯 2月,重卡市场共计销售约8.14万辆,环比上涨16%,比上年同期的5.98万辆上涨36%。近四年销量最高,春节后物流运输活跃度提升与工程建设项目开工旺季到来,拉动物重卡刚需。综上所述,柴油后续市场仍存利好支撑。

-

山东地炼油今日报价行情,今日原油价格最新油价12.13

过去一周,油价整体呈现趋势性下跌行情,美原油期间最低逼近70美元/桶附近关口,随后有所企稳,主要因空头离场导致。周末欧洲某国有望减产来反制价格上限,这给市场带来供应端的利好,关注美…

-

国内成品油市场行情分析:主营销售承压,山东地炼价格灵活调整

在昨天的成品油市场中,山东地炼的成品油产销率未能达到产销平衡,价格连续下降。尽管今早隔夜原油收盘出现零星小涨,但预计主营价格将保持稳定并观望市场动态,而山东地炼成品油价格稳盘灵活调整

-

今日地炼油价行情:汽柴油产销双双破百,原油上涨助力止跌回弹

随着国际油价的上涨,地炼油价行情也备受关注。今天原油开盘大幅上涨,山东地炼成品油价格也有望随之上升。然而,汽柴油限价调节下调预期仍在,可能会对价格上涨造成一定压力。本文将分析影响今天地炼油价行情走向的因素。

-

周末山东地区炼厂成品油价行情回顾:汽油柴油走势疲软

在上周末,山东地区的炼厂成品油价行情呈现出汽油与柴油走势弱行的特点。原油价格波动为市场带来不确定性,中下游采购积极性不高,导致油站采购一般。本文将详细回顾上周六和周日山东地区炼厂成品油价行情。

-

8月9日油价调整预测:国内油价或将迎来八月第一涨

受到国际油价连续多日上涨的影响,国内油价的累计上涨幅度已超过200元/吨,折算后高达0.15-0.17元/升。根据数据显示,8月1日,第4个工作日,参考原油变化率为4.65%,预计汽柴油上调200元/吨,折算为0.15-0.17元/升,调价日期为:8月9日24时。这一调整将对广大车主的出行成本产生影响。

-

[汽柴油]:原油变化率由负转正 国内汽柴油价格将迎年内第七涨

一、原油变化率由负转正 国内成品油价格将迎年内第七涨 据资讯预测,2025年11月10日24时(也就是下周二零点),成品油调价窗口将再度开启。按照国内成品油调价机制,11月11日当天国内汽柴油上调幅…