本周原油暴跌累计跌幅可达10%左右,今年最后一轮国内成品油限价调整或要大降价!昨日山东地炼汽柴油批发价稳中降价为主,柴油降幅大于汽油,整体跌幅多在20到50左右。受到各地物流运输进一步通畅的影响,本周山东地炼汽柴油出货尚可,口罩放开将会持续对山东成品油市场带来利好提振。

本周山东各炼厂油价走势

如下是本周部分山东炼厂油价走势情况,掌握更多炼厂油价走势就找危骆邦!微信搜索危骆邦客户端小程序获取今日山东地炼厂价格行情。

一、京博石化炼厂油价走势

如图所示是本周京博石化92#汽油油价走势行情分析,从图中我们可以看到本周京博石化92汽油先是稳价在7350元/吨左右,在10月8日油价开始下调。昨日京博石化92#汽油报价7220,较前一日跌40元/吨,95#汽油报价7530,较前一日跌40元/吨,0#柴油报价7760较前一日跌70元/吨,-10#报价7790,较前一日跌70元/吨。

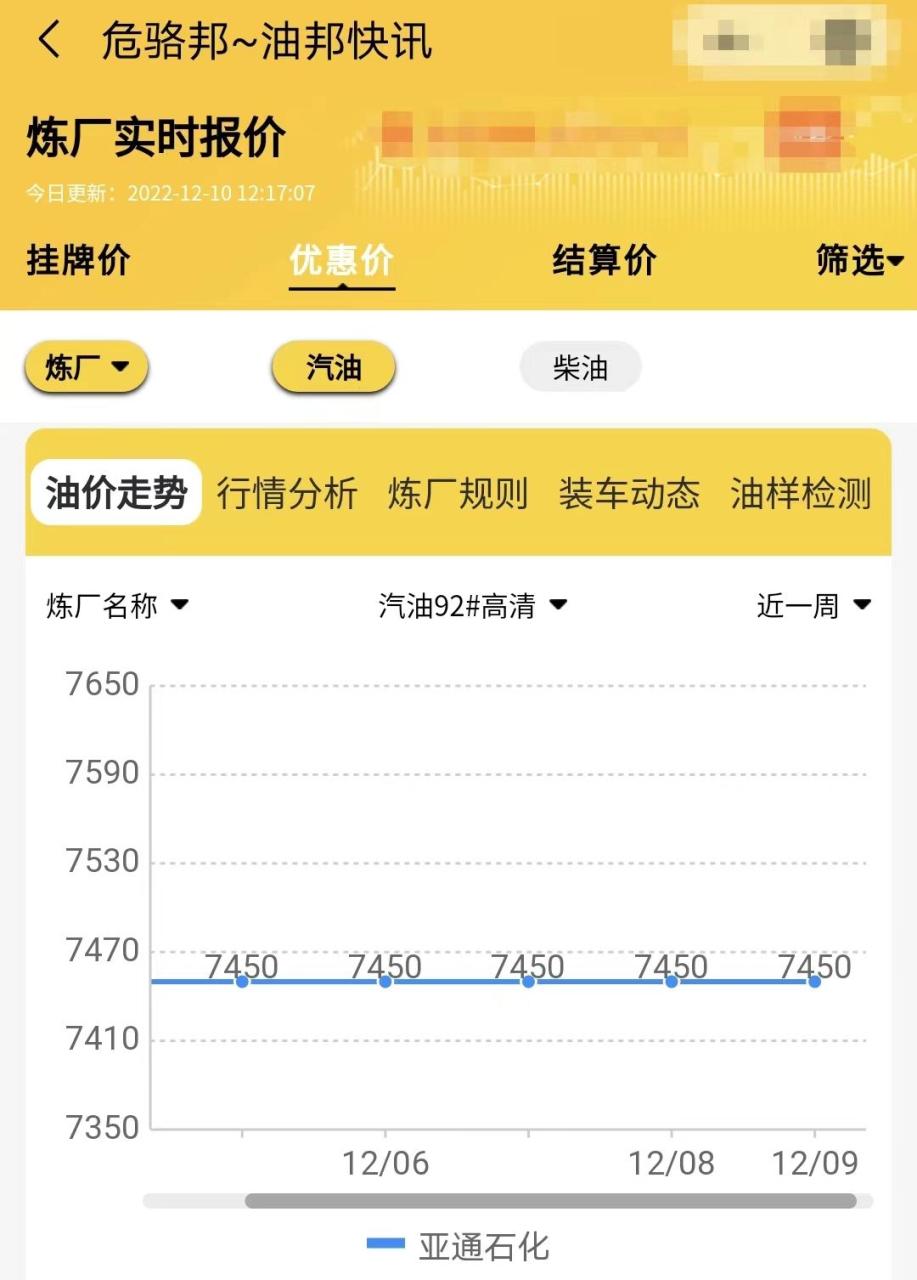

二、亚通石化炼厂油价走势

如图所示是本周亚通石化92#汽油油价走势行情分析,从图中我们可以看到本周亚通石化92汽油始终稳价为主,价格处在7450元/吨。昨日亚通石化汽油未出价,-10号柴油报价7655元/吨,较前一日跌30元/吨。

三、齐润石化炼厂油价走势

如图所示是本周齐润石化-10#柴油油价走势行情分析,从图中我们可以看到本周齐润石化柴油价格一直在稳中降价,尤其是在12月7日和12月9日,跌幅相对较深。昨日齐润石化汽油未出价,-10号柴油报价7645元/吨,较前一日跌60元/吨。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/3497.html

相关推荐

-

[汽柴油]:1-4月河北汽油市场回顾及未来预测

导语:1月过后,需求的利好释放殆尽,河北汽油价格开启了一路下跌走势,截至4月25日,河北92#汽油库提现汇市场价格跌至7620元/吨,较1月底下跌1006元/吨,跌幅11.66%。汽油价格的持续下跌一方面受汽油消费量下滑影响,另一方面主要受中下游囤货积极性下降影响。 1.1-4月河北汽油价格走势回顾 1月初山东部分港口限制美国制裁名单上油轮靠泊及美国对俄实施新的制裁消息影响国际原油价格走势,叠加春节前的备货需求支撑下,汽油价格宽幅走高,于1月13日涨至年内高点8984元/吨,较2023年年底涨1101元/吨,涨幅13.97%。随后,港口事件逐步解除,汽油价格开始理性回落。截至1月23日(腊月二十四),汽油价格回吐595元/吨的涨幅,春节前刚需补库再度开启,市场购销气氛好转,截至2月7日(正月初八),汽油价格再度回涨242元/吨。 随着原油走势不振及春节过后需求下滑双重利空下,初八过后,汽油价格开启一路震荡下跌走势,期间原油走势对于汽油价格影响较大,但依旧难掩汽油价格整体下滑的趋势。截至3月24日,市场价跌至7830元/吨,较2月7日下跌801元/吨。需求方面,春节过后,主营及社会加油站汽油销量下滑明显,主营批发方面汽油销售任务加重。低价抢占汽油市场份额,打压汽油价格。加大了汽油价格下跌幅度。 随后,原油走势向好及清明假期及五一假期导致的需求集中释放带动,汽油价格出现小幅反弹,随后跟随原油再度回落。 图1 2024-2025年河北汽油库提现汇市场价走势图(单位:元/吨) 数据来源:资讯 2.2-4月河北汽油市场均价持续下跌 从1-4月河北汽油市场均价来看,除1月份受春节需求提振价格上涨外,春节后的汽油市场价格走势持续下跌,其中以3月份跌幅最大,3月河北汽油市场价较2月份环比下跌4.8个百分点。2月份存在港口突发事件支撑,4月份存在清明假期及五一假期支撑。 表1 河北汽油库提市场价月均走势图(单位:元/吨) 数据来源:资讯 3.1-3月汽油消费量同比下跌0.6% 消费方面:1-3月河北地区汽油消费量同比下跌0.6个百分点,1月受春运需求提振,汽油消费量同比增长势头明显,2-3月份消费量同比均呈现明显下滑趋势。消费量的下滑及贸易商操作量的下降,是抑制油价的关键利空。 图2 1-3月河北汽油消费量同期对比图(单位:万吨) 数据来源:资讯 4.5-7月汽油均价预期将先跌后涨 表2 5-7月汽油库提市场价预测 数据来源:资讯 宏观层面对原油盘面的驱动力度进一步弱化,原油市场重回基本面和地缘。在驱动因素明显显现之前,后期原油偏弱势整理的可能性较大。原油的利空叠加五一后需求下滑影响,汽油价格恐进一步下跌。但现阶段社会库存及主营汽油库存均偏低位,暑期到来前,补库需求带动下,汽油价格存在止跌回稳或窄幅上涨的可能。

-

山东地炼成品油行情承压:汽油下跌50元/吨,柴油下跌50-100元/吨

根据危骆邦的预测,山东地炼成品油行情在今日面临压力,可能呈现回落趋势。汽油预计下跌约50元/吨,柴油预计下跌50-100元/吨。

-

[汽柴油]:市场利好难寻 华南地区汽柴价格低位开局

进入1月,国际原油价格下跌,零售价兑现搁浅,新一轮成品油零售限价预期下调,市场业者对后市心态偏弱,叠加近期南北汽柴油套利空间扩大,而华南地区汽油实际需求未回暖,柴油需求将逐渐转淡,促使区内汽柴价格均下…

-

[汽柴油]:供应忧虑影响 东北汽柴油价格迅速大涨

节后汽柴油需求表现一般,然受地缘局势影响,成本端迅速抬升,带动区内成品油价格快速飙升。截止到3月4日,东北地区92#汽油市场价格为8062元/吨,较上周涨680元/吨,环比+9.21%;0#柴油价格为…

-

山东地炼油装车最新报价行情,原油走势分析及建议11.27

本周油市波动较大,均值环比跌幅同样较大,美原油跌破80美元/桶重要支撑。期间,一度因为市场传言沙特将会进行增产而油价下跌,但是随着沙特出面澄清,以及其他欧佩克+国家支持减产而促使油…

-

[汽柴油]:供需两弱 西部汽柴油后市如何破局

西北地区榆林炼厂于7月15日正式开启全厂大检修,其检修期间损失量在70-80万吨左右,然下游需求并未因检修带来支撑,价格顶至高位下游需求疲弱,外围低价资源依旧有流入,市场份额占有率增加。 一: 汽油…

-

国际油价下挫,今日国内成品油、山东地炼油价行情预测

今早隔夜国际油价下落,美联储维持高利率政策,OPEC月报对需求前景保持谨慎,WTI原油期货和布伦特原油期货均出现不同程度的下跌。

-

山东私人炼油厂油价:山东炼厂柴油汽油报价行情

山东私人炼油厂油价行情弱势,主要受到原油市场影响、成品油零售限价下调预期、上游炼厂降价策略、汽柴油需求疲软以及政策调整压力等多个因素的影响。在需求弱势的背景下,短期内山东私人炼油厂油价市场难有明显起色。终端下游业者需根据自身需求谨慎采购,炼厂需关注成本及库存压力,调整生产计划以应对市场变化。随着政策调整以及市场供需变化,长期来看,汽柴油需求有望逐渐回升。

-

[汽柴油]:原油强势运转拉动成本 零售利润同环比跌幅超50%

1、原油强势运行 零售利润高位回落 图1 2024-2025年成品油调价变化表(元/吨) …

-

3.25油价汇总!今日山东地炼油价反弹:汽油涨幅高于柴油

在周末期间,山东地方炼油厂的出货情况有所好转,这一变化为成品油价格的反弹提供了有力支撑。特别是在清明假期前夕,汽油的库存备货需求逐渐升温,加之国际原油价格预期上涨的利好消息,使得市场情绪偏向积极。在这样的背景下,危骆邦预测,今日山东地炼的汽油价格有望继续上涨30-50元/吨,而柴油价格则以稳定为主。