本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

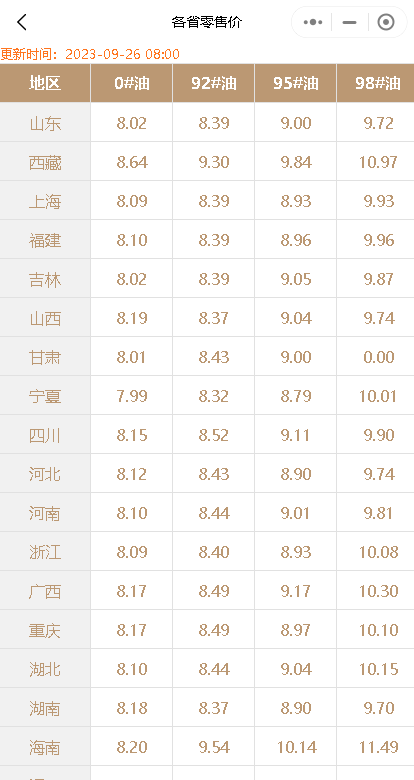

首先,我们来看看山东地炼成品油行情:

昨天,炼厂的出货情况一般,而今天则是节前最后一个补货日。尽管如此,由于近期阴雨天气增多,汽柴油的需求均表现一般,这给炼厂的出货带来了一定的压力。更值得注意的是,原油市场在隔夜收盘时零星涨跌互现,这种不稳定的状态对成品油批发报价行情带来了一定的压力,导致今天出现了稳中小跌的情况。

接下来,我们来关注一下国内汽柴油零售限价调整的情况。

据预测,2023年的新一轮国内成品油零售价“第20轮”调整将于10月10日24点开启。国内第4个工作日参考原油变化率为1.01%,油价的涨跌预测暂时为“油价调整搁浅”。尽管国内汽、柴油累计预测上调40元/吨,但这一上调幅度未达到规定的上调红线,且正在不断缩小,有望出现降价的情况。

然而,我们必须明确的是,油价的涨跌不仅仅受到原油市场的影响,还受到全球经济形势、市场供需等多个因素的影响。因此,即使原油市场出现反弹,也不一定意味着国内汽柴油零售价会出现相应的反弹。

综上所述,山东地炼成品油行情和国内汽柴油零售价调整的预测均需要综合考虑多种因素。尽管原油市场的反弹可能会对终端采购和地炼出货产生积极影响,但终端补货陆续到位以及连续阴雨天气等因素仍可能对行情产生影响。同时,汽柴油零售价的调整也受到多种因素的影响,未来走势仍需观察市场动态。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8103.html

相关推荐

-

国内油价又迎新调整,冲破红线只差2元,下周三油价调整会涨价吗

随着国内油价第13轮调整统计周期过半,本轮油价上涨趋势已逐渐显现,距离突破50元/吨的上调红线只差2元。目前处于搁浅区间,汽柴油累计上调幅度为48元/吨。油价未来是否会进一步上涨?我们将持续关注相关消息。

-

国际油价上涨!今日山东地炼成品油价格下行为主

国际油价收盘上升,WTI 原油期货01收盘69.47涨0.86美元/桶或1.25%;布伦特原油期货02收盘74.26涨1.02美元/桶或1.39%。受此影响,山东独立炼厂方面,雪天继续影响出库气氛,加之昨天汽柴出库均未做平,危骆邦预计今天独立炼厂成品油价格下行为主,幅度在20-30元/吨左右。

-

油价新变动!隔夜原油收涨2%,今日山东炼油厂汽柴油批发价

2023年5月18日:原油市场震荡偏强,山东汽柴油供应保持平稳!近日国际原油市场呈现震荡偏强的走势。今早隔夜原油收涨2%,其中WTI(美国西德克萨斯中质原油)涨幅2.8%,布伦特(英国北海布伦特原油)涨幅2.7%,目前双双在70美元关口上方。本周山东汽柴油供应保持相对平稳,需求方面以刚需为主。

-

油价汇总!节后实时装车价:山东地炼成品油批发价行情稳定为主

节后补货需求回升,但受到国际原油价格下跌和地炼成品油库存持续增加的影响,山东地炼成品油批发报价行情基本稳定。以下是部分山东炼厂的实时装车价格,供您参考。

-

[汽柴油]: 柴油价格刷新近三年最低 2025年西北地区汽柴油弱势收官

随着今年最后一次发改委批零限价调整结束,2025年步入尾声,本年度成品油调价以7涨12跌6搁浅收官。回顾过去的一年,西北大区汽柴油价格走势“高开低走”,汽油市场价全年最高点为1月13日9007元/吨,…

-

3月28日山东地炼油价行情预测:成品油批发出厂价下跌

随着原油价格的小幅下跌,山东地区炼油市场呈现出一定程度的震荡回落态势。这一变化在一定程度上打压了中下游入市心态,叠加昨日炼厂汽柴出货均显著回调,汽柴产销率仅在70%-80%之间,呈现出市场观望为主的态势。据危骆邦预测,今日山东地炼成品油价格或将下落30元/吨。

-

零售限价或搁浅!今日山东炼厂、主营炼厂成品油批发报价稳中调整

周末山东炼厂成品油出货偏淡,产销未能达到预期,中下游企业开始按需补库。危骆邦预计,今天独立炼厂的汽柴市场将保持相对稳定,但会有零星的调节情况出现。

-

[汽柴油]:华北油价趋弱运转 后市成品油趋势分化

进入2026年,华北地区成品油市场受国际油价震荡下行与终端需求不振双重影响,华北汽柴油市场购销氛围不佳,成品油价格走势承压,汽油需求略好于柴油,价格相对坚挺。 一、原油支撑减弱,汽柴价格弱势运行 …

-

原油高开,炼厂出货尚可,今日山东地炼成品油价格预计守稳

周六山东地区炼厂出货情况表现还算可以,但周日销量下降,使得成品油产销率仅在70%-80%附近,市场底气依然不足。今天原油暂无收盘指引,开盘小幅高开,供需将主导市场走势,而在产量库存较低的情况下,炼厂或将继续推价为主。危骆邦预计今天山东地炼成品油价格主流将守稳,零星上调。

-

山东炼油厂汽柴油价行情,昨天国际油价走势稳盘4月19日

周一美国公布的经济数据较好,导致美元走强,市场对美联储继续加息25个基点保持谨慎。在美元走强的背景下,对油价形成下行压力,但是整体保持高位水平。无论是减产带来的支撑,还是短期美元走强带来的下行压力,均对目前油价左右力度较小,无法改变当下油价震荡的局面。因此,在市场较为平静的当下,短期油价维持高位波动行情。