本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

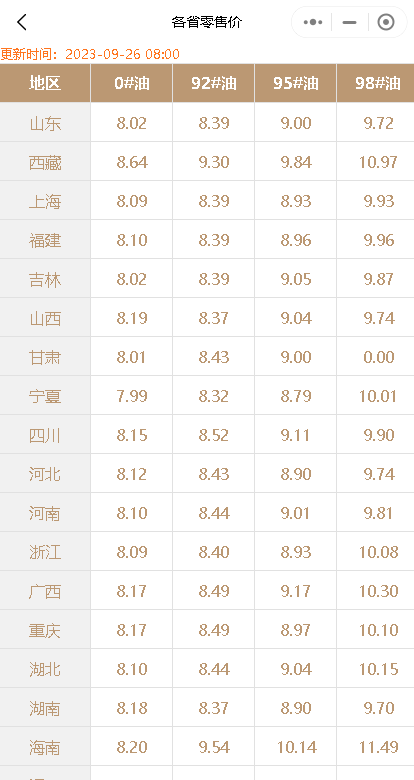

首先,我们来看看山东地炼成品油行情:

昨天,炼厂的出货情况一般,而今天则是节前最后一个补货日。尽管如此,由于近期阴雨天气增多,汽柴油的需求均表现一般,这给炼厂的出货带来了一定的压力。更值得注意的是,原油市场在隔夜收盘时零星涨跌互现,这种不稳定的状态对成品油批发报价行情带来了一定的压力,导致今天出现了稳中小跌的情况。

接下来,我们来关注一下国内汽柴油零售限价调整的情况。

据预测,2023年的新一轮国内成品油零售价“第20轮”调整将于10月10日24点开启。国内第4个工作日参考原油变化率为1.01%,油价的涨跌预测暂时为“油价调整搁浅”。尽管国内汽、柴油累计预测上调40元/吨,但这一上调幅度未达到规定的上调红线,且正在不断缩小,有望出现降价的情况。

然而,我们必须明确的是,油价的涨跌不仅仅受到原油市场的影响,还受到全球经济形势、市场供需等多个因素的影响。因此,即使原油市场出现反弹,也不一定意味着国内汽柴油零售价会出现相应的反弹。

综上所述,山东地炼成品油行情和国内汽柴油零售价调整的预测均需要综合考虑多种因素。尽管原油市场的反弹可能会对终端采购和地炼出货产生积极影响,但终端补货陆续到位以及连续阴雨天气等因素仍可能对行情产生影响。同时,汽柴油零售价的调整也受到多种因素的影响,未来走势仍需观察市场动态。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8103.html

相关推荐

-

关注原油价格下跌,6月28日山东独立炼厂汽柴油价格将下跌

原油市场波动频繁,中下游市场对入市心态产生了一定的影响。在这一背景下,我们了解到,昨日炼厂出货量不佳,汽柴油产销未达平衡。为了应对这一局面,炼厂决定在今日采取降价策略,以期刺激市场需求。

-

原油下跌!市场观望,今日山东地炼成品油价格或将稳定

原油市场动荡不安,昨天收盘价再次下跌。美联储维持利率不变,美元汇率走强,导致国际油价普遍下跌。WTI原油期货下跌1.79美元/桶,布伦特原油期货也跌落1.43美元/桶。这一系列消息利空指引,让市场开始观望态度浓厚。

-

国内汽柴油价格预测:市场交投氛围好转,部分地区或有上调预期

今早隔夜国际油价下跌,但国内炼厂开工负荷有所提升,中下游入市积极性好转。8月上旬集采价发布提振市场,加之昨天山东独立炼厂产销均超百,预计今日国内汽柴油价格将维持坚挺,个别地区可能出现零星上调。

-

昨日国际油价飙升2%,今日山东地炼成品油装车价行情或涨价

近期国际油价在冲击高位后持续波动,面临前期波动区间上沿的压制。其中,美原油围绕80美元/桶波动,静待方向性选择。从市场的反馈来看,暂时没有方向。考虑到后市的走向,主要关注供应收紧下,市场对需求的担忧程度。但是美联储最近一次的加息是在5月份,在此之前,供应端支撑占据主导,油价有望偏强走势为主。

-

6.29成品油市场分析:山东炼厂产销率提升,汽柴油价或稳中微调

近期山东地区炼油市场呈现出明显的分化趋势,特别是在柴油产销率大幅增长的背景下,市场预期和价格波动备受关注。回顾昨日的数据显示,山东独立炼厂柴油产销率达到109%,相较之下汽油产销率…

-

[汽柴油]:需求端作用市场,华中大区连续汽跌柴涨趋势

一、市场基本面空好交织 国际油价涨后收跌 图1 国际原油价格走势图(单位:美元/桶) 数据来源:资讯 本周国际油价走势震荡,整体呈现先涨后跌趋势,主要的影响因素为:美国与伊朗的核问题谈判仍存分歧,消息称以色列可能打击伊朗核设施,且市场对需求前景的预期有所改善,给油价带来利好支撑;但俄乌局势有所缓和,哈萨克斯坦原油产量增加拖累了油价走势,且美国商业原油库存增长,给予油市利空压力。 截至5月23日,WTI价格为61.53美元/桶,较5月16日下跌0.96美元/桶或1.54%;布伦特价格为64.78美元/桶,较5月16日下跌0.63美元/桶或0.96%。 零售价于5月19日24时兑现下调,国内汽柴油零售价分别下调230和220元/吨。这是国内成品油零售油价今年以来的第10次调整,本次价格下调兑现后,将呈现“三涨五跌两搁浅”格局,涨跌互抵后汽、柴油价格分别较年初价格下跌655元/吨、630元/吨。而后新一轮变化率正向开端,且幅度不断收窄。据测算,截止5月23日第四个工作日,原油综合变化率2.25%,预计对应上调幅度105元/吨,成品油调价窗口将于6月3日24时开启。因零售上调预期不断收窄,最终调价方向仍未可知。 二、需求疲软牵制下汽油价格走弱,柴油受刚需提振价格上行 图2 华中地区汽柴油市场价格走势图(单位:元/吨) 数据来源:资讯 华中地区成品油市场走势分化,呈现汽跌柴涨态势。截至5月26日,华中地区92#汽油市场价格为8023元/吨,环比上周下跌7元/吨或0.08%; 0#柴油市场价格为6931元/吨,环比上涨57元/吨或0.82%。 周内汽油价格受需求端疲弱牵制,油价上行乏力;而柴油价格受益于农业用油需求支撑,油价接连推涨。但随着原油收盘下跌,柴油价格涨幅缩窄。 三、沿江地区后市价格预测 消息面来看,地缘政治的不确定性开始凸显,美伊正在计划第五轮谈判,但在关键问题上仍存较大分歧。俄乌停火谈判前景也不明朗,短时间内也无法有效解决。而OPEC+内部对于原油产量也存在着争议,或影响供格局应。受此影响,原油市场开始权衡需求前景及供应变化,下周国际原油价格或进入震荡阶段。 供应方面,主营开工率下降,锦西、北海开工上涨,燕山石化检修下跌,茂名石化故障降量,整体小降;地炼方面,齐润全停环比降量,海科瑞林存检修可能,负荷下跌。汽柴油资源供应略有缩减。 需求方面,气温升高,车载空调用油量有所增加,随着端午节假期临近,私家车出行半径预期阶段性扩大,业者存一定补货需求;由于户外终端用油单位开工平稳,农业用油有所提升,柴油需求预期较好,业者按需补货,市场购销氛围小幅提升。 临近月底,主营单位出货压力较大,或有出货赶量行为,但随着销售进度完成,挺价意愿或再度抬头,预计本周华中区内汽柴油行情延续汽弱柴强走势。

-

[汽柴油]:2025年成品油产量数据出炉 同比均凸现跌幅

伴随炼油产能增速放缓,汽柴产量均出现下滑趋势,叠加“减油增化”进行,汽柴收率均出现下滑,汽油产量受能源结构调整和税收影响,跌势大于柴油。 近五年,炼厂减油增化持续进行,汽柴油收率持续下滑,汽油收…

-

双节假期将至,今天地炼成品油行情上涨,节后零售限价大概率上涨

随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

-

油价定了!今晚国内成品油价上涨,今天山东地炼油批发价格行情

昨日国内汽油、柴油价格下跌居多。国际原油震荡为主,虽本轮成品油零售限价上调预期笼罩市场,但对汽柴市场支撑有限。当前柴油需求一般,汽油需求平稳为主,各单位任务完成进度不一,多空因素交织下,实际成交优惠相对灵活。

-

[汽柴油]:节后成品油价格快速下滑 加油站零售利润继续上升

导语:春节前汽油有节前备货及需求增长预期支撑,价格震荡上涨,但柴油需求疲软,价格下降;节后虽原油上涨,但汽油需求高峰回落,且柴油需求恢复缓慢,市场货源充足,汽柴价格均下降。随着节后汽柴价格快速下降,炼…