随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

需求端仍然表现良好。长假将至,昨天汽油需求向好预期增强,终端仍有补库需求。柴油方面也表现稳定,逢低补库现象仍然存在。尽管高价小幅下调,但低价出货尚可,吸引下游采购。昨天山东炼厂汽柴油产销比都实现破百。叠加今早隔夜原油收盘大涨3%左右来看,今天山东炼厂汽柴油批发报价稳中上涨。

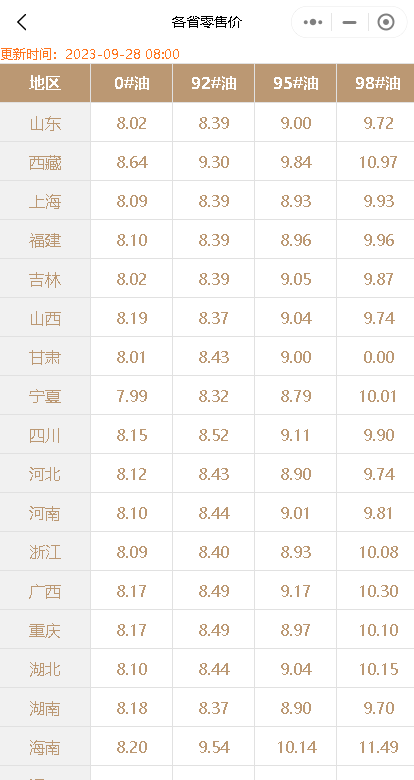

今日国内成品油零售限价调整预测:

新一轮国内成品油零售价“第20轮”将于2023年10月10日24点开启调整窗口,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

2023年新一轮国内成品油零售价“第20轮”即下次调价将于2023年10月10日24点开启调整窗口。据测算,原油昨日大涨近4%,且连续两日上涨,国庆后油价大概率要涨。今天9月28日早盘,国内第6个工作日参考原油变化率为1.83%,油价涨跌预测为“油价涨价”,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8644.html

相关推荐

-

[汽柴油]:“金九”需求不及预期 国内成品油趋弱运转

巴以冲突等地缘局势仍存不稳定性,潜在供应风险增强,截至9月10日,NYMEX原油期货10合约63.67美元/桶;ICE布油期货10合约67.49美元/桶。近期国际油价区间震荡,国内成品油市场利好难寻,…

-

双节临近!原油走势、炼厂去库成为重点,今天地炼油价稳中调整

周末山东地炼成品油市场稳中小跌,炼厂出货表现一般,导致库存上升。尽管国际油价在周一呈现高点震荡,但今天山东地炼成品油价格仍以稳定为主,部分炼厂小幅下跌。随着双节临近,炼厂去库存意愿明显。本文将从市场供需、原油趋势和双节影响等方面进行分析。

-

[汽柴油]:5月趋近收尾,华中汽柴油基本面运转走势分析

[导语]:5月最后一周,国内成品油市场现翘尾走势,得益于主营、地炼开工持续偏低与短期需求起色支撑,供需态势运行紧凑,同时原油采购成本高企,汽柴油走势趋坚,结合批零差偏窄,本周期批发端价格虽与零售限价同步下滑,但主营跌幅有限,挺价较强,恰逢周末在原油因地缘冲突上涨后,刺激一波入市采购,市场活跃度增强,带动汽柴重心上涨,其中柴油涨势偏高于汽油。 图1-2 2023-2025年汽柴油零售利润与价格走势对比图(元/吨) 数据来源:资讯 监测数据显示,与上一轮5月19日调价窗口做对比,截止5月27日,主营加油站汽油零售利润下跌276元/吨;销售地方炼厂加油站汽油零售利润下跌353元/吨;主营加油站柴油零售利润下跌323元;销售地方炼厂加油站柴油零售利润较5月19日利润下跌360元/吨。 5月临近月末,国际原油区间震荡走弱,布伦特原油受OPEC+维持增产计划同时,引发的全球原油需求前景疲软担忧以及金融市场仍充满避险情绪,原油价格较前一日下跌0.06%,而国内成品油批发价格走势分化,参考华中来看,因批零价差持续低位,且端午节前难显大批量集中采购,导致成交多以刚需散单,汽油出货压力多因消费预期回落明显,市场价格承压下滑,反观柴油现货供应延续低位,农忙需求短期提振不断夯实价格上涨。 图3 中国汽柴油-原油均价走势图(元/吨、美元/桶) 图4 华中汽柴油均价走势图(元/吨) 数据来源:资讯 截止日前,国内92#汽油市场价为7710元/吨,较5月5日价格下跌202元/吨,跌幅2.55%,国内0#柴油市场价为6704元/吨,较5月6日价格上涨77元/吨,涨幅1.16%,其中华中92#汽油市场价为7743元/吨,较5月6日价格下跌130元/吨,跌幅1.65%,华中0#柴油市场价为6797元/吨,较5月6日价格上涨92元/吨,涨幅1.37%,月内汽柴油分化走势一举打破往年五一成品油传统运行规律,随着淡旺季属性淡化,现货市场操作显得尤其谨慎,中下游刚需买盘以及买卖双方博弈频繁,也更加考验上下游之间运作,包括小长假前下游少量备货亦为油市提供有效托举,成本端运行高企一定程度上也抑制批发端价格下跌。 表1 原油与华中地区汽柴油现货价格对比(美元/桶、元/吨) 数据来源:资讯 综合来看,5月内原油走势先扬后抑,上旬因原油推涨利好成本端,终端刚需补货带动入市,成品油借势推涨明显,其中在五一过后,汽油因脱离消费支撑价格弱于柴油;转入下旬,汽柴零售限价兑现宽幅回落,然现货延续偏紧,主营批发价跌幅收窄;临近月末,综合原油地缘冲突与端午假期备货提振等多重利好发酵,再次调动汽柴上涨,因柴油成交优于汽油,同时批零价差偏窄基调下,汽柴运行坚挺,月末主营整体欠量有限,汽柴走势企稳震荡,但上涨依旧承压,结合华中市场来看,5月末主营汽油商谈空间预计在7700-7750元/吨附近,主营柴油主流商谈重心或围绕在6800元/吨。

-

今天山东地炼成品油价格涨势行情:原油大涨,昨日市场转好

隔夜原油收盘续涨的提振,且昨天地炼市场交投氛围温和。今天山东地炼成品油价格呈现涨势,涨幅在30-50元/吨之间。这一情况的出现,既得益于美国商业原油库存的超预期降幅和供应趋紧的忧虑,也是山东炼厂在假期前夕积极推价的结果。

-

原油收涨,成品油持续坚挺!今日国内主营、山东地炼行情分析预测

昨晚的原油收盘价上涨,这在一定程度上受到了消息面利好指引的影响。尽管山东地区的炼厂出货有所回调,但由于成本的持续高位,炼厂仍然对推价保持了信心,这也让成品油的价格保持了坚挺的态势。

-

今日山东地炼成品油价格调整稳中下滑,昨日成交氛围转淡

据最新消息,昨天市场成交气氛明显转淡,山东地炼成品油产销率均未破百,市场主要以增库为主。由于今早隔夜原油价格下跌,山东地炼成品油价格也出现了下跌,跌幅在30-50元/吨之间。

-

赶快扔掉地炼报价微信群,到这里来!

很多老板或多或少都有地炼报价渠道。 常见是通过贸易商、炼厂业务员建的群 炼厂及第三方的公众号等 这样也引发不少问题: 报价不及时,真实性有待考证。 群太多,消息太杂,数据不清晰。 …

-

[汽柴油]:成本高点抑制叠加供需双弱 国内裂解价差宽幅收缩

导言:截至3月18日,国内成品油复合裂差为67元/吨,环比大幅下跌294元/吨(-81.44%)。 图1 国内成品油复合裂解价差(元/吨) 图2国内成品油复合…

-

油价下次调整预测:上涨10元/吨【搁浅】今日地炼成品油报价行情

原油收盘走跌,且周内成品油零售价刚刚兑现下调,消息面偏空,中下游心态谨慎,入市积极性回落,继续消库观望。昨日地方炼厂出货偏淡,产销均未做平,今日炼厂仍存跌价排库预期。

-

[汽柴油]:批发端溢价回吐 成品油批零价差同步拓宽

本轮计价周期内,国际油价震荡上涨但是均值下跌。美国仍处传统消费旺季,以及地缘局势不稳定性支撑油价震荡上涨,但是OPEC+增产立场坚定,叠加市场依然担忧美国关税政策的不确定性,抑制涨幅。整体来看,计价周期内挂靠油种均价下移,所对应的原油综合变化率负向区间运行,开启本轮零售价下调窗口。 批发端溢价回吐 批零价差扩宽 图1汽柴油理论零售利润与价格对比图(元/吨) 数据来源:资讯 说明:资讯统计的加油站理论零售利润是以全国主营及地炼加油站为样本进行测算得出,扣减了人工成本、物流成本、损耗、水电费、税负等,暂未考虑推销成本、固定成本。 结合当前数据模型分析,与上一轮调价周期对比,批发市场汽柴普降,令汽柴油批零价差均呈上涨趋势。其中,主营加油站汽油零售利润平均每吨上涨491元;销售地方炼厂加油站汽油利润平均每吨上涨382元;主营加油站柴油零售利润平均每吨上涨442元;销售地方炼厂加油站柴油利润则较上周期平均每吨上涨335元。 原油先跌后涨 批发价格震荡下行 图2中国-华东汽柴油与原油价格走势图(元/吨,美元/桶) 数据来源:资讯 本周期内原油先跌后涨,均价下移,带动原油累计变化率负向延伸,消息面对成品油市场呈利空打压,七月上旬受多地降雨影响,汽油需求增量不及预期,柴油需求持续下滑,中下游客户入市愈发谨慎,消化前期高价库存为主,市场成交疲态尽显,主营任务压力逐步显现,频繁破价冲量,批发端汽柴价格普跌,终端零售利润上涨。 本轮调价过后,新一轮原油累计变化率正向开端,汽柴油刚需走势分化,汽油方面随着暑期出行增加且高温天气增加油耗,汽油需求预期增量,批发价格逐步止跌探涨;柴油方面则因消费淡季叠加市场偏空心态加持,价格继续走跌。以华东市场为例,当前华东汽油主流成交区间在7870至7946元/吨附近,柴油批发端成交重心调整至6815至6909元/吨左右。 下游谨慎入市 库存上移 图3国内汽柴油社会样本库存趋势图(元/吨) 数据来源:资讯 另从市场出货情况来看,本周成品油社会样本库存环比小涨,其中汽、柴库存均涨。周内沿江沿海地区仍有部分资源入库,但终端需求平淡,出库速度减缓,库存小幅累积。 分地区来看:汽油方面,华南、华中、华北及西北地区库存上涨1%-2%;华东、西南库存小跌0.5%左右。柴油方面,华东、西南、华南及华中地区库存上涨1%左右,华北、东北及西北地区跌1%。综合来看,华中、华南等地区油库仍有前期资源陆续补入,但受需求及下游采购情绪谨慎影响,销售及出库欠佳,库存小幅累积。其余地区刚需消化库存,汽柴略有涨跌。 后市来看,汽柴批发价格仍未止跌,贸易及终端采购情绪始终谨慎,以销定采,库存低位延续为主,下周限价兑现下调,部分终端或陆续入市补货,汽柴库存均存下跌预期。 预计短期批零价差止跌转涨 表1汽柴油理论零售利润预测表(元/吨) 数据来源:资讯 后市展望: 1、展望后市,美国对产油国的制裁立场延续,且美国传统燃油消费旺季仍在进行中,不过OPEC+增产将在7-9月进行,地缘局势也有缓和趋势,多空博弈迹象可能再度增强。整体来看,预计下一轮成品油调价搁浅的概率较大。 2、需求端,汽柴油预期走势分化,汽强柴弱局面更加明显。暑期来临,长途出行增加,且夏季高温影响空调用油增加部分油耗,汽油需求仍存上涨预期,柴油则因高温降雨影响,继续下跌。 3、供应方面,随着检修炼厂复工增多,下半月汽柴油产量小幅增量,主营及地方炼厂汽柴普涨。 综上,短期原油进入震荡区间,对成品油市场指引减弱,供需端来看,汽柴油产量均有增量,但是汽柴刚需走势分化,且部分贸易企业仍有汽油建仓计划,预计汽油价格短期回落之后有反弹机会;柴油则因供需走弱,叠加偏空心态加持,价格震荡下行。故本轮零售限价兑现下调后,预计加油站零售利润走势分化,汽降柴涨。