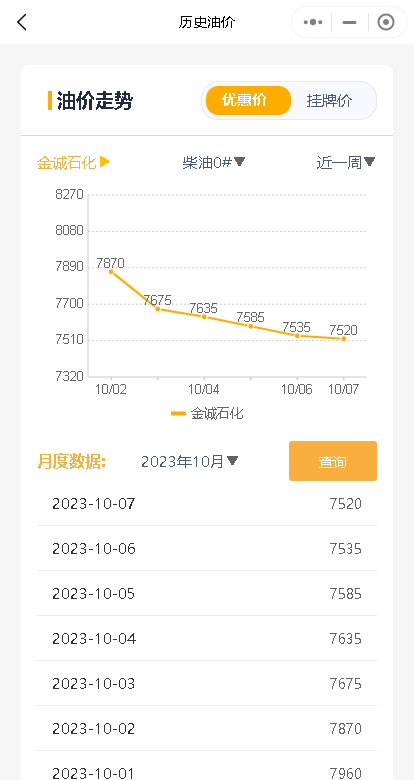

随着国庆节假期的结束,原油市场在经历了大幅下跌后逐渐回归平静。根据相关数据,今早隔夜国际油价小幅上涨,其中WTI上涨0.48美元/桶,布伦特上涨0.51美元/桶。然而,在国庆假期期间,国际油价整体呈现下跌趋势,截至10月6日,WTI原油期货价格较节前收盘下跌了10.89美元/桶。

随着国庆节假期的结束,原油市场在经历了大幅下跌后逐渐回归平静。根据相关数据,今早隔夜国际油价小幅上涨,其中WTI上涨0.48美元/桶,布伦特上涨0.51美元/桶。然而,在国庆假期期间,国际油价整体呈现下跌趋势,截至10月6日,WTI原油期货价格较节前收盘下跌了10.89美元/桶。

受此影响,山东独立炼厂汽柴跌幅达200元/吨以上,国内主营假期调节有限,节后补跌已成定局。节假期间山东独立炼厂成品油出货情况不佳,增库为主,导致汽油和柴油价格跌幅超过200元/吨。尽管国内主营单位在假期期间调整幅度有限,但在国际油价大幅下跌的背景下,节后补跌的可能性较大。

一、关键因素

1.今早隔夜国际油价上升。WTI 涨0.48美元/桶或0.58%;布伦特涨0.51美元/桶或0.61%。尽管隔夜国际油价有所回升,但鉴于假期内原油价格的整体跌幅,市场前景依然堪忧。

2.节日期间山东独立炼厂汽柴出货整体不佳,增库为主。受市场低迷影响,山东独立炼厂在国庆期间的汽柴出货量不佳,库存压力加大,使得价格承压下跌。

3.WTI原油期货较节前收盘下落10.89美元/桶。这一数据表明,在全球经济不确定性因素增多的背景下,原油市场正面临着巨大的价格压力。

主要因素:国庆假期期间,原油跌幅明显,山东炼厂汽柴跌幅达200元/吨以上,国内主营假期调节有限,节后补跌。

对于下游市场而言,虽然存在节后补库需求,但在看跌行情的影响下,中下游补库动力明显减弱。整体来看,国庆假期期间的原油价格下跌对市场影响较为有限,而山东独立炼厂成品油出货不佳和主营单位节后补跌的可能性成为了市场关注的焦点。综合来看,今天山东地炼汽柴油批发报价稳价为主,部分炼厂或小跌出货。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8499.html

相关推荐

-

[汽柴油]:成本拉力不及供需现实 华中汽柴转入下落拐点

[导语]:3月第三周,国内成品油整体收跌运作,期间内国际原油阶段性冲高然终端供需态势走软,致操盘方库存压力释放,批发端价格进入高位回吐前期涨幅阶段,截止日前,华中92#汽油市场商谈价格在9234元/吨…

-

国内汽柴油零售限价大涨!成品油或迎来新一轮调整

近期,国际原油市场波动频繁,尤其是本周初,美国原油价格一路攀升,最高突破80美元关口,布伦特原油价格也跃至85美元以上。这一变动不仅影响了全球能源市场,也直接导致了国内成品油价格的…

-

[汽柴油]:原油上升带来短线撑持 华南后市上升动力仍显不足

7月29日,市场对美国关税问题的担忧明显减弱,且美国可能对俄罗斯采取新制裁引发潜在供应风险,国际油价上涨。NYMEX原油期货09合约69.21涨2.50美元/桶,环比+3.75%;ICE布油期货09合…

-

[汽柴油]:消息面利空引导 北油南下套利表现不一

一.成本端利空显现 两地汽柴震荡下跌 图1 华南、山东独立炼厂汽柴油与原油价格走势图(元/吨、美元/桶) 数据来源:资讯 清明节间,美国关税新政引发国际市场看衰原油预期,国际原油价格出现宽幅下跌走势,截至4月8月布伦特价格跌至62.82美元/桶,较4月1日下跌11.67美元/桶,跌幅达到15.67%。反映到市场来看,受此影响之下,中下游入市心态严重受挫,3月底市场整体成交好转,尤其山东地区船单成交增涨明显,而在原油深跌影响之下套利出现大幅收缩,市场整体交投转淡,令山东、华南两地汽柴油价格均跌。 从价格走势来看,截至4月9日山东汽油价格在7869元/吨,较4月1日下跌156元/吨;柴油价格在6616元/吨,较4月1日下跌188元/吨。华南地区汽油价格在8174元/吨,较4月1日下跌268元/吨;柴油价格在6843元/吨,下跌279元/吨。受利润端压制,山东独立炼厂春节后整体开工进度恢复缓慢,产量位于中低位,3月底部分主营及大贸集中外采后,炼厂整体库存可控价格整体跌幅有所收窄。而华南地区虽有惠州炼化检修拉低整体产量,不过有外采资源流入补充,因此整体华南供应并未出现缺口,随着原油宽幅下跌,华南整体交投转淡,主营及社会单位让利促销幅度增加,价格跌幅整体大于山东。 二.4月汽油套利上涨 图2 山东至华南主营、民营汽油套利走势图(元/吨) 数据来源:资讯 截至4月9日,山东至华南主营汽油平均理论套利在272元/吨,较3月上涨128元/吨;山东至华南民营汽油理论套利在168元/吨,较3月上涨95元/吨。 4月初历经清明节假,汽油消费尚可,不过随着假期结束,汽油需求再度转弱,叠加原油宽幅下跌,两地汽油价格均呈现跌势,而华南地区由于主营及社会单位销量收缩明显,月度销售任务滞后,让利幅度开始增加,华南地区汽油价格跌幅大于山东,4月套利上涨则主要因为3月套利偏低,春节后山东地区受生产利润压制整体供应偏低,对价格形成支撑,资源流入华南地区高企,汽油套利受到压制。 三.4月柴油套利收缩 图3山东至华南主营、民营柴油套利走势图(元/吨) 数据来源:资讯 柴油来看,截至4月9日,山东至华南主营柴油月均理论套利在152元/吨,环比下跌11元/吨;山东至华南民营柴油月均理论套利在2元/吨,环比下跌67元/吨。 柴油需求虽有刚需性支撑,不过整体支撑力度有限,且原油下跌利空市场心态,华南市场整体交投清淡,主营及社会单位让利排库,价格跌幅大于山东,套利均跌。 四.4月山东成品油船单窄幅上涨 图4 山东成品油船单成交量数据(万吨) 数据来源:资讯 从成交数据来看,截至4月9日,山东独立炼厂成品油船单成交量持续下滑。据数据统计,截至4月9日山东独立炼厂成品油成交总量在19.9万吨,环比3月初周下跌18.01%;其中汽油成交在9.9万吨,环比下跌39.15%;柴油成交在10万吨,环比上涨25%。从成交量数量可以看出,柴油需求尚可,成交有小幅上涨趋势,但汽油整体成交量跌幅较大,拉低整体船单成交量。 后市来看,即将进入4月中旬,华南主营开始追赶任务进度,且原油深跌后的市场看空心态仍存,虽然当前主营及社会单位外采成本偏高,但下游入市预期仍保持谨慎态度,汽柴油价格预计继续下跌,至4月下旬跌幅在100至150元/吨。

-

山东地炼汽柴油价格下周预测:稳中偏弱,原油市场影响显著

山东地炼汽柴油市场价格走势备受关注。根据最新数据显示,昨日汽油产销率为92%,柴油产销率为90%,中下游市场活跃,入市积极性保持稳定。然而,原油市场却呈现出零星下跌的趋势,对成品油…

-

山东地炼成品油批发报价下跌,10月6日实时装车价一览

10月6日,节假日的最后一天,原油市场未能延续节前的涨势,今早隔夜原油收盘大跌超过2%。这一走势对山东炼厂的成品油出货造成了压力。昨日山东炼厂汽柴油出货出现累库现象,这进一步影响了山东地炼成品油批发报价的挺价支撑。因此,今天山东地炼汽柴油行情呈现稳中下跌的趋势。

-

今天山东地炼成品油行情:稳中小降,国内汽柴油零售价调整预测

本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

-

发改委历次汽柴油价格调节汇总表(2024-2025)

发改委历次成品油价格调整汇总表(2024-2025) 2025年 2025年至今,国内成品油市场历经16次调价窗口,为6次上调,…

-

今日成品油行情:成本上升,国内主营、山东地炼价格或稳中上涨

国际原油市场出现波动,受多重因素影响,国内成品油市场也备受关注。尽管今早隔夜国际油价出现下跌,不过从昨日数据来看,国内成本仍处于高位,且山东地区炼厂产销率表现强劲,为市场带来了一定的稳定氛围。