周末山东地炼成品油市场稳中小跌,炼厂出货表现一般,导致库存上升。尽管国际油价在周一呈现高点震荡,但今天山东地炼成品油价格仍以稳定为主,部分炼厂小幅下跌。随着双节临近,炼厂去库存意愿明显。本文将从市场供需、原油趋势和双节影响等方面进行分析。

周末山东地炼成品油市场稳中小跌,炼厂出货表现一般,导致库存上升。尽管国际油价在周一呈现高点震荡,但今天山东地炼成品油价格仍以稳定为主,部分炼厂小幅下跌。随着双节临近,炼厂去库存意愿明显。本文将从市场供需、原油趋势和双节影响等方面进行分析。

一、关键因素

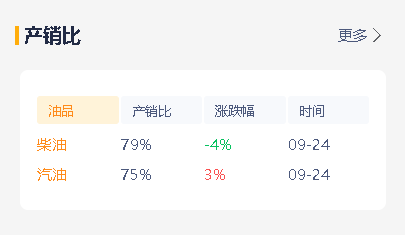

1.产销不平衡导致增库

过去几天,山东地炼成品油产销未能实现平衡,导致库存累积。随着供需博弈的加剧,炼厂面临较大的去库存压力。

2.国际原油趋势影响

国际原油价格走势已成为影响山东地炼行情的重要参考指标。尽管今日周一原油价格高位震荡,但山东地炼成品油价格仍维持稳定,部分炼厂小幅下跌。

3.双节临近引发关注

随着中秋和国庆双节的临近,山东炼厂节前去库计划已成为市场关注的焦点。炼厂需要在节假日期间调整生产计划,以应对市场需求的变化。

二、市场现状

1.炼厂出货表现平淡

近日山东地炼炼厂出货表现一般,导致库存上升。尽管国际油价在高位震荡,但炼厂仍选择以出库促销为主,稳定市场价格。

2.中下游商家按需订购

在中下游商家方面,市场情绪较为谨慎,多以销库为主,按需订购。这使得山东地炼市场成交氛围略显平淡。

3.市场多看少做

由于市场不确定性因素较多,业者多持观望态度,市场交易活跃度较低。预计在双节前,山东地炼成品油市场仍将保持稳中有跌的态势。

综上所述,山东地炼成品油市场面临一定的供需压力,国际原油趋势和双节临近等因素使得市场博弈加剧。炼厂需要在节前合理安排生产计划,以应对市场需求的变化。在中下游商家方面,市场情绪较为谨慎,多以销库为主,按需订购。在双节前,山东地炼成品油市场仍将保持稳中有跌的态势。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8665.html

相关推荐

-

[汽柴油]:2025年中国汽柴油裂解价差年度趋势概览

导言:2025年中国成品油市场整体呈现出上半年箱体波动,下半年振荡下行的运行格局。本年度裂解价差受国际原油价格波动较为显著,地缘政治风险、贸易摩擦等消息面因素作用明显;国内需求周期性变化影响相对减弱,…

-

[汽柴油]:5月成品油供应量同比下降 供应端连续收缩态势

根据统计,5月国内炼厂加工负荷下滑,导致国内资源供应量下滑。汽柴油连续五个月不及同期,供应端延续收缩态势。 一、5月国内汽柴供应量环比下滑 供应量定义:将炼厂产量、社会非正规资源量和净出口相加,得到供应量数值,代表产品留在国内市场的供应数值。 5月国内汽油供应量为1285.95万吨,环比涨2.98%,同比跌7.52%,柴油供应量为1643.45万吨,环比涨1.79%,同比跌6.69%。排除自然日影响后,汽柴供应量均呈现下滑。 1-5月累计供应总量均不及去年,汽油累计同比跌5.2%,柴油累计同比跌8.89%,柴油降幅较大。 表1 2025年5月汽柴油国内供应量统计(单位:万吨) 产品 2025年5月 2025年4月 环比 2024年4月 同比 1-5月累计 累计同比 汽油国内供应量 1286 1249 2.98% 1390 -7.52% 6539 -5.20% 柴油国内供应量 1643 1615 1.79% 1761 -6.69% 8091 -8.89% 数据来源:资讯 二、年内汽柴油供应量连续不及同期 前五个月,汽柴油供应量均不及去年同期水平,汽柴油供应面整体出现收缩。 2025年1-5月供应水平均低于2024年,4月跌至近三年同期低位水平,5月略有抬头态势。5月汽油供应量同比跌7.52%,同比跌幅虽有收窄但幅度仍较大。回顾2023-2024年, 2023年疫情管控放开,汽油供应量回升;2024年汽油供应前高后低,随炼厂负荷走低。 图2 汽油国内供应总量季节对比图(万吨) 图3 柴油国内供应总量季节对比图(万吨) 数据来源:资讯 2025年1-5月供应水平均低于2024年,5月供应总量同比跌6.69%,跌势延续。年内供应量呈现箱式震荡走势。回顾2023-2024年, 2023年疫情管控放开,柴油供应量回升;2024年供应总量先跌后涨,整体下滑。 三、汽柴油供应端和价格出现同步下滑 将炼厂产量、社会非正规资源量和净出口相加,考虑自然日后得到日均供应量数值。 5月汽油日均供应量环比下跌0.35%,上游装置负荷下滑,产量下滑,直接导致国内汽油供应减少。本月汽油价格继续下挫4.07%,跌幅扩大,价格和供应呈现同步下滑走势,近期价格持续下行间接影响上游开工心态。 图2 汽油日均供应量和价格联动走势图(万吨、右:元/吨) 图3 柴油日均供应量和价格联动走势图(万吨、右:元/吨) 数据来源:资讯 5月柴油日均供应量和价格之间呈现同步下滑走势。受柴油炼厂产量下滑影响,留在国内的柴油日均供应量跌幅在1.49%。柴油价格在成本和利空因素影响下先跌后涨,均价下移2.05%。 四、6月汽柴油供应量均上涨 表2 6月汽柴油供应量预估(单位:万吨) 产品 2025年6月E 2025年5月 环比 2024年6月 同比 汽油国内供应量 1299 1286 1.00% 1306 -0.54% 柴油国内供应量 1643 1643 -0.02% 1624 1.18% 数据来源:资讯 2025年6月,上游主营炼厂负荷整体提高,且幅度明显,虽然独立炼厂中山东和东北都存在降负可能,但整体炼厂产能利用率有望上涨3个百分点,成品油产量受此带动将普遍上涨。预计6月汽油供应量1299万吨,柴油供应量1643万吨。考虑自然日不同后,汽柴油供应量均呈现上扬态势。

-

油价调整:国内成品油价格将上调,后市走势如何?

7月12日24时,国内新一轮成品油调价窗口将开启。在上一轮油价上调后,机构预计,本轮成品油价格或继续上调,出现“两连涨”。那么,本轮油价调整后,后续油价走势将如何?

-

7月国内成品油调价市场动向:新一轮零售限价调价预期上调?

随着7月的脚步临近,中国的成品油市场正经历着新一轮调价窗口的开启。据预测,7月12日24点,国内成品油的零售价格将迎来新一轮调整。

-

[汽柴油]:原油上升难抵需求疲弱 国内裂解价差继续探底

导言:截至5月14日,国内成品油复合裂差为-417元/吨,环比大幅下跌264元/吨(-172.55%)。 图1 国内成品油复合裂解价差走势图(元/吨) 图2国…

-

昨天山东地炼产销双破百,原油收盘继续大涨!今天国内油价上扬

国内汽柴油市场受利好消息提振,原油价格连续多日上升。隔夜原油收盘继续上涨,山东地炼成品油产销双破百,预计今天山东地炼汽柴油价格行情将继续看涨。然而,原油延续多日上升后,存在高点回调风险,部分地区油价涨幅或将收窄。

-

山东地炼厂成品油装车报价:国内成品油零售价迎上涨4月18日

中国国家发改委17日消息称,根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2023年4月17日24时起,国内汽、柴油价格每吨分别提高550元(人民币,下同)和525元。

-

[汽柴油]:成本向下传导不易 成品油裂解价差震荡走低

9月中旬以来,俄乌冲突引发市场对潜在供应风险的担忧,叠加美联储降息25个基点,支撑原油成本连续走强。截至9月16日收盘,布伦特原油期货收盘价格为68.47美元/桶,较9月5日收盘上涨4.53%。原油成…

-

[汽柴油]:原油利空超过供需利好 汽油价格宽幅下落

4月16日,中国92#汽油批发价格8833元/吨,较3月24日的前期高点下跌1647元/吨,同期布伦特原油下跌约250元/吨。供需未出现实质性紧张,随着原油转跌,市场情绪转空,汽油价格大幅下跌。未来原…

-

[汽柴油]:地炼开工新高背景下 “汽强柴弱”格局连续

2025年12月,山东独立炼厂成品油市场呈现显著分化格局:汽油价格呈窄幅震荡态势;柴油价格则开启宽幅下跌通道。截至12月31日,山东独立炼厂92#汽油月均价格7047元/吨,环比小涨0.56%;0#柴…