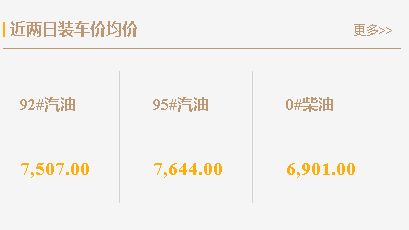

近日,原油市场连续三日上涨,成本面存在一定支撑,推动国内油价走高。但值得注意的是,近期柴油出货虽有所增多,但由于阶段性补库已经完成,各地高温多雨天气仍对终端实际用油需求产生制约,导致大区销售公司出库难度加大,客存增加,炼厂整体库存消化进度缓慢。

近日,原油市场连续三日上涨,成本面存在一定支撑,推动国内油价走高。但值得注意的是,近期柴油出货虽有所增多,但由于阶段性补库已经完成,各地高温多雨天气仍对终端实际用油需求产生制约,导致大区销售公司出库难度加大,客存增加,炼厂整体库存消化进度缓慢。

在这样的背景下,预计今日国内油价涨势或将收窄。然而,山东地炼市场却出现了一定的波动。昨日,山东地区炼厂汽柴油产销均未做平。今早原油收盘上涨提振了市场信心,因此今天山东地区炼厂柴油价格出现小幅上涨,汽油则保持灵活调整。

山东地炼市场波动的原因有以下几点:

1.原油市场连续上涨,成本面支撑明显。原油作为炼油企业的主要原材料,其价格上涨势必会对炼油企业的成本产生影响。山东地区炼厂作为国内炼油市场的重要组成部分,同样受到了原油价格波动的影响。

2.柴油出货增多,市场信心有所提振。尽管高温多雨天气制约了终端实际用油需求,但近期柴油出货增多,表明市场需求在一定程度上有所恢复。这一变化对于山东地区炼厂来说,无疑是一个积极的信号。

3.汽油市场保持灵活调整。在当前市场环境下,汽油需求相对较弱。因此,山东地区炼厂采取灵活调整的策略,以适应市场的变化。

综上所述,国内油价涨势或将收窄,山东地炼市场却呈现出一定的波动。柴油价格小幅上涨,汽油保持灵活调整,反映了市场在面对不确定性时的自我调节能力。在未来的市场发展中,山东地炼企业还需密切关注市场动态,做好库存管理,以应对潜在的市场风险。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/7371.html

相关推荐

-

[汽柴油]:8月汽车行业恢复旺季 新能源渗透率再创新高

8月,我国宏观经济景气水平总体继续保持扩张,汽车产销同比保持10%以上增长,其中新能源汽车和汽车出口继续呈现良好态势,传统燃料汽车市场企稳。“两新”政策持续发力,个人消费贷款财政贴息等政策及时出台,企…

-

[汽柴油]:零售利润可观 成品油批发行情依然承压

五一假期需求提振作用不明显,新能源冲击加剧,汽柴油零售价格高企,中下游消费积极性回落,终端加油站零售量降幅明显。随着休渔期五月初启动,柴油用量也难言乐观,且原油成本面尚存不确定性,成本及需求均难寻稳定…

-

山东地炼成品油价格走势分析:原油大跌1%,汽柴油批发价稳价

原油价格的下跌影响了中下游企业的入市心态,但值得注意的是,昨日中下游企业集中逢低补库,这一举动暗示着市场仍具备一定的活力。炼厂方面,出货情况向好,柴油产量超过需求,实现了销售平衡,但由于成本上升,利润并不理想,库存维持在较低水平。危骆邦综合考虑各种因素,预计今日山东地区炼成品油价格将保持相对稳定,可能会有零星的调整。

-

[汽柴油]:跨区套利分化:汽油窗口犹开 柴油通道几近关闭

导语:地缘政治风险将国际油价推升至100美元/桶上方,为市场提供高位成本支撑;受制于终端需求疲软、贸易商谨慎采购及炼厂库存压力,汽柴批发价格不涨反跌,购销氛围持续清淡。 一、地缘风险溢价推高油价,川…

-

[汽柴油]:汽柴需求分化 1-2月船单成交汽降柴涨

一季度接近尾声,结合前两个月汽柴油价格及成交情况来看,“柴强汽弱”愈发凸显,汽油缺乏节假日支撑,价格一路走跌,柴油抗跌性略好于汽油,主要是柴油需求预期存在支撑,但中下游复苏相对缓慢,汽柴油价差略有收窄。从1-2月汽柴油船单成交量对比,看市场预期变化趋势。 1、华东江内贸易商汽柴油船单价格变化 图1华东江里贸易商汽柴油船单价差 数据来源:资讯 从2025年开年至今的汽柴油船单成交价格走势来看,汽柴油价格呈震荡下行趋势,华东江里贸易商船单汽油价格均值从2025年1月份的8367元/吨的价格均值,下跌至2月份的8297元/吨,而后再次回落至目前的8157元/吨,月均环比下跌69元/吨,环比跌幅在0.83%,同比下跌2.02%;而柴油却从2025年1月份的7069元/吨,跌至2月份的7023元/吨,而后降至目前的6914元/吨,下跌47元/吨,环比跌幅在0.66%,同比下跌3.93%。汽柴油价格的分化走势,主要是随着天气转暖,新能源电车对燃油车冲击替代性增强,近年来民众出行方式增加,在短期缺乏节假日提振下,汽油价格延续跌势。而柴油虽有需求预期,但中下游用量复苏缓慢,市场心态偏空,操作热情有所下降,价格追涨动力不足。见上图。 2、华东大炼化竞拍价格表现 图2 华东大炼化竞拍价格走势 数据来源:资讯 见上图,通过华东大炼化竞拍价格走势来看,汽油价格均值从1月份的8445元/吨,一路跌至2月份的8301元/吨,截止目前3月份均值为8184元/吨,环比2月下跌117元/吨,跌幅为1.41%;柴油价格均值从1月份的7164元/吨,降至2月份的7082元/吨,而后截止目前三月份均值为7001元/吨,环比2月跌81元/吨,跌幅为1.14%;汽柴油价差均值收窄至1183元/吨附近,环比跌36元/吨,跌幅2.96%。汽柴油价格趋势与江内船单成交略有差异性,但趋势基本一致。 3、成品油1-2月份船单成交量变化情况 图3 2025年1-2月份汽柴油成交量变化 数据来源:资讯 结合1-2月统计在内的汽柴油成交数据来看,汽柴油船单成交量和火车运输成交总量为300多万吨,其中船单成交量为286万吨之多,占比95.1%,而火车成交量为14.7万吨,占比4.88%。见上图。 具体到品种占比来看,汽油船单成交低于柴油,为32.6%,而柴油船单成交占比为62.5%,高于汽油,主要是柴油“金三银四”存在需求预期,汽油暂无节假日提振,需求呈下行趋势。 从火运出货情况来看,火运成交量占船单火车总成交量的不足1成,但柴油占比较高,高达91.8%,汽油占比8.2%。占比的变化,存在一定的地域差异,主要是火运成交在北方消化,而船单用量消化区域是在南方。北方春耕、工矿基建复工等需求晚于南方,南方船单运输用量明显高于北方,且东南沿海属于资源输入区域,经济相对发达,汽柴油用量相对可观。 整体来看,一季度接近尾声,1-2月船单成交量同比上涨。分产品来看,汽柴同比成交量呈汽跌柴涨趋势,从中可以看出汽油受新能源冲击较为明显,需求下滑;而柴油仍存消费预期提振,但是从目前消化进度来看,柴油弱于预期,价格也承压走跌,短期“柴强汽弱”格局仍将延续,柴油即将进入“金三银四”市场需求旺季,但原油成本面影响,终端需求复苏进度,以及主营销售政策变化方向等,仍是影响汽柴价格走势的主要因素。

-

11.7油价汇总!山东炼油厂油价查询:今日山东地炼实时报价

昨日,山东地炼整体出货表现尚可,柴油产销做平汽产销未作平。与此同时,本轮零售价下调窗口今晚开启,但国际原油收盘小涨,消息面存在一定支撑。综合来看,今日场内空好交织,山东地炼成品油行情企稳为主,部分炼厂灵活小幅调整。

-

[汽柴油]:端午备货撑持需求释放 国内裂解价差连续修复

导言:截至6月10日,国内成品油复合裂差为279元/吨,环比大幅上涨370元/吨(406.59%) 图1 国内成品油复合裂解价差走势图(元/吨) 图2国内成品…

-

今日油价调整消息:下轮油价或降价,山东各炼油厂汽油柴油价格

五一临近,汽油需求存向好预期,节前终端仍有备货需求,但“买涨不买跌”心理影响下,补库需求仍未释放;柴油方面,工程基建及物流运输等户外行业保持活跃,柴油刚需继续提供支撑,终端围绕低价炼厂采购为主,补库需求未完全释放。

-

[汽柴油]:原油变化率正向波动 本轮调价上调概率较大

一、原油变化率正向波动 本轮调价上调概率较大 据资讯预测,2025年6月3日24时(也就是下周三零点),成品油调价窗口将再度开启。按照国内成品油调价机制,6月4日当天国内汽柴油上调幅度约为65元/吨,迎来年内第四次上调。若本次价格上调,以70升的油箱来计算,私家车主加满一箱油将多花3元左右。 本轮调价周期内国际原油价格下跌,导致测算的上调幅度从高位不断收缩。截止5月29日,周期内参考原油均价为63.52美元/桶,较上一周期上涨1.49%,预计调价窗口开启时,对应成品油上调幅度约为65元/吨,本轮调价小幅上调的概率较大。 供应端来看,5月末6月初OPEC+会议即将召开,在7月维持较大增产力度是大概率事件,可能带来一定利空压力。但同时美国对伊朗等国制裁尚未取消,地缘局势不稳定,潜在供应风险尚未消除。 需求端来看,5月下旬美国夏季出行高峰已经开启,传统燃油旺季来临,需求端有所改善。此外美国关税新政带来的利空压力减弱,各大机构对经济衰退的预测已经回调,且认为需求前景将逐渐改善。 今年以来,国内油价已经历十轮调整,分别为“三涨五跌两搁浅”。调价后,国内汽、柴油价格每吨较去年底分别下跌655元/吨和630元/吨。据资讯测算,本轮调价过后,2025年的调价格局将变为“四涨五跌两搁浅”。 2024-2025年国内成品油价格调整统计表 单位:元/吨 年份 月份 汽油调整幅度 柴油调整幅度 2024年 1月3日 200 190 1月17日 50 50 1月31日 200 200 2月19日 搁浅 搁浅 3月4日 125 120 3月18日 搁浅 搁浅 4月1日 200 190 4月16日 200 195 4月29日 70 70 5月15日 235 225 5月29日 搁浅 搁浅 6月13日 190 180 6月27日 210 200 7月11日 110 105 7月25日 145 140 8月8日 305 290 8月22日 搁浅 搁浅 9月5日 100 100 9月20日 365 350 10月10日 140 135 10月23日 90 85 11月5日 145 140 11月20日 搁浅 搁浅 12月4日 搁浅 搁浅 12月18日 搁浅 搁浅 2025年 1月2日 70 70 1月16日 340 325 2月6日 搁浅 搁浅 2月19日 170 160 3月5日 135 130 3月19日 280 270 4月2日 230 220 4月17日 480 465 4月30日 预计搁浅 预计搁浅 5月19日 230 220 6月3日 预计上调65 预计上调65 来源:资讯 二、供需面转好汽柴油价格走强 批发方面来看,截止5月29日,国内92#汽油市场均价7732元/吨,较上个调价周期上涨0.14%,柴油市场均价6734元/吨,较上个调价周期上涨1.71%,呈现汽柴均涨,柴油更强趋势。分析来看,成本面,周期内国际原油价格震荡走弱,拉低整体成本端;供应面,主营地炼均维持低负荷运行,汽柴产量维持低位,需求面,汽油随着高温和端午备货支撑,消费上涨,中下游采购积极性增强,柴油需求受夏收支撑,亦呈现上涨趋势,整体看,虽然成本面走弱,但供需面明显向好,汽柴均持续去库,支撑汽柴价格上涨,裂解价差走强。 图1 中国汽柴油价格走势图 数据来源:资讯 三、加油站采购成本上涨利润回落 零售方面来看,目前山东地区中石化加油站的92#和95#汽油价格分别在6.88和7.38元/升,预计本轮零售价格小幅上涨,私家车主可提前加满油箱。从零售利润水平来看,本周期内国内汽油理论零售利润为1361元/吨,较上个调价周期下跌10.93%,柴油理论零售利润为688元/吨,较上个调价周期下跌30.3%。上轮调价加油站零售价明显下跌,但汽柴油批发价格均不同程度上涨,加油站采购成本明显走高,导致零售利润下滑明显。 图2 国内汽柴油零售利润走势图 数据来源:资讯 四、利好因素占据主导 预计下轮调价上涨概率较大 展望后市,美国传统消费旺季带来需求利好,巴以、美伊会谈分歧仍在,且OPEC+增产的利空市场已部分提前消化,预计下一轮成品油调价上调的概率较大,下一轮成品油零售调价窗口将在2025年6月17日24时开启。

-

[汽柴油]:消息面利空打压 华北油价承压下行

有消息称美国方面有意与中国缓和贸易争端,叠加美国可能将进一步加强对伊朗制裁,国际油价止跌回涨,华北地区汽柴油价格震荡走低,主营单位挺价意向仍存,中下游采购心态较为谨慎,市场成交氛围清淡。 一、国际油价支撑减弱 图1 国际原油价格走势图(美元/桶) 数据来源:资讯 截至4月11日,WTI原油期货价格61.5美元/桶,环比下跌67.18美元/桶,跌幅8.45%;布伦特原油期货价格为64.76美元/桶,环比下跌5.82美元/桶,跌幅8.25%。美国关税新政可能导致贸易争端风险加剧,全球经济和需求前景转弱,市场呈担忧情绪。截至4月11日原油综合变化率-9.68%,周期内第7个工作日,预计对应下调幅度455元/吨,成品油调价窗口将于4月17日24时开启。 表1 华北柴油市场价格涨跌表(单位:元/吨) 产品 2025年4月14日 2025年3月14日 2024年4月15日 环比涨跌幅 同比涨跌幅 布伦特原油 64.76 70.58 90.1 -8.25% -28.12% 92#汽油 7925 8063 9245 -1.71% -14.28% 0#柴油 6750 6910 7714 -2.32% -12.50% 数据来源:资讯 二、消息面利空指引,华北油价承压下行 图 华北汽油价格走势图(单位:元/吨)图3 华北柴油价格走势图(单位:元/吨) 数据来源:资讯 从表中可以看出,截至4月14日,原油价格较去年同期下跌28.12%,华北汽油市场价格较去年同期下跌14.28%,柴油市场价格较去年同期下跌12.50%。可见,汽柴油价格跌幅不及原油。 截至4月14日,华北地区成品油市场价格环比汽柴均跌,其中92#汽油市场价格为7925元/吨,环比1.71%;0#柴油市场价格为6750元/吨,环比下跌2.32%。 由上图可见,当前汽柴油价格均处于年内相对低点,春运结束后, 汽油市场无利好支撑,价格震荡下行走势。清明节后,下游虽有补货操作,但受原油宽幅下跌影响,中下游避险情绪较重,采购积极性不高,多消化库存为主。柴油市场需求恢复不及预期,根据第一商用车网掌握的最新数据,2025年3月份,国内新能源重卡市场销量环比2月份增长84%,对柴油市场冲击较大,加之周边地方炼厂持续降价促销,价格承压走低。 三、华北地区成品油后市展望 表2 华北地区主营单位检修计划表 归属 炼厂名称 所在地 检修装置 检修产能(万吨) 起始时间 结束时间 中石化 天津石化 天津 3#常减压等 1000 2025/4/16 2025/6/14 中石化 燕山石化 北京 全厂检修 1350 2025年5月 2025年7月 合计 – – – 2350 – – 数据来源:资讯 美国加征关税余威持续,市场依然在等待新的利好出现,预计国际油价有下跌空间。 华北检修炼厂数量增加 供应有所减少,4-5月涉及检修的主营炼厂共计2家,检修涉及产能共计2350万吨/年,检修原油损失量增加,供应有所减少。 即将进入月末,主营单位追赶销售任务进度,加之零售限价预计宽幅下调,消息面利空指引,但随着五一即将临近,汽油需求仍存向好预期,价格跌幅较窄,柴油需求较为平稳,业者多择低补货,多观望为主,价格稳中下跌。