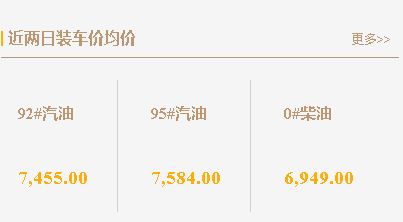

周一开盘,国内油价再现跌势。受山东地方炼厂出货转弱、库存进入累库阶段及国内炼厂开工负荷提高等因素影响,供大于求的局面持续。与此同时,原油收盘止涨转跌,成本面出现波动,导致中间商入市减少,进一步加剧了油价的波动。

周一开盘,国内油价再现跌势。受山东地方炼厂出货转弱、库存进入累库阶段及国内炼厂开工负荷提高等因素影响,供大于求的局面持续。与此同时,原油收盘止涨转跌,成本面出现波动,导致中间商入市减少,进一步加剧了油价的波动。

首先,山东地方炼厂出货转弱是导致国内油价走跌的重要原因。周末期间,山东地方炼厂出货明显减弱,库存进入累库阶段。这表明炼厂出货压力加大,对国内油价产生负面影响。

其次,国内炼厂周度开工负荷继续提高,加剧了供需压力。随着炼厂开工负荷的提高,国内石油产量增加,进一步加大了市场的供应压力。同时,由于终端需求并未出现明显改善,主营和独立产量仍处于高位,使得供需矛盾更加突出。

再者,原油收盘止涨转跌,成本面出现动摇。原油作为石油的主要成本来源,其价格波动直接影响国内油价。随着原油收盘止涨转跌,成本面的波动加剧了油价的不确定性。

此外,周末期间,汽柴油出货转弱,中间商入市减少。随着中间商入市减少,转而进入消库阶段,中间商出货积极性较高。这导致对炼厂出货形成抑制,进一步加大了油价下跌的压力。

综上所述,由于山东地方炼厂出货减弱、库存进入累库阶段、国内炼厂开工负荷提高、原油成本动摇、汽柴油出货转弱以及中间商入市减少等因素,今日国内油价将继续小跌。面对国内油价的波动,中下游应密切关注市场动态,以期在波动中寻找采购机会。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/7388.html

相关推荐

-

6月16日山东炼厂汽柴油价格起伏,行情呈现小幅上调

据最新数据显示,周三隔夜原油收跌,利空油市,但当日山东炼厂汽柴油整体出货表现较好,然而,昨日山东炼厂汽柴油出货整体表现不佳。虽然隔夜原油收涨,利好油市,但炼厂人士挺价意愿强烈,中下游商家购进操作谨慎,市场成交以散户小单为主。尤其是汽油主流成交8370-8570元/吨,柴油主流成交6940-6980元/吨(挂牌价),可见市场对此的需求仍然一般。

-

今天山东地炼成品油价格稳定,昨天汽油柴油出货分化

昨天山东地炼成品油市场表现平稳,价格及出货量均呈现稳定趋势。然而,不同品种的出货情况却有所分化,柴油实现了产销平衡,而汽油的出货量则不及产销平衡。

-

[汽柴油]:一季度成品油需求表现不及预期 二季度是否可期?

2025年一季度以来,国际原油价格先扬后抑,市场心态逐步从乐观转为谨慎,汽柴油价格承压下行。截至3月20日,山东独立炼厂92#汽油价格为7916元/吨,0#柴油市场价格为6717元/吨,均处近三年同期水平低位。那么,后市山东汽柴油价格走势将如何?本篇我们一起来分析一下。 一、一季度汽油价格先扬后抑柴油价格窄幅波动 图1山东汽油价格走势图(单位:元/吨) 图2山东柴油价格走势图(单位:元/吨) 数据来源:资讯 数据来源:资讯 汽油方面:年初山东独立炼厂92#汽油价格在7949元/吨,但1月12日受市场消息面提振,山东92#汽油价格涨至9040元/吨的年内高位,较年初上涨1091元/吨,涨幅13.72%。而后随着价格大幅上涨,中下游避险情绪增加,入市采购积极性减弱,价格亦快速回落。2月初开始,随着春节假期结束,汽油需求随之下滑,价格开启持续下行通道,截至3月20日,山东独立炼厂92#汽油价格跌至7916元/吨的低位,基本与年初价格持平。柴油方面:年初山东独立炼厂0#柴油价格在6704元/吨,同样在1月12日涨至7486元/吨的年内高位,较年初上涨782元/吨,涨幅11.66%。自1月下旬开始,市场对柴油后市普遍存看好预期,但受资金到位率低等因素影响,柴油需求恢复较为缓慢,导致柴油价格维持长达近两个月的震荡走势,截至3月20日,山东独立炼厂0#柴油价格为6717元/吨,基本与年初价格持平。 二、一季度产能利用率及汽柴油产量均处近三年低位 图3山东常减压产能利用率走势图(单位:%) 图4山东汽柴油产量走势图(单位:万吨,%) 数据来源:资讯 数据来源:资讯 据数据统计,截至3月20日当周,山东独立炼厂常减压周均产能利用率为46.12%,环比上涨1.16%,同比下跌7.08%,较2023年同期下跌16.48%。山东独立炼厂汽油产量48.36万吨,环比上涨2.83%,同比下跌12.34%,较2023年同期下跌11.53%;柴油产量90.28万吨,环比上涨0.06%,同比下跌9.05%,较2023年同期下跌16.37%。一季度以来,受原料成本攀升等各种因素影响,山东独立炼厂常减压产能利用率持续下滑,从年初的53.21%跌至2月末的43.17%,下跌10.04%,并创下近五年以来新低。不过,自3月份开始,随着炼油利润逐步好转,山东独立炼厂常减压产能利用率开始止跌转涨,并存继续上涨空间。 三、一季度汽柴油平均产销率未达平衡 图5山东汽油产销率走势图(单位:%) 图6山东柴油产销率走势图(单位:%) 数据来源:资讯 数据来源:资讯 据数据统计,截至3月20日当周,山东独立炼厂一季度汽柴油平均产销率均处于近三年同期水平低位。其中,汽油平均产销率97%,低于去年同期1%,低于2023年同期7%;柴油产销率98%,低于去年同期1%,低于2023年同期8%。从季节走势图来看,近三年来,1月正值春节备货期,中下游拿货积极性提升,汽柴油产销率顺势上涨。而2月受低温天气及资金到位率低等因素影响,柴油整体需求恢复相对缓慢;汽油消费也低于预期,采购趋于谨慎,汽柴油产销率逐步下滑。3月开始,随着气温回升,汽柴油需求表现尚可,产销率呈高位震荡趋势。 四、预计二季度山东汽油价格上行空间有限 柴油价格走势强于汽油 二季度来看,供应端:虽有某大炼化新装置投产,但亦有部分炼厂将进入集中检修,预计二季度山东独立炼厂产能利用率先涨后跌,整体供应维持低位。需求端:汽油方面:二季度虽有清明及五一小长假小幅提振汽油需求,但随着天气转暖,新能源及公共交通替代效应增强,预计二季度整体汽油需求趋于平淡。柴油方面:二季度基建项目集中开工,柴油需求预期升温。综合之下,预计二季度山东独立炼厂汽油价格先涨后跌,整体上行空间相对有限;柴油价格呈现先抑后扬态势,价格走势强于汽油。

-

[汽柴油]:从规模扩张到存量优化:合规与新能源共塑加油站行业新生态

加油站作为汽柴油销售的主要途径,是企业提升利润和快速响应消费需求的关键路径,随着中国经济持续增长和汽车保有量攀升,加油站数量在经历快速扩张期后增速逐渐放缓。数据显示,2016年中国加油站数量突破10万…

-

油价又要变!明晚24点国内成品油价大幅降价,山东地炼今日报价

上周五国际油价继续下跌,原油以负速度变化,零售价格上限降低的预期仍然迫在眉睫,这继续对批发市场产生负面影响。由于近期没有重大假期,居民出行仍以通勤为主,半径相对较窄,因此汽油需求保持稳定。物流和基础设施行业运行在平均水平,柴油消费也相对稳定。但贸易需求非常疲软,市场参与者对未来市场仍持悲观态度。因此,国内汽油和柴油交易仍主要由急需的小订单推动,市场的买卖气氛不温不火。

-

国内汽柴油市场回顾与价格走势分析:价格承压,今日成品油小幅下调

近期国内汽柴油市场表现平淡,整体消极情绪主导,成交量显著下滑,价格下跌的风险日益增加。根据最新数据,危骆邦预计今日中国汽柴油批发价格将下调约30元/吨,市场亟需关注后续动态。 一、…

-

[汽柴油]:上半年山东独立炼厂成品油产销率与船单成交量总结

导语:2025年已经过半,上半年山东地炼汽柴油产销率和船单成交量走势整体波动较小,此篇主要解析上半年山东地炼产销率和下海船单成交量走势。 一、上半年山东地炼汽柴油产销率走势 图1 2023-2025年山东地炼汽油产销率走势 数据来源:资讯 2025年上半年,山东独立炼厂汽油产销率99%,同比下降1.11%。除春节期间产销率下降较多外,其他时间产销率较为平稳,多数时间在85%-115%之间波动,波动变小反映出汽油市场做多或做空操作减少,刚需稳定成交量的作用提升。 上半年汽油产销率最低的一周为春节假期,物流停运、高速限行,产销率的下滑为正常表现;产销率最高的一周在元旦假期后的1月中旬,此时临近春节假期,春运需求高峰,人们对汽油预期增强,采购积极性增加,汽油产销率涨至高位;其余时间波动率较小,6月表现相对偏差,与原油大幅波动有关。 图2 2023-2025年山东地炼柴油产销率走势 数据来源:资讯 数据来源:资讯 2025年上半年,山东独立炼厂柴油产销率100%,环比下跌0.49%,同汽油一样,除了春节期间柴油产销率降至低位,其余时间产销率波动水平相对稳定,多在94%-115%之间波动,反映出2025年上半年行情波动相对较弱,刚需占主导作用。 上半年柴油产销率最低的一周为春节假期,原因与汽油一致,属正常现象;产销率最高的一周在2月底,此时春节假期结束,春季需求旺季即将到来,中下游提前备货,柴油产销率有明显上涨;其余时间产销率波动较小。 二、上半年山东地炼汽柴油下海船单成交量分析 图3 2025年上半年山东地炼汽柴油船单成交量(万吨) 数据来源:资讯 2025年1-6月,山东地炼汽柴油船单成交量329万吨,同比减少25.06%,其中汽油成交225万吨,同比减少12.45%;柴油成交164万吨,同比减少9.39%,汽柴油船单成交量均有明显减少,主要由于2025年上半年汽柴油行情较疲软,价格多以下跌为主,市场心态多悲观观望为主,贸易商入市积极性下降,船单成交量减少。 分月来看,4月船单成交量为最高月份,主要由于4月原油价格大跌,市场价格波动较大,上下游预期不一致情况下入市参与者增多,船单成交增多;2月为成交量最低月份,主要由于2月适逢春节假期,业者多数休假,采购操作减少,汽柴油船单成交量降至低位。

-

华北成品油市场“金九”未能如愿,价格持续下跌

随着9月的结束,华北地区成品油市场却未能迎来传统的“金九”旺季,反而出现了明显的价格下滑。受多重因素影响,原油及成品油价格大幅回落,整个市场的购销气氛低迷。 原油价格走势疲软,拖累…

-

地炼柴油报价,一吨柴油等于多少升

2022年9月4日 农历八月初九 星期日 —————————̵…

-

7月19日山东地炼油价上涨,原油收盘上扬为市场带来利好

前期购进资源消耗进度基本结束,进入新一轮的入市补仓阶段,市场上行预期明显。今天山东地炼油价走高,主要原因是国际原油价格上涨和地方炼厂柴油产销率超百,提振了终端贸易补仓氛围。