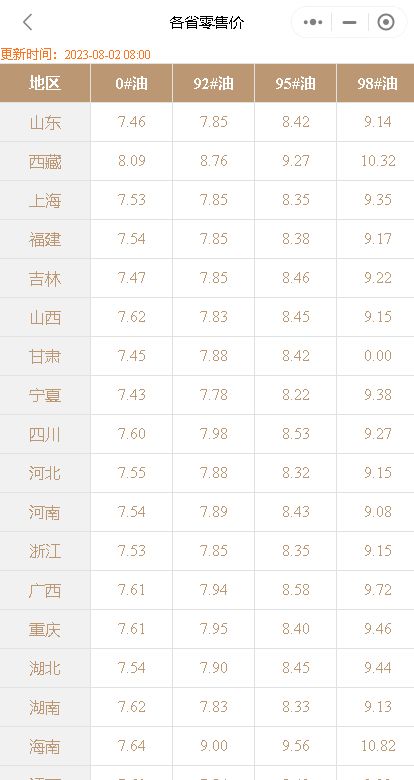

随着2023年国内油价调整时间安排表的公布,新一轮调价窗口将于8月9日24时开启。这是今年以来的第十六轮成品油调价,届时92号、95号汽油价格将发生新变化,市场成品油零售限价也将呈现新动态。然而,根据最新成品油价调整主要指标预测变化情况来看,新一轮油价或将再次迎来上涨并实现“四连涨”的态势。

随着2023年国内油价调整时间安排表的公布,新一轮调价窗口将于8月9日24时开启。这是今年以来的第十六轮成品油调价,届时92号、95号汽油价格将发生新变化,市场成品油零售限价也将呈现新动态。然而,根据最新成品油价调整主要指标预测变化情况来看,新一轮油价或将再次迎来上涨并实现“四连涨”的态势。

据悉,参考本轮计价统计周期第5个工作日原油变化率接近4.75%,汽柴油价格累计上调幅度达到205元/吨,比前一个工作日预判的涨幅继续攀升,且总体仍然处于显著上涨态势。这意味着,油价依然呈现上调,为即将到来的新一轮调价上涨埋下伏笔。

如果新一轮成品油调价再度上涨,那么消费者的用油费用将不断走高,生活负担也会再次加重。尽管此次预测涨幅并不算大,但由于我国成品油价已经经历了“三连涨”,全国各地汽柴油零售限价处于年内较高水平,因此消费者用油成本的上升将给广大车主带来一定压力。

针对这一情况,车主们可以选择错峰加油,避免在高峰期加油,从而降低油费支出。此外,关注油价走势,根据实际需求合理安排出行,也是减轻用油负担的有效方法。同时,政府和相关部门也应继续加大对新能源领域的支持力度,鼓励民众使用清洁能源,减少对传统石油的依赖。

总之,新一轮油价调整窗口将开启,消费者需密切关注油价走势。在目前油价预测累计上涨幅度超过50元/吨调价红线的情况下,消费者应提前做好准备,以应对油价上涨带来的生活负担加重。同时,政府和相关部门也应加大对新能源的推广力度,减轻对传统石油的依赖。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/7477.html

相关推荐

-

[汽柴油]:川内汽柴油3-4月倒“V”趋势 汽油韧性好于柴油

导语:一季度国内成品油市场走势呈现明显分化:前期受到节日消费预期及部分工程复工提振,市场需求有所回暖,但整体增量未及预期,终端消耗力度不足;后期则主要受国际原油价格波动等成本端因素影响,支撑作用有所显…

-

[汽柴油]:刚需疲软带累批发端上升力度 华中批零价差震荡收跌

[导语]:10月末至11月上旬期间,结合美元走弱以及市场认为欧美制裁举措延续下,期间内国际原油价格震荡拉涨,而后地缘局势存较大不稳定性、加之美国有望结束政府停摆,均提振原油上涨力度,而华中市场汽柴油运…

-

山东地炼汽柴油市场:汽油价格小幅下调,柴油企稳回升

国际原油市场出现震荡,各大机构对需求前景的预测分歧较大,加之经济数据参差不齐,导致原油价格波动。6月15日凌晨消息显示,NYMEX原油期货07合约收于78.45美元/桶,下跌0.1…

-

中秋、国庆双节来临,节后成品油调价预测:上调45元/吨

随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

-

国内成品油市场稳中窄幅下落,中下游业者观望情绪浓厚

近日国内成品油市场多保持稳中窄幅下落态势。今早隔夜国际油价涨跌互现,昨日山东独立炼厂成品油产销率均未破百,继续增库为主。目前,中下游业者多以消化现有库存为主,主营单位成品油价格处于相应高点,出货情况一般,市场交投僵持。今天国内成品油市场继续稳中窄幅下落。

-

[汽柴油]:地缘溢价回调叠加限价下调 云南汽柴弱势整理

导语:近期国际原油因地缘政治紧张气氛有所缓和,且零售限价迎来宽幅下调。受“高成本”与“低需求”错配、月末销售压力及季节性等多重因素影响,汽柴出货承压,暗惠促销频现,市场整体呈现弱势整理格局。 一、环…

-

[汽柴油]:12月弱势收尾 湖北1月预计汽强柴弱

一、原油下跌 成本端支撑弱 图1 2025年与2026年布伦特价格走势图(单位:美元/桶) …

-

[汽柴油]:5月国内航班需求稳健复兴 民航总周转量环比实现弯道超车

[导语]:2025年4-5月国内航班运输周转量呈现显著增长,尤其5月份,民航运输总周转量达到135.2亿吨公里,较4月份数据提升5.9亿吨公里,环比增加4.56%,其中国内航班运输周转量增加亮眼,主因在五一劳动节小长假带动下,出行旺季提振与燃油成本下降有关,截止5月31日,布伦特原油月均价为63.97美元/桶,较4月下降2.72美元/桶;而5月份新加坡煤油月均价为77.97美元/桶,较4月下降2.64美元/桶。 图1-2 原油与新加坡航煤价格走势图(元/吨、美元/桶) 2021-2025年民航运输总周转量对比(亿吨公里) 数据来源:资讯 监测数据显示,2025年1-5月份我国民航运输总周转量合计为650.3亿吨公里,较往年同期数据相比增加11.66%,一举打破近8年来同期运输总周转量水平,也预示着我国民航运输需求到达一定新高位; 供应面来看,2025年地炼炼油盈利表现稳健,但受部分炼油厂装置原油供应短缺等陆续转入停工,炼厂开工负荷同步走低,加之终端燃油消费需求转弱与新能源替代发展迅速,炼厂汽柴煤收率同步降低,导致煤油产量跌幅明显,供给端收缩实现煤油价格共振; 需求端来看,国内经济稳定恢复叠加消费信心提振也促进国内及国际航线反弹增长,同时航空燃油成本阶段性降低也刺激低迷的市场需求,包括国家各地航司策略优化以及国际航线市场恢复,还有燃油成本下降共同推动了1-5月份民航周转消费。 图3-4 国内航班运输总周转量走势对比图(亿吨公里) 国际航班运输总周转量对比(亿吨公里) 数据来源:资讯 4-5月航空运输周转量增长的核心驱动是需求端(节假日出行+国际复苏)和供给端(运力优化+油价下降)的双重改善,而预计暑期旺季(6-8月)供需改善明确,相应票价和盈利情况有望继续提升。 据中国民航局、监测数据显示,2025年我国民航运输总周转量中,其中5月份国内航班运输周转量为84.5亿吨公里,较4月增长5.6%,主因5月进入传统旺季,旺盛的出行需求,尤其是节假日和亲子游推动较以往提升较多。5月国际航班运输周转量为50.8亿吨公里,较4月上涨3.04%,其中还有燃油成本的下降,航司盈利修复等对其均有带动。 据资讯采集的国内航煤表观消费量数据显示,2025年1-5月煤油消费量总数为1499.9万吨,其中5月份消费量为283.5万吨,较4月份249.9万吨上涨33.6万吨,环比增加13.45%。对比1-2月份消费量来看,虽二季度数据呈现窄幅收缩,但5月份增长亮眼,环比增长情况较前期来看真正实现弯道超车。 图5 亚洲航煤离岸价与中石化出厂价对比(元/吨、美元/桶) 数据来源:资讯 上图所示,中石化煤油出厂价自2月份以来震荡性走跌调整,受1月份以来原油成本走弱与燃料油价格指数整体下行影响,煤油出厂价一度从6092元/吨跌至5209元/吨,价格下滑14.49%,跌势突出,而国内成品油消费基本达峰,部分炼厂多转至副产品如石脑油、燃料油等生产,煤油供需转宽松呈现,价格基本做低位震荡表现;且近期国际方面,因伊以局势明显缓解,美国商业原油库存持续下降,加之未来OPEC+增产基调不变等,均利空原油走势,原油价格下跌,随着燃油成本价高位回落,新加坡航煤利润增长可观,且国际航空需求稳定有序增长,不同程度带动我国民航总周转量数据,我国航班运输新局面将持续打开。

-

[汽柴油]:汽柴批发价格短暂跌后回弹 加油站零售利润继续缩小

导语:从10月底至目前(11月10日),国际油价延续下降态势,但国内成品油市场借势炒涨,短线有跌后反弹走势。后续原油仍偏空预期,汽柴油批发价炒涨情绪逐渐消化,汽油需求偏淡,柴油存刚需支撑,且部分单位后…

-

[汽柴油]:四川高价属性弱化 消费替代加速

一季度数据显示,尽管基建投资与公路货运量保持增长,但柴油消费依然同比下滑;汽油端则面临新能源与公共出行的双重挤压。在原油成本支撑减弱的背景下,四川主营及贸易商或将面临新一轮的价格博弈与生存考验。 跨…