根据上周五国际油价继续上升和山东地方炼厂成品油产销均未破百的情况,我们可以看出原油收涨提振市场心态,但周末地方炼厂出货量一般,市场追涨积极性回调。下面我们将对今天山东地炼油价走势进行分析。

根据上周五国际油价继续上升和山东地方炼厂成品油产销均未破百的情况,我们可以看出原油收涨提振市场心态,但周末地方炼厂出货量一般,市场追涨积极性回调。下面我们将对今天山东地炼油价走势进行分析。

一、原油收盘上升,但新一轮汽柴油调价搁浅概率较大

经过上周五国际油价的持续上涨,新一轮汽柴油调价面临搁浅的可能性较大。市场参与者需要密切关注原油市场动态,以便及时把握行情走势。

二、中下游入市积极性下滑,出口配额下发利好支撑市场

经过阶段性订购达成,中下游入市积极性出现下滑。然而,得益于第三批出口配额的下发,山东地炼市场在利好消息支撑下,预计今日市场将保持稳定观望。主营及山东地方炼厂成品油价格可能出现小幅波动。

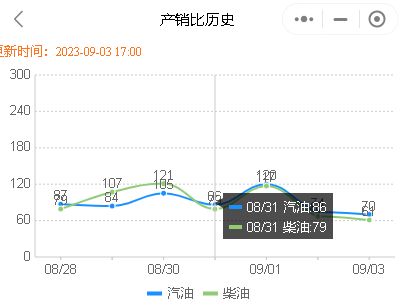

三、山东独立炼厂方面存小幅回落预期

由于周末地炼市场产销率向弱,预计山东独立炼厂方面将存在小幅回落预期。市场参与者需要关注市场动态,以便及时调整策略。

总之,在山东地方炼厂成品油产销低迷的背景下,今日山东地炼市场价格将呈现小幅波动态势。虽然原油市场收盘上升,但新一轮汽柴油调价面临搁浅的可能性较大。市场参与者需要密切关注市场动态,把握行情走势,以便在激烈的市场竞争中抢占先机。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/7939.html

相关推荐

-

油价下跌预期升温,今日山东炼厂成品油批发价有望稳中下调

根据EIA最新报告,下调了2023年布伦特原油价格预期。国内油价预计在16号迎来每升下调两毛左右的调整,油价下跌预期升温,调价窗口将于下周开启。在国内油市供需矛盾尚未明显缓解的情况下,预计未来油价波动将继续加大。中下游客户需密切关注市场动态,谨慎操作,把握好采购时机。

-

假期结束在即,国际油价大跌,国内油价有望下调!

随着国庆假期接近尾声,国内油价调整也进入了倒计时。根据最新统计数据,新一轮油价调整预计上调油价60元/吨,折合升计算,预计上涨油价0.05元/升-0.06元/升。然而,就在国庆假期期间,国际油价却大幅下跌,在不到 10 天内下跌约 10 美元/桶。其中WTI 跌 9%,布伦特跌近 12%。这使得国内油价涨幅有望大幅下降,车友们有望迎来今年的第七次油价下调。

-

[汽柴油]:油价高点回调 汽柴油市场一季度分析及二季度展望

2025年第一季度,成品油供需面出现好转,但国际原油走势表现偏弱,国内油价呈现先涨后跌态势,均价弱于去年同期。二季度,炼厂检修集中期到来,检修损失扩大,汽柴油供应端走低能否逆转原油下行带来的利空影响,我们一起来看一下。 一、2025年第一季度成品油价格分析 2025年第一季度,国内成品油价格整体呈现先涨后跌态势,3月末价格与1月初价格基本持平,但均价较去年同期呈现下滑趋势,2025年第一季度92#汽油均价为8492元/吨,同比下跌2.83%。0#柴油均价为7055元/吨,同比下跌4.94%。一季度内价格最高点出现在1月13日,最低点出现在3月20日。 表1 2020-2024年中国纯苯国内消费结构变化统计表(单位:万吨) 国内市场 2024年第一季度 2025年第一季度 涨跌值 同比涨跌幅 WTI 76.91 71.42 -5.49 -7.14% 布伦特 81.76 74.98 -6.78 -8.29% 92# 8739 8492 -247 -2.83% 0# 7421 7055 -366 -4.94% 数据来源:资讯 图1 中国汽柴油-原油价格走势图(元/吨) 数据来源:资讯 2025年第一季度成品油价格走势可分为两个阶段,如下: 第一阶段(1月1日-1月13日):本阶段油价呈现上涨趋势。期间原油布伦特涨幅达6.69%,美国宣布对俄罗斯实施新的制裁后,市场对潜在供应风险的担忧情绪发酵,对价格形成利好推动,布伦特自去年10月后再次突破80美元关口。此外欧美严寒天气继续提振取暖燃料消费,也对价格形成支撑。国内成品油价格随之上调,汽油价格上调12.62%,柴油价格上调8.65%。 第二阶段(1月13日-3月31日):本阶段油价呈现震荡下滑态势。期间原油布伦特跌幅达7.74%。本阶段国际油价下滑的核心围绕需求复苏缓慢叠加地缘缓和。国内油价冲高后回落,价格泡沫挤出,虽然下游市场供需面出现好转,但无力扭转原油下滑带来的利空影响,汽油价格下调11.03%,柴油价格下调8.19%,汽油价格之前超涨,溢价较高,此阶段回落幅度较大。 二、2025年第一季度成品油基本面分析 2025年一季度来看,国内成品油市场整体处紧平衡状态,供应趋紧的格局没有改变,需求端整体仍显弱势、增长动力不足。 首先是供应层面,一季度炼厂开工负荷延续低位,同比去年均处下滑。其中影响总负荷下滑的主要是独立炼厂主体,独立炼厂开工负荷受燃料油抵扣和敏感油到港影响,叠加去年以来利润长期处于低位,一季度开工负荷连续走低。从2024年一季度后,地炼产能利用率连续52周出现同比下跌,目前开工水平已经下滑至58%水平。而主营炼厂开工负荷连续较高,为弥补地炼开工缺失对产量造成的损失,主营炼厂在2月出现明显提负行为。 炼厂负荷下行,叠加“减油增化”政策调整,一季度炼厂成品油产量下滑明显,达到8%。其中,汽油炼厂产量下跌5.66%,柴油下跌12.14%。市场对柴油刚需预期偏弱,炼厂及时调整油品收率。 图2 2023-2025年中国炼厂开工数据统计 图3 2023-2025年中国炼厂成品油产量数据统计(万吨) 数据来源:资讯 消费层面同步产量出现下滑走势,一季度汽油消费总量在3981万吨,同比去年一季度下滑5.17%,柴油消费总量在4535万吨,同比去年一季度下滑8.27%。柴油正处消费淡季,受经济疲软和替代能源双重夹击,消费下滑速度大于汽油。 图3 2021-2025年国内汽油消费量数据统计(万吨) 图4 2021-2025年国内柴油消费量数据统计(万吨) 数据来源:资讯 一季度汽油市场处于紧平衡状态,供需差略有扩大。汽油库存先跌后涨,3月底较年初基本持平。其中,3月汽油库存涨幅较大,加速汽油价格跌势。 一季度柴油市场供大于求现状明显改善。随着独立炼厂开工负荷下滑,柴油产量首当其冲,受影响最为明显,供应面收窄;而消费面在3月出现季节性改善。柴油库存受季节性累库需求增加影响,处于持续上涨态势,库存从炼厂转移至中间商,炼厂库存偏低。柴油供需面明显改善,这并没有扭转柴油价格下跌趋势,但对柴油跌幅起到一定减缓作用。 表2 2025年1-3月汽柴油供需平衡统计表(单位:万吨、元/吨) 数据 日期 2025年1月 2025年2月 2025年3月 汽油 产量 1434.12 1337.21 1392.1 净出口 55.7 54 70 消费量 1423.36 1260.23 1297.51 期初库存 1632.33 1583.74 1606.72 期末库存 1583.74 1606.72 1631.31 供需差 -44.94 22.98 24.59 92#均价 8725 8626 8161 92#月末价格 8804 8397 8184 柴油 产量 1704.73 1535.88 1733.58 净出口 40 59 50 消费量 1445.09 1412.03 1678.32 期初库存 1827.84 2047.48 2112.33 期末库存 2047.48 2112.33 2117.59 供需差 219.64 64.85 5.26 柴油均价 7147 7088 6942 柴油月末价格 7094 7081 6935 数据来源:资讯 三、2025年第二季度成品油市场行情展望 进入二季度后,炼厂检修集中期到来,检修损失扩大,开工负荷受检修集中影响将呈现下滑态势。国内汽柴油产量受此影响也将下降,预计二季度汽油总产量下滑5.69%,柴油总产量下滑0.69%,柴油收率有望提高。 而消费量走势有望呈现分化。其中,汽油有清明、五一双节出行支撑,燃油需求提升,但新能源对汽油车的替代性将持续影响市场,随着气温回暖,新能源车量使用频率也有望提升,汽油二季度消费量环比一季度小跌1.62%。二季度柴油消费量将上涨12.96%,柴油进入消费旺季,环比增幅明显,二季度国内成品油供需有望处于紧平衡状态。 图5 二季度汽油供需差和价格预测(万吨、元/吨) 图6 二季度柴油供需差和价格预测(万吨、元/吨) 数据来源:资讯 预计二季度汽油价格整体处于下滑态势,虽然供需出现利好,但难以对价格形成持续有力的支撑,国际原油存再度下跌风险,使汽油价格偏弱震荡,然中下游阶段性和周期性的抄底可能增加,价格不会持续下跌;例如五一备货阶段或有短线行情,有望拉升汽油价格。 柴油价格随原油下跌的概率也较大;二季度库存虽有降低,但整体充裕,难以刺激价格上涨,5月有低产量和去库存预期,但价格也已处于偏低水平,下跌空间有限。预计二季度柴油价格整体下滑,随着刚需继续回升,价格与成交的周期性波动反弹增加,5月短期操作机会较其他月份更多。

-

[汽柴油]:6月华中价格涨后回调 后市发展如何?

一、市场对潜在供应风险担忧加剧 油价大幅上涨 图1 国际原油价格走势图(单位:美元/桶) 数据来源:资讯 6月国际原油价格整体呈现先涨后跌态势,均价较5月明显上涨。上旬,美中美新一轮经贸会谈进展积极,美国商业原油库存降幅超预期,叠加美伊关系仍存不确定性,国际油价上涨。中旬,以色列对伊朗核设施实施军事打击,且市场担忧伊以冲突可能会蔓延至中东更大范围,导致市场对潜在供应风险的担忧骤然增强,油价大幅上涨。下旬,以色列与伊朗同意达成停火协议,地缘局势显著缓和,市场对紧张局势的担忧情绪缓解,国际油价大幅下跌,回吐战事带来的所有涨幅。截至2025年6月27日,WTI区间62.52-75.14美元/桶,布伦特64.63-78.85美元/桶。 二、地缘局势紧张带动原油上涨 华中汽柴价格快速拉涨 图2 华中地区汽柴油市场价格走势图(单位:元/吨) 数据来源:资讯 华中市场来看,6月汽柴批发市场先涨后跌,但整体仍呈上行走势。截止6月30日,92#汽油价格为8447元/吨,环比月初上涨358元/吨,涨幅为4.42%;0#柴油价格为7367元/吨,环比上涨333元/吨,涨幅为4.73%。 具体分析来看,国际油价走势震荡走高,且变化率正向宽幅开端,月内零售限价兑现二连涨,消息面利好提振油市。此外需求方面,高温多雨天气较多,但中高考结束后,暑期利好逐步释放,居民出行率增加,汽油需求整体尚可;而柴油则因农业用油需求转弱,持续降雨天气影响户外用油单位开工,出货亦有受阻,需求连续回落。但受地缘局势提振,市场看涨情绪迅速升温,汽柴价格随着快速拉涨,随后随着中东局势缓和,国际油价宽幅回落,带动变化率大幅收窄,消息面支撑减弱,汽柴价格随着回落,但因前期原油涨幅较大,变化率上调预期显著,整体跌幅仍未回到前期水平,中下游接货积极性不高。 三、华中地区后市价格预测 后市来看,预计7月国际油价存小幅下跌空间。供应方面,OPEC+的增产操作仍在进行,且7月6日OPEC+将举行新一届会议,市场认为大概率将决定8月和9月继续维持41.1万桶/日的较大增产力度,供应端扩大给予油市利空压力;需求方面,传统燃油消费旺季带动终端需求,美国原油及成品油将进入去库阶段。季节性利好因素对油市的支撑延续。美国对欧洲及多国的关税协商最后期限在7月上旬,目前来看仍有不确定性,难以释放显著利好。全球经济增长乏力,导致原油需求增长动力不足。此外美联储7月大概率维持在当前的率水平,不进行降息操作,短期来看对油价的影响有限。地缘方面,伊以冲突等地缘局势已经缓和,市场的担忧情绪得到缓解,对油价的支撑减弱。 供应方面, 7月齐润石化、海科瑞林检修结束,东营石化已开工,继续提升负荷,个别炼厂有提升替代原料加工量的预期,预计月均开工率上涨。 7月进入暑期,居民出行增多,汽油需求有好转预期,而随着温度升高,工矿、基建等户外作业开工率将继续下降,柴油需求将继续下滑,但即将步入新的销售周期,主营单位出货压力缓解,预计短线汽柴油批发价格仍继续回落。

-

[汽柴油]:供应需求双向带累 FCC开工率创开年最大跌幅

导言:五一假期传统备货窗口临近之际,国内汽油价格及炼厂FCC装置却双双出现下跌行情。 图1 近一年国内汽油价格与地炼FCC开工率走势图(元/吨) 数据来源:资讯 截至4月17日,国内FCC装置开工率降至44.99%,环比跌幅4.51个百分点,为开年以来最大单周跌幅。同时国内汽油价格4月22日降至7960元/吨,环比降低0.56%,亦为年内最低点。分析认为,本轮FCC装置开工率下跌,直接原因与上游原料供应相关,同时需求端乏力也是促成本轮反季节行情的重要因素。 1. 上游原料缺乏叠加库存高企 炼厂生产积极性欠佳 供应端来看,近期国内常减压利润连续下行,导致FCC原料减压蜡油供应减少,直接导致FCC开工率走低。 图2 近一年地炼FCC与常减压装置开工率对比图 图3 2025年地炼汽油库存走势图(万吨) 数据来源:资讯 截至4月17日,地炼常减压装置开工率为59.40%,环比下跌0.68个百分点。 具体来看,本周常减压降负一方面由于部分大炼化企业降负检修,以及山东部分炼厂受外部因素影响,原料输入受限,被迫降负。另一方面,当前国内汽油库存水平也处于相对高位。4月17日,国内地炼汽油库存量达87.72万吨,环比涨幅接近10%。上游降负叠加汽油库存积累,直接导致炼厂端汽油以消化现有库存为主,进而引发FCC开工率下跌。 2. 需求疲软拖累 汽油产销率环比下滑8.51百分点 炼厂端开工下滑、汽油库存累积,与近期国内汽油市场成交情况密切相关。 图4 2025年地炼汽油产销状况走势图(万吨) 图5 2022-2025年国内汽油价格季节图(元/吨) 数据来源:资讯 截至4月17日一周中,地炼汽油销量为72.10万吨,环比下滑11.69%。汽油产销率为91.23%,环比降低8.51个百分点,降幅明显。 近期受美国关税政策频繁调整影响,国际原油缺乏支撑,导致上周国内中游贸易心态偏紧,批发端采货积极性低。同时原油走低带动国内最近一轮成品油零售限价下调近500元/吨,批零价差收窄,终端油站利润受挤压,采购积极性亦出现下滑。 缺乏成交支撑下,国内汽油价格下行至近4年同期最低水平,助长市场悲观心态,并逐步向上游生产端传导。虽然近期国内FCC利润升至246.78元/吨(环比上月回升73.05%),但炼厂仍面临“有价无市”情形,炼厂负荷被迫跟随需求端调整,最终导致传统旺季中汽油价格及FCC产能利用率双双下滑。 3. 汽油交投回暖预期明显 后市FCC开工率提升有望 近期汽油冷淡行情作用下,其裂解价差逐渐由高位回落。 表1 国内裂解价差近期走势 数据来源:资讯 价格下跌行情中的裂解价差回落通常反映出炼厂端降价空间有限,成为中下游择机入市的指标先导。同时伴随五一假期临近,假期汽油补货如期到来。预计本周国内汽油成交量将出现反弹,从而推动汽油销售价格坚挺,并最终提升炼厂生产积极性,拉高FCC装置开工负荷,推动国内汽油产销双双回暖。

-

本轮油价调整窗口有望迎来大幅降价,山东炼厂柴油报价汽油报价

油价调整今日简讯:国际油价暴力反弹,国内油价降幅或缩减。原油提振,昨日炼厂出货提升,今日山东炼厂柴油报价汽油报价行情存在涨势。

-

7月20日山东地炼油价上涨,柴油价格大涨,市场乐观看涨

随着原油价格进入震荡区间,新调价周期呈现上调趋势,国内成品油价格受到了正向指引。8月市场终端存在转好预期,中间商纷纷提前入市操作,利好提前透支,短期价格呈现出震荡上行趋势。

-

[汽柴油]:成本面承压 预计下旬价格连续弱势

进入3月份山东汽柴油市场价格双双走弱,中下游入市信心亦逐步转差,原油下跌和需求恢复较缓是主因。山东供应较低依旧持续,那么后市价格如何变化呢? 1. 上旬汽柴油价格均下滑 柴油相对抗跌 图1 山东汽油价格走势图(单位:元/吨) 图2 山东柴油价格走势图(单位:元/吨) 数据来源:资讯 数据来源:资讯 进入3月份以后,山东独立炼厂汽柴油价格双双走弱,截至3月12日,山东独立炼厂汽油市场价格为7929元/吨,较2月底下跌265元/吨,跌幅为3.23%;柴油价格为6769元/吨,下跌203元/吨,跌幅为2.91%;而原油价格下跌4.48美元/桶,跌幅为6.05%。 可见3月以来山东汽柴油价格双双走弱,不过柴油相对抗跌,一方面因柴油产量下滑较为明显,截至3月6日,山东独立炼厂柴油产量为86.04万吨,远低于年初100万吨的水平;另一方面,当前正处于柴油需求旺季,刚需和预期需求均较好,导致柴油表现出了较强的抗跌性。而汽油下跌幅度亦低于原油,主因汽油价格即将跌至年初最低水平,炼厂挺价心理较强。 2. 山东常减压装置开工率结束八连跌 图3 山东常减压装置产能利用率走势图 数据来源:资讯 截至3月6日,山东独立炼厂常减压周均产能利用率为43.99%,环比涨0.82个百分点,同比跌9.55个百分点。近期有炼厂因利润好转常减压装置开工,山东炼厂常减压产能利用率结束八连跌,转向上涨。其中不含大炼化利用率为40.75%,环比涨0.87%,同比降12.79%。 预计本周山东独立炼厂常减压装置开工率在两家开工炼厂的带动下将继续上涨,从产量方面来看,当前汽柴油产量分别存在0.5万和2万的上涨空间,但后续再次上涨较为乏力,本质是因炼厂原油配额较为短缺,及无原油配额的炼厂原料成本较高所致。但上涨之后的产量仍远低于年初和往年正常时间的水平。 3.成本承压 下旬汽柴油价格延续弱势 图4 山东汽油-原油裂解价差走势图(单位:元/吨) 图5 山东柴油-原油裂解价差走势图(单位:元/吨) 数据来源:资讯 数据来源:资讯 截至3月12日,山东独立炼厂汽油与原油裂解价差为947元/吨,同比上涨144元/吨,较十年均值上涨352元/吨;柴油与原油裂解价差为702元/吨,同比上涨167元/吨,较十年均值上涨237元/吨。可见,当前汽柴油裂解价差均高于去年同期和十年均值,侧面反应,当前汽柴油入市风险偏高。 原油方面,原油自身基本面、宏观以及地缘这三大逻辑驱动依然中性偏空,原油盘面在短暂调整过后,仍然需要侧重留意破位下行的风险。 汽油方面,炼厂成本面和低产量存在支撑,但当前汽油裂解价差中位偏高,且需求无明显利好支撑,加之原油仍存下行风险,预计下旬汽油价格下跌100-150元/吨,月末在7800元/吨。 柴油方面,需求逐步复苏,且炼厂产量处于近三年最低,不过柴油裂解价差偏高,将压制中下游抄底意愿,且原油偏空将利空柴油市场,预计3月山东柴油价格下跌50-100元/吨,月末至6700元/吨。

-

成品油市场动态:金九不金,价格下调与利润分化

截至9月13日,今年国内成品油零售价已调整18轮,其中上调7次、下调7次,搁浅4次。进入“金九”时段,国际原油价格出现震荡下行。9月国际原油均价为72.37美元/桶,较8月下降8….

-

发改委历次汽柴油价格调节汇总表(2024-2025)

发改委历次成品油价格调整汇总表(2024-2025) 2025年 2025年至今,国内成品油市场历经18次调价窗口,为6次上调,…