随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

需求端仍然表现良好。长假将至,昨天汽油需求向好预期增强,终端仍有补库需求。柴油方面也表现稳定,逢低补库现象仍然存在。尽管高价小幅下调,但低价出货尚可,吸引下游采购。昨天山东炼厂汽柴油产销比都实现破百。叠加今早隔夜原油收盘大涨3%左右来看,今天山东炼厂汽柴油批发报价稳中上涨。

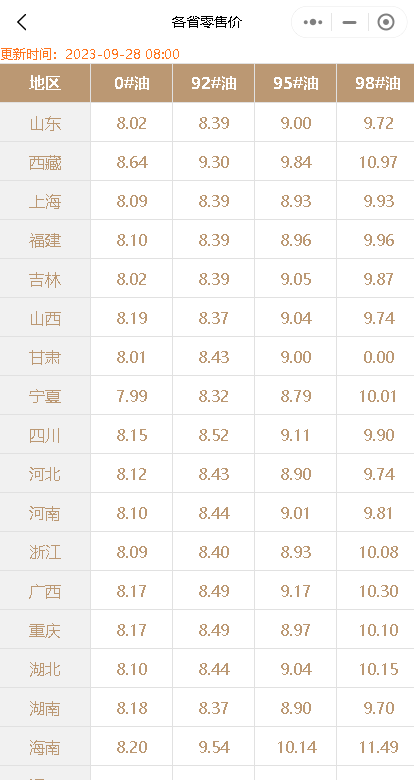

今日国内成品油零售限价调整预测:

新一轮国内成品油零售价“第20轮”将于2023年10月10日24点开启调整窗口,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

2023年新一轮国内成品油零售价“第20轮”即下次调价将于2023年10月10日24点开启调整窗口。据测算,原油昨日大涨近4%,且连续两日上涨,国庆后油价大概率要涨。今天9月28日早盘,国内第6个工作日参考原油变化率为1.83%,油价涨跌预测为“油价涨价”,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8230.html

相关推荐

-

[汽柴油]:市场利好增加 东北成品油价格触底回弹

市场利好增多 东北汽柴油价格触底反弹 进入四月份,成本端受地缘局势影响震荡攀升,叠加清明假期将近,“五一”小长假提振,汽柴油需求均有转好预期,近期国内市场汽柴油船单成交较为活跃,带动汽柴油现货价格止跌转涨,后期价格能否持续走高,我们一起来分析一下。 一、成本端震荡反弹 后市利空压力仍存 图1 布伦特原油走势(美元/桶) 数据来源:资讯 如上图所示,截止到2025年3月31日,WTI原油价格为71.48美元/桶,环比涨3.43%,同比跌14.06%;布伦特原油价格为74.74美元/桶,环比涨2.38%,同比跌14.56%。本周期内国际原油继续上涨,仍然是受地缘局势影响,市场供应存趋紧预期,然油价整体依然低于往年同期水平。当下的国际地缘局势纷繁复杂,仍显动荡。美国制裁伊朗、委内瑞拉及俄罗斯等主要产油国,以及中东局势不稳均令原油市场存供应趋紧预期。然美国方面对俄罗斯制裁及对伊朗可能采取军事行动的言论能否落实,还需关注。进入4月后美国加征关税政策加码、俄乌和谈加速及OPEC+增产均将给油市带来利空压力。整体来看,4月国际原油价格或震荡偏弱运行。 二、新一轮限价调整于市场存一定利好指引 图2 成品油批发限价调整(元/吨) 数据来源:资讯 如上图所示,今年以来,国内油价已经历六轮调整,分别为“两涨三跌一搁浅”。继成品油批发限价连续三次下跌后,新一轮成品油批发限价存宽幅上涨预期。叠加月初主营单位销售压力尚未凸显,市场对汽柴油需求预期转好,区内4月份成品油价格存较强支撑。 三、贸易单位存逢低入市可能 图3 辽宁社会库存变化(%) 数据来源:资讯 如上图所示,截至2025年3月27日当周,辽宁样本企业社会单位汽油库存56.25%;柴油库存65%。伴随成本端支撑走强,炼厂端地付成交转好,且厂内不乏大单成交。中下游对后市预期转好,入市增多,区内贸易单位纷纷逢低补库,带动区内社会库存走高。 四、4月份汽柴油价格止跌反弹 反弹空间有限 表1东北独立炼厂汽柴油价格预测表 东北市场汽柴油价格 2024.4月 2025.3月 2025.4月E 环比 同比 汽油 8925 8060 8100 0.50% -9.24% 柴油 7550 6873 6880 0.10% -8.87% 数据来源:资讯 综上所述,成本端来看,4月份成本端短期内尚有支撑,后期伴随和谈推进及OPEC+增产依然承压;需求端来看,伴随天气转暖、假期支撑,汽柴油需求均有转好预期;船单成交带动市场价格走高,一定程度影响区内炼厂出货,预计,伴随中下游补货到位,汽柴油价格涨幅受限。

-

[汽柴油]:国际油价回弹显著 国内汽柴油价格迎年内第三涨

一、国际油价反弹明显 国内成品油价格将迎年内第三涨 据资讯预测,2025年4月2日24时(也就是本周四零点),成品油调价窗口将再度开启。按照国内成品油调价机制,4月3日当天国内汽柴油上调幅度约为215元/吨,迎来年内第三次上涨。若本次价格上涨,以70升的油箱来计算,私家车主加满一箱油将多花11元左右。 本轮调价周期内国际原油价格持续上涨,导致测算上调幅度不断扩大。截止3月31日周期内参考原油均价为72.02美元/桶,较上一周期上涨4.57%,预计调价窗口开启时,对应成品油上调幅度约为230元/吨,本轮上调已成定局。 供应端来看,OPEC+4月起将正式开启逐步小幅增产,但美国对伊朗等产油国的制裁仍在,中东局势的不稳定性增强,美国原油产量短期内难有显著提升,供应端仍是利好占据上风。 需求端来看,市场担忧美国加征关税政策可能进一步升级,全球经济有衰退风险,原油需求也将受到拖累。若4月美国推出对等关税政策,且对更多国家加征关税,市场担忧情况可能进一步增强。 今年以来,国内油价已经历六轮调整,分别为“两涨三跌一搁浅”。调价后,国内汽、柴油价格每吨较去年底分别下跌175、165。据资讯测算,本轮调价过后,2025年的调价格局将变为“三涨三跌一搁浅”。 2024-2025年国内成品油价格调整统计表 单位:元/吨 年份 月份 汽油调整幅度 柴油调整幅度 2024年 1月3日 200 190 1月17日 50 50 1月31日 200 200 2月19日 搁浅 搁浅 3月4日 125 120 3月18日 搁浅 搁浅 4月1日 200 190 4月16日 200 195 4月29日 70 70 5月15日 235 225 5月29日 搁浅 搁浅 6月13日 190 180 6月27日 210 200 7月11日 110 105 7月25日 145 140 8月8日 305 290 8月22日 搁浅 搁浅 9月5日 100 100 9月20日 365 350 10月10日 140 135 10月23日 90 85 11月5日 145 140 11月20日 搁浅 搁浅 12月4日 搁浅 搁浅 12月18日 搁浅 搁浅 2025年 1月2日 70 70 1月16日 340 325 2月6日 搁浅 搁浅 2月19日 170 160 3月5日 135 130 3月19日 280 270 4月2日 预计上调215 预计上调205 来源:资讯 二、成本上涨供需面改善 汽柴油价格均反弹 批发方面来看,截止3月31日,国内92#汽油市场均价8184元/吨,较上个调价周期上涨1.43%,柴油市场均价6935元/吨,较上个调价周期上涨0.78%,呈现汽柴均涨趋势。分析来看,成本面,周期内国际油价强势反弹,带动成本端上涨;供需面,主营炼厂逐步进入春季检修,检修炼厂增多,供应下滑,在成本供应双利好刺激下,中下游入市积极性明显提高,车船单成交增多,带动价格上涨。 图1 中国汽柴油价格走势图 数据来源:资讯 三、加油站采购成本上涨 利润回落 零售方面来看,目前山东地区中石化加油站的92#和95#汽油价格分别在7.26和7.79元/升,预计本轮零售价格将上涨,私家车主可提前加油。从零售利润水平来看,本周期内国内汽油理论零售利润为1397元/吨,较上个调价周期下跌7.67%,柴油理论零售利润为902元/吨,较上个调价周期下跌20.95%。上轮调价加油站零售价迎年内最大下调幅度,但批发端得益于供需面的改善,价格上涨,加油站方面,成本涨,销售价格下跌,利润回落明显。 图2 国内汽柴油零售利润走势图 数据来源:资讯 四、利空占据主导 下轮调价下跌概率更大 展望后市,美国加征关税政策仍有可能进一步升级,市场担忧全球经济和需求可能受到拖累,叠加美元表现相对强势,预计下一轮成品油调价下调的概率较大,下一轮成品油零售调价窗口将在2025年4月17日24时开启。

-

[汽柴油]:原油变化率正向波动 国内汽柴油价格将迎年内第七涨

一、原油变化率正向波动 国内成品油价格将迎年内第七涨 据资讯预测,2026年5月8日24时(也就是本周六零点),成品油调价窗口将再度开启。按照国内成品油调价机制,5月9日当天对应成品油上调幅度在3…

-

山东地炼油最新价格行情:今日山东地炼厂成品油价格趋势

随着夏季的来临,山东市场汽油和柴油需求将进一步增加。在需求预期的支撑下,预计短期内山东市场汽油和柴油价格将维持稳定。总体来看,近期山东市场汽油和柴油价格受原油价格、天气、季节性需求等多重因素影响。在价格上涨的同时,交易量也有所回落,表明市场对高价位的接受程度有所降低。

-

[汽柴油]:需求疲势难改 炼厂油价走低

国际原油期货弱势拖累油市,山东独立炼厂成品油行情萎靡,区内炼厂唯有降价促销,中下游商家购进谨慎,油市观望气氛浓厚。 1、原油弱势下行 炼厂破价出货 截止12月16日,山东独立炼厂国六92#汽油均价…

-

[汽柴油]:江浙沪汽柴油供应趋紧提振 华东独立炼厂销量环比提升

2025年最后一个月,市场需求延续弱势,但资源供应趋紧提振,汽柴价格逆市追涨。新一轮零售价存下调预期,但供应趋紧,裂差收窄,以及出口利润扩大等诸多利好提振,近期价格试探性反弹。 从华东独立炼厂竞拍价…

-

6月15日油价调整消:油价或将下调35元/吨!距离红线只差15元/吨

6月15日,国内油价调整进入第13轮周期统计。在第二个工作日,参考原油变化率为-0.62%的情况下,预计汽柴油将下调35元/吨,而这也意味着油价已经距离下调红线(50元/吨)只差15元/吨了。这是一个非常重要的时刻,我们需要密切关注最新的市场动态。

-

山东地炼成品油价格上涨,涨幅30-50元/吨,昨天产销率降库

山东地炼成品油市场迎来利好消息。在无显著利空显现的情况下,山东地区汽柴油行情止跌回弹,炼厂人士挺价积极性提升,中下游商家接连入市补库,市场交投氛围温和。受此影响,今天山东地炼成品油价格上升,涨幅在30-50元/吨左右。

-

[汽柴油]:6月地炼开工率先涨后跌 汽柴产量创三年新低

6月以来,地炼开工率先涨后跌,2025年至今,汽柴油总产量震荡下行,累计产量5860.57万吨,同比下跌9.61%,创三年新低。 独立炼厂产能利用率先涨后跌 表1国内独立炼厂汽柴油供应趋势表(万吨) 数据来源:资讯 根据数据测算,独立炼厂加工进口原油周均综合利润365.34元/吨,环比下跌19.04%,同比上涨9.69%,炼厂利润下移,终端需求疲软,成交重心下移,炼厂生产积极性一般,且部分炼厂检修,令地炼开工率先涨后降。截止当下,国内独立炼厂产能利用率为58.81%,环比下降1.03%,同比下降1.24%;汽柴油总产量241.15万吨,环比下降0.99%,其中汽油产量82.38万吨,环比下降0.93%,柴油产量158.77万吨,环比下降1.02%,柴油降幅更为显著。 终端需求疲态尽显 地炼汽柴产销均未达百 图3 独立炼厂汽油产销率 图4独立炼厂柴油产销率 数据来源:资讯 6月以来,独立炼厂汽油月均产销率94.6%,柴油月均产销率97.25%,汽柴产销均未达百,地炼库存上移。端午假期过后,汽油失去节假日支撑,且受到中高考影响,刚需表现一般;随着南方降雨天气增多,北方夏收进入尾声,柴油需求逐步进入淡季。终端需求疲态尽显,批零价差窄位运行,下游接货意愿较低,贸易情绪减弱,市场成交重心下移。 独立炼厂汽柴累计产量同比下跌9.61%,处于近三年同期低位 图1 中国汽柴油独立炼厂样本产量周度趋势(万吨) 图2 中国独立炼厂开工率 数据来源:资讯 2025年至今,汽柴产量呈现震荡下跌态势,累计产量5860.57万吨,同比下跌9.61%,处于近三年同期低位。本周独立炼厂加工进口原油周均综合利润365.34元/吨,环比下跌19.04%,同比上涨9.69%;周内炼厂销量表现一般,其中汽柴产销率均为达百,利润下滑成交转淡,炼厂生产积极性一般,且部分炼厂检修,汽柴油产量止涨转跌。因2025年汽柴油消费量同比普降,叠加燃料油税改令部分炼厂炼油利润下滑,汽柴油产量均处于同期低位水平。本周地炼汽汽油产量82.38万吨,同比下跌11.49%,柴油产量158.77,同比下跌8.63%。 预计短期地炼开工率止跌反弹 表2国内独立炼厂供应趋势预测(万吨) 数据来源:资讯 当下山东汽油裂解价差901元/吨,高于中轴284元/吨,柴油裂解价差822元/吨,高于中轴327元/吨,主因伊以冲突升级,盘中原油大涨,地炼担心成本攀升,批发价格积极推涨,裂解价差再度涨至高位,利润好转,且东北及华东均有大炼化二次装置产能恢复,预计短期独立炼厂产能利用止跌反弹,汽柴油周产量预计上涨2.12%至246.25万吨,其中汽油预计上涨0.93%,柴油预计上涨2.73%。