本月上中旬,多重利好交织,山东地炼成品油批发价格出现了震荡上涨的走势。在九月份的前半月,得益于多重利好因素,汽油和柴油的价格累计涨幅分别为150-250元/吨和200-250元/吨。然而,随着价格的涨至阶段性高位,下游市场陆续完成备货,原油价格上涨乏力以及炼厂出货受阻等因素影响,山东市场率先出现回调态势。到了月底,主营商家为了追赶销量,价格也陆续出现下跌。

本月上中旬,多重利好交织,山东地炼成品油批发价格出现了震荡上涨的走势。在九月份的前半月,得益于多重利好因素,汽油和柴油的价格累计涨幅分别为150-250元/吨和200-250元/吨。然而,随着价格的涨至阶段性高位,下游市场陆续完成备货,原油价格上涨乏力以及炼厂出货受阻等因素影响,山东市场率先出现回调态势。到了月底,主营商家为了追赶销量,价格也陆续出现下跌。

在昨日,主流的跌幅在20-50元/吨之间,显示出市场行情的持续弱势。商家按需采购,节前降价排库的策略导致较多二次下调,市场成交情况一般。而在今日,山东地炼成品油批发价格以稳价为主,市场波动相对较小。

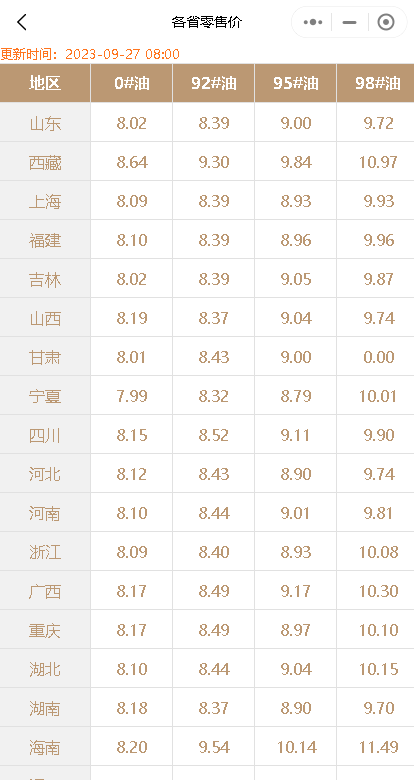

今日国内汽柴油零售限价调整预测:

根据国内成品油零售价调整规定,新一轮调整窗口将于2023年10月10日24点开启。9月27日早盘,国内第5个工作日参考原油变化率为1.08%,预计油价上涨45元/吨,尚未达到上调红线,油价涨跌预测为“油价调整搁浅”。

综上所述,山东地炼成品油批发价格近期呈现震荡调整的走势,市场涨后回调。未来市场走势还需关注多重因素的变化,包括原油价格走势、市场需求等。而国内汽柴油零售限价调整的预测情况也将在10月10日揭晓。我们将继续关注市场动态,为您带来最新、最及时的报道。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8374.html

相关推荐

-

[汽柴油]:油价回落预期增强 裂差承压运转

导言:截至4月13日,国内成品油复合裂差为689元/吨,环比下跌37元/吨(-5.10%)。同期布伦特原油收盘报99.36美元/桶,环比大幅下跌9.48%。 图1…

-

5月16日成品油行情:国内主营汽柴油降价,山东地炼成品油稳价

国际能源署对全球需求的预测下调,但美国商业原油库存的降幅超预期,导致国际油价出现小幅上涨。WTI原油期货06收盘价为78.63美元/桶,上涨0.61美元/桶,涨幅为0.78%;布伦特原油期货07收盘价为82.75美元/桶,上涨0.37美元/桶,涨幅为0.45%。

-

原油走势震荡上涨,山东地炼油价行情最新消息:要涨价

周三欧佩克发布的月报中有两个信息需要重视: 一是总产量继续出现增加!这条消息说明后市仍存在增产的空间,和之前欧佩克一直宣称的闲置产能不足有所出入; 二是下调了经济预期,这点和减产…

-

[汽柴油]:成本驱动油价震荡上扬 汽油表现优于柴油

5月7日至5月20日,山东独立炼厂成品油价格汽柴均震荡上行。其中,92#汽油价格7966元/吨,环比上涨133元/吨,涨幅1.70%;0#柴油价格7126元/吨,环比上涨87元/吨,涨幅1.24%。本…

-

[汽柴油]:3月汽柴油出口回弹 汽柴煤均上升

根据海关数据显示,3月,成品油出口总量达343万吨,环比出现明显上涨71.54%,汽柴煤出口均出现不同程度上扬;累计出口总量仍不及同期。 一、3月出口总量环比上涨 累计同比跌幅收窄 根据海关总署数据,3月成品油出口总量342.99万吨,环比涨71.54%,同比跌24.64%;其中,汽油出口量93.33万吨,环比涨368.28%,同比跌18.98%;柴油出口量74.79万吨,环比涨70.01%,同比跌47.19%;煤油出口量174.87万吨,环比涨28.56%,同比跌11.82%。成品油出口环比明显上涨,同比仍处下滑态势。其中,汽柴油出口环比超预期上扬。 3月出口占比中,煤油占比50.98%,柴油占比21.81%,汽油占比27.21%,煤油占比从历史高位回落,但仍占据主导占比;汽油占比从历史最低水平反弹。 表1 成品油出口量数据统计(单位:万吨) 品名 2025年3月 2025年2月 环比 2024年3月 同比 累计出口 去年同期累计 累计同比 汽油 93.33 19.93 368.28% 115.19 -18.98% 163 272 -40.00% 柴油 74.79 43.99 70.01% 141.63 -47.19% 146 264 -44.84% 煤油 174.87 136.02 28.56% 198.30 -11.82% 442 482 -8.27% 合计 342.99 199.94 71.54% 455.12 -24.64% 751 1018 -26.23% 数据来源:海关 1-3月,成品油累计出口总量达751万吨,较去年同期下滑26.23%,跌幅收窄,其中汽油累计出口总量163万吨,同比下滑40%,柴油累计146万吨,同比下滑44.84%,煤油累计442万吨,同比下滑8.27%,汽柴煤累计出口量较去年均出现不同程度下滑,汽油和柴油跌幅较大。 二、1-3月出口计划达成连续不达百 表2 成品油出口计划达成情况统计(单位:万吨) 品名 2025年3月实际出口量 2025年3月计划出口量 计划达成率 汽油 93.3 69 135.26% 柴油 74.8 58 128.95% 煤油 174.9 227 77.04% 合计 343.0 354.0 96.89% 数据来源:海关,资讯 根据资讯统计,3月实际出口总量不及计划量,但汽柴油超预期达成,汽柴煤达成情况分别为135.26%、128.95%和77.04%,总达成情况96.89%。前两个月整体出口达成情况都不理想,累计总量达成率仅有62.52%,三月有追赶补量,累计总量达成率升至74.62%。出口量不及预期主要原因有三点,一是年后国内独立炼厂开工负荷偏低,均低于往年,主营资源更多用于补充地炼开工走低造成的产量损失;二是季节性和统计问题,1-2月恰逢国内春节假期,影响出口节奏和海关统计;三是出口利润持续偏低,出口必要性降低。 三、出口均不及同期 今年总量预计走跌6% 近十年,我国成品油出口量保持先涨后跌后震荡的走势,2024年成品油总出口量在3664万吨,同比下跌12.52%,预计2025年出口总量在3450万吨,同比继续下滑6% 。 图2 近十年中国成品油出口量走势(万吨) 图3 2021-2025年汽油出口量季节对比(万吨) 数据来源:资讯 图4 2021-2025年柴油出口量季节对比(万吨) 图5 2021-2025年煤油出口量季节对比(万吨) 数据来源:资讯 从五年季节图可以看出,成品油同比往年均处于下滑态势。其中,汽柴油处于五年同期较低水平;煤油低于去年,但属五年中高位水平。 四、1-3月出口利润偏低 多处负值运行 图6 2021-2025年中国汽油出口利润走势(元/吨) 图7 2021-2025年中国柴油出口利润走势(元/吨) 数据来源:资讯 截止4月17日数据,汽柴油出口利润持续低于去年水平,多处负值运行空间,出口利润持续偏低给出口量带来持续负面影响,出口必要性降低。 综合来看,今年第一批叠加第二批出口配额在3180万吨,同比去年前两批下滑3.64%,根据今年前三个月的出口情况和国内炼厂的开工情况来看,今年出口总量可能呈现走跌趋势,总量或跌至3450万吨。

-

原油价格下跌!今日山东地炼汽柴油装车挂牌价承压降价

随着OPEC+减产延期带来的利好提前消化,国际油价持续下滑,市场对经济和需求前景仍存忧虑。昨日,山东地炼厂成品油产销未能平衡,需求走弱,危骆邦预计今日山东地炼价格将承压下跌。

-

今日原油、山东炼厂油价行情,昨日山东炼厂汽柴油产销率均不过百2月10日

市场担心美联储加息,以及美国库存增加,且土耳其和叙利亚部分地区地震造成的石油设施损坏并没有预期那么严重,缓解了需求担忧,今早国际原油收盘油价短线回落;但地缘紧张局势和航空复苏乐观预…

-

[汽柴油]:五一过后 华北成品油价格或凸现分化趋势

五一假期,国际原油价格走势下跌,利空国内油市,华北油价亦承压下挫。汽油原料端持续收紧,且节后补库需求集中,价格有望出现反弹。柴油供大于求的供需矛盾仍将制约油价,库存及销售压力下,油价有望进一步下跌。 …

-

[汽柴油]:二季度华北成品油价格高点回落风险凸显

导语:2026年第一季度,华北汽柴油受原油带动,油价宽幅走高。进入二季度,河北等地炼厂集中检修将导致区域供应收紧,对价格形成支撑。但需求端复苏缓慢,叠加高油价对消费的抑制及新能源替代,市场对后续走势保…

-

9月24日地炼汽柴油批发行情:山东地炼成品油市场稳中小降

昨天山东地炼成品油市场表现平稳,价格稳中小降。受原油市场指引有限、市场需求低迷等因素影响,近几日炼厂出货情况一般,库存压力逐渐增大,降价促销成为常态。