随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

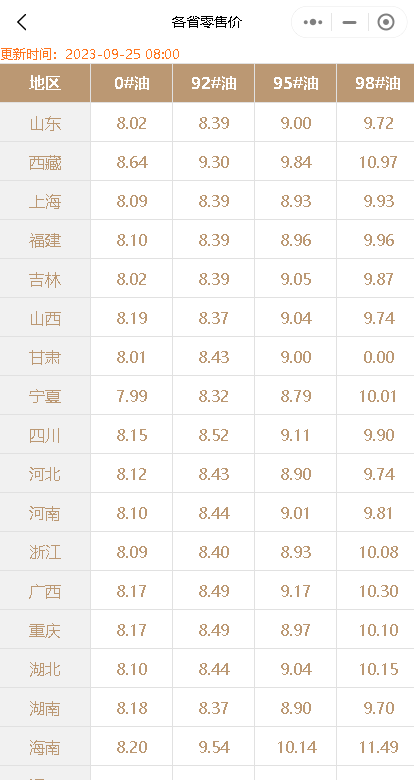

在这样复杂的国际形势下,国内成品油市场也受到了很大的影响。95号汽油的价格在三个月的时间里迅速上涨,进入了“9元时代”。随着双节的到来,油价调整周期也被延长,这让人们不禁期待,节后国内成品油市场是否会迎来一个良好的局面。

2023年新一轮国内成品油零售价“第20轮”调整将于2023年10月10日24点开启。9月25日早盘,国内第3个工作日参考原油变化率为1.06%,油价涨跌预测为“油价调整搁浅”,国内汽、柴油累计预测上调45元/吨,仍未突破上调红线。

虽然目前的油价预测结果为搁浅,但随着国际油价的持续波动,未来国内成品油市场仍然存在很多变数。中秋、国庆双节期间,民众出行需求增加,对油价的变化会更加敏感。有关部门应密切关注国际油价的走势,及时调整国内成品油价格,确保市场稳定。同时,消费者也应合理规划出行路线,尽量选择绿色出行方式,以降低出行成本。

总体来说,国内成品油市场在经历了几个月的跌宕起伏后,即将迎来中秋、国庆双节的考验。在国际油价波动的影响下,国内油价走势仍存在很多不确定性。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8748.html

相关推荐

-

5月18日山东炼油厂油价最新行情:今日山东炼油厂汽柴油报价

隔夜原油收盘微跌,对市场心态略有利空,昨日山东炼油厂汽柴油报价小幅下跌。昨日中下游拿货积极性有所回落,炼厂汽柴油产销均未做平。

-

6月26日成品油价格走势分析:国内主营、山东地炼汽柴油稳价

近期国内原油市场表现出一种利空与利好均较弱的趋势,供需基本平衡的状态令市场预期陷入谨慎。今日成交虽回归基本需求,但交易量可能出现明显下滑。价格的涨跌对成交量的刺激效应较弱,尽管主销…

-

[汽柴油]: 需求撑持不及预期 东北汽柴油价格继续回落

近期原油市场依然缺乏明确指引,呈现多空交织状态,盘面延续横盘震荡。尽管近期成本端支撑尚存,然鉴于终端需求一般,区内各单位汽柴油价格继续回调。截止到7月8日,东北地区92#汽油市场价格为7922元/吨,跌46元/吨,环比-0.58%;0#柴油市场价格为6934元/吨,跌52元/吨,环比-0.74%。区内汽柴油价格回调基本到位,然不排除后市仍有跌价风险。 一、成本端空好交织影响 后期盘面依然承压 图1 东北成品油市场价格走势(元/吨)右轴:美元/桶 数据来源:资讯 如上图所示,截止到2025年7月7日,WTI原油价格为67.93美元/桶,环比涨4.31%,同比跌17.97%;布伦特原油价格为69.58美元 /桶,环比涨2.94%,同比跌19.32%。周内原油延续震荡调整。近期尽管OPEC+会议增产立场坚定,然美国延长贸易谈判最后期限,叠加市场对地缘局势仍存担忧,原油短期提供利好支撑,然中长期来看,利空压力仍存。 二、东北独立炼厂汽柴油产量环比汽涨柴跌 同比汽跌柴涨 图2 东北独立炼厂汽柴油月度产量(万吨) 数据来源:资讯 如上图所示,6月份,东北地区独立炼厂成品油产量环比汽涨柴跌,同比汽跌柴涨:6月份汽油产量13.8万吨,环比+1.62%,同比-8%;6月份柴油产量111.72万吨,环比-2.39%,同比+1.29%。6月份汽油环比上涨主因利润上涨带动区内部分炼厂增加汽油产量,同比下滑原因在于区内主要生产汽油炼厂维持低负运行;6月份柴油环比下跌原因在于浩业、恒力炼厂均有降负,同比上涨则因去年同期锦源停工,华锦进入检修。7月份来看,区内炼厂开工暂无变化,汽柴油产量预计窄幅波动。 三、炼厂多日成交欠佳 汽柴油库存窄幅上移 图3 辽宁独立炼厂汽柴油库存及市场价格走势(万吨)右轴:元/吨 数据来源:资讯 如上图所示,截止到7月3日当周,辽宁地区炼厂汽柴油已连续两周累库,汽油受制于产量,叠加尚有刚需支撑,累库尚不明显;柴油方面,区内炼厂去库主要依靠陆续交付前期大单,叠加产量下滑,亦无较大库存压力。后市来看,区内炼厂为增加地付销量,汽柴油价格仍有下滑空间。 四、成本端缺乏较强支撑 区内汽柴油价格继续缓慢回落 表1东北市场汽柴油价格预测表(元/吨) 东北市场汽柴油价格 2024.6月 2025.6月 2025.7月 环比 同比 汽油 8668 7882 7850 -0.41% -9.44% 柴油 7386 6960 6800 -2.30% -7.93% 数据来源:资讯 综上所述,成本端来看,原油空好交织影响下,短期仍延续横盘整理;供应端来看,区内独立炼厂开工负荷无较大波动,近期区内汽柴油价格已基本跌至合理水平,终端仍刚需补货。7、8月份来看,受暑期支撑,汽油需求持续好于柴油。预计,后市区内汽柴油价格预计先跌后涨,汽油振幅高于柴油。

-

中秋、国庆双节来临,节后成品油调价预测:上调45元/吨

随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

-

原油暴跌拖累汽柴油,今日山东炼厂成品油装车挂牌价格续跌

近期国际原油市场遭遇重创,隔夜收盘暴跌,导致市场看空情绪骤然加重。受此影响,昨日国内下游用户普遍持币待市,观望情绪浓厚,炼厂为了促进出货,不得不继续降价销售,降价幅度多在30-10…

-

[汽柴油]:柴油刚需略显强劲 成品油批零价差涨跌互现

本轮计价周期内,国际油价趋弱运行。美国加征关税带来的需求忧虑仍存,且全球经济复苏依然缓慢,周期内国际油价震荡下行;整体来看,计价周期内挂靠油种均价下移,所对应的原油综合变化率负向区间运行,开启本轮零售价下调窗口。 批发端汽柴价格普降加油站利润跌涨互现 图1 汽柴油理论零售利润与价格对比图(元/吨) 数据来源:资讯 说明:石化网统计的加油站理论零售利润是以全国主营及地炼加油站为样本进行测算得出,扣减了人工成本、物流成本、损耗、水电费、税负等,暂未考虑推销成本、固定成本。 结合当前数据模型分析,与上一轮调价周期对比,汽柴油零售价格落实下调后,批发市场汽柴价格普降,但是因汽柴油刚需走势分化,汽油暂无节假日支撑,刚需低迷,柴油因基建户外工矿项目陆续开工,呈上涨趋势,故汽油跌幅更深,主营单位柴油跌幅不及限价调整幅度,使得主营与地方炼厂加油站汽柴油利润空间较前期跌涨不一。 其中,主营加油站汽油零售利润平均每吨上涨了108元;销售地方炼厂加油站汽油利润平均每吨上涨了122元;主营加油站柴油零售利润平均每吨回落了20元;销售地方炼厂加油站柴油利润则较上周期平均每吨上涨了22元。 观望情绪加剧短线汽柴行情均有下跌 图2中国-华东汽柴油与原油价格走势图(元/吨,美元/桶) 数据来源:资讯 本周期成品油限价宽幅下调预期笼罩市场,中下游入市愈加谨慎,成交持续疲软,主营单位频频破价冲量,汽柴价格均呈下跌趋势。故本轮零售价兑现下调后,预估批发端汽柴价格延续下跌趋势,其中汽油刚需疲软未改,柴油需求增量不及市场预期,进入月下旬多地主营冲刺季度任务,汽柴价格仍承压趋弱运行。以华东市场为例,当前华东主营汽油成交重心维持在7995至8086元/吨附近,柴油批发端成交重心调整至6781至6881元/吨左右。 操作积极性不高贸易消库为主 图3国内汽柴油社会样本库存趋势图(元/吨) 数据来源:资讯 另从市场出货情况来看,现阶段下游需求仍显疲态,中间商普遍维持观望,致使汽柴油整体库存接连下行。 细分区域表现为:西南、华中、华南汽柴库存环比下降,主流跌幅在1-2个百分点,主因需求疲软叠加主营追量压力,采销倒挂,资源入库减少。 华东、华北、东北及西北汽柴库存小涨0.1-2个百分点,主要是由于前期库存偏低,本周有适度刚需补库。 整体来看,周内汽柴跌势延续,贸易商维持谨慎态度,整体采购减少,仅零星有汽柴油择低补货,致使国内成品油社会样本库存呈现汽柴双降态势。 后市展望: 1、地缘局部趋紧及需求端压力暂缓可能带来一定的利好支撑,但整体依然缺乏强劲反弹动力,预计国际原油存小涨空间。整体来看,预计下一轮成品油调价上调的概率较大。 2、需求端,汽油方面,随着天气转暖长图出行恢复,且临近清明和五一假期,中下游客户看空情绪减弱,择低适量备货。柴油方面,刚需仍呈上涨趋势,但是因远不及市场预期,且业者对柴油后市多持观望心态,仍以刚需备货为主。 3、供应方面,3月主营炼厂整体开工率预计下跌,其中中石化新增检修较多,但是地方炼厂随着原料陆续到位,且炼油利润尚可,有提量生产计划,国内汽柴油供应企稳为主。 综上,若2025年4月2日24时零售价上调,市场汽柴批发价格止跌企稳,预计届时加油站利润空间或表现为汽柴小幅增长。

-

山东地炼厂成品油批发价:今日山东地炼厂价格行情4月19日

近期国际原油震荡走势明显,市场观望情绪浓厚。本轮成品油零售限价暂处搁浅预期中,指导作用不大。但因当前汽柴油外采成本较高,导致销售单位汽柴价格涨至相对高位。今日主营各单位汽柴价格观望维稳可能较大,部分单位或试探性推涨。

-

[汽柴油]:春节窗口接连启动 国内汽柴油弱回弹可期?

[导语]:2026年春节消费窗口正逐步开启,国内成品油市场却站在了多空博弈的十字路口,新年以来油价终结三连跌走出两连涨行情,其中2月3日作为春节前最后一个调价窗口又现上调预期,使得业者认为节前刚需回暖…

-

[汽柴油]:市场心态较为慎重 7月华北成品油市场难有起色

6月中下旬,华北成品油价格高位回落,截至7月14日,华北地区汽油市场价7920元/吨,环比下跌0.2%,同比下跌9.47%;华北地区柴油市场价6947元/吨,环比下跌1.35%,同比下跌6.69%。价格下跌之后,河南至山东套利情况如何,下面具体分析来看: 1、国际原油空好博弈,华北汽柴走势震荡下行 图成品油调价统计图 华北汽柴油价格走势图(单位:元/吨,右轴:美元/桶) 数据来源:资讯 表1 华北市场价格涨跌表(单位:元/吨) 产品 2025年7月14日 2025年6月13日 2024年7月14日 环比涨跌幅 同比涨跌幅 布伦特原油 70.36 74.23 84.85 -5.21% -17.08% 92#汽油 7920 7936 8748 -0.20% -9.47% 0#柴油 6947 7042 7445 -1.35% -6.69% 数据来源:资讯 短期来看,国际原油市场的主要交易逻辑未发生变化,利好来自美国关税政策压力减弱、美国对产油国的制裁政策延续和美国传统消费旺季延续,而利空则是地缘局势缓和,OPEC+维持增产立场及全球经济欠佳。 由上图可看出,截至7月15日24时,成品油最新调价窗口开启,汽柴油零售限价兑现下调,每吨汽油下调130元、柴油下调125元,折升价92#汽油、95#汽油、0#柴油分别下调0.10、0.10、0.11元。国内成品油调价目前进行了十四轮,具体为上调六次、下调六次,搁浅两次,至今成品油零售价格累计下调汽油225元/吨,柴油215元/吨。 从今年6月初至今(7月14日),汽油与原油相关性为0.35,柴油与原油相关性为0.28,可见近期国内汽柴油市场受原油影响较小,汽油市场需求多刚需为主,跌幅较原油小,原油对汽油价格影响较小,柴油进入需求淡季,市场销售较为疲软,跌幅较原油的小。7月高温天气来临,加之暑期到来,人们出行及空调用油量支撑增强;而柴油7月华北地区进入需求淡季。加之部分地区环保检查影响,部分基建停工,终端用油刚需减弱,汽柴油价格难以上行。 2、汽柴油需求不佳 套利空间表现不一 图山东至华北汽油套利(单位:元/吨)山东至华北柴油套利(单位:元/吨) 数据来源:资讯 据测算,截止到7月14日,山东至河南汽油套利为-74元/吨,环比月初下调199元/吨,截至7月14日,汽油套利区间在-123—183元/吨。其中汽油套利窗口在3月低、4月初、6月出现关闭,其它均开启状态,主营单位多挺价保利,零售为主,套利空间扩大。 山东至河南柴油套利为17元/吨,环比月初下跌48元/吨,截至7月14日,柴油套利区间在-102—112元/吨。柴油套利窗口在2月、3月出现关闭,其他时间均有套利表现。 分析来看:7月初市场主营单位价格相对高位,窄幅让利出货为主,汽油因高温天气影响,居民出行变少,加之新能源渗透率提升,汽油市场购销氛围欠佳,终端表现一般,中游贸易商观望为主,价格开始走跌,华北地区跌幅大于山东地方炼厂跌幅。 柴油和汽油走势基本相同。当前处于柴油季节性需求淡节,且高温多雨天气,户外工程基建,交通物流等行业开工率下滑,叠加业者后短期后市多持看空心态,主营下旬开始降价,保利策略指引下,整体跌幅小于山东地方炼厂。 3、华北地区成品油后市展望 表2 华北汽柴油市场价格预测表(单位:元/吨) 产品 5月 6月 7月E 92#汽油 7590 7935 7900 0#柴油 6721 7010 6950 数据来源:资讯 短期来看,预计国际油价下跌。目前红海局势等因素均缺乏强劲利好推动,油价尚不具备持续上涨条件,预计在增产和巴以局势缓和等因素的影响下,油价仍面临回调风险。 综合来看,新一轮原油变化率正向开局,区内主营炼厂燕山石化检修,但整体供应相对稳定,月底大部分销售单位任务考核压力渐增,不排除继续降价可能,7月高温天气抑制居民出行意愿,终端销售较为平稳,汽油需求多刚需支撑,预计汽油价格稳中小跌;柴油需求仍受高温雨季影响,户外工程基建受阻,预计价格下跌为主

-

今天山东地炼成品油价格涨势行情:原油大涨,昨日市场转好

隔夜原油收盘续涨的提振,且昨天地炼市场交投氛围温和。今天山东地炼成品油价格呈现涨势,涨幅在30-50元/吨之间。这一情况的出现,既得益于美国商业原油库存的超预期降幅和供应趋紧的忧虑,也是山东炼厂在假期前夕积极推价的结果。