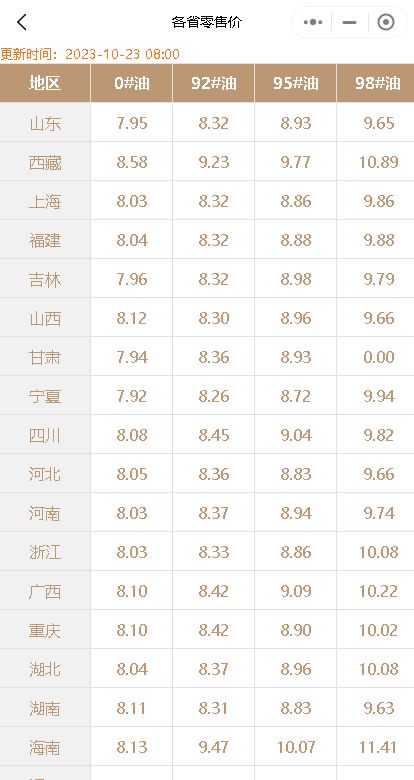

油价即将在明晚迎来今年第8次下跌,距离油价调整不到48小时,预计下跌幅度为0.06元/升-0.07元/升。连续6天减少的跌幅让油价跌幅超过下调标准,让车主们有望在后天加油更便宜。

油价即将在明晚迎来今年第8次下跌,距离油价调整不到48小时,预计下跌幅度为0.06元/升-0.07元/升。连续6天减少的跌幅让油价跌幅超过下调标准,让车主们有望在后天加油更便宜。

随着国际油价在连续上涨三个月后,终于在10月份迎来了一次下跌。而即将在10月24日进行的第二次油价调整,也将有望继续下跌,让10月油价实现“两连跌”。截至目前,10个工作日的统计周期已完成90%,预计下调油价80元/吨。

在明晚的油价调整中,跌幅较上个工作日又减少了20元/吨,原油变化率降至-1.02%。按照升计算,预计下跌油价0.06元/升-0.07元/升。虽然跌幅有所减少,但只要明天的跌幅不超过30元/吨,10月份就将迎来今年的第8次油价下调。

目前国际油价小幅下跌,但是这并未影响到国内油价的走势。在过去的一周里,国际油价的跌幅已经连续6天减少,累计减少了160元/吨。这使得国内油价的跌幅也呈现出减少的趋势。

尽管近期油价的跌幅在连续减少,但目前的跌幅仍然超过了油价下调标准。这使得明晚的油价有望继续下降,实现今年以来的第8次下跌。对于广大车主来说,这无疑是一个好消息,尤其是在距离油价调整不到48小时的时刻。

目前,距离油价调整不到48小时,车主们相互转告,别着急加油,等待油价下跌后再加满油箱,以节省油费。今年以来,油价已经经历了多次调整,有涨有跌。未来,随着国际油价的波动,国内油价也将随之调整。

总之,明晚的油价调整有望实现下跌,使得10月油价“两连跌”。车主们在享受油价下调带来的优惠的同时,也应注意行车安全,遵守交通规则,确保出行安全。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8785.html

相关推荐

-

山东地炼成品油价格走势分析:原油涨跌互现,中下游商家适量补库

隔夜原油期价涨跌互现,昨天山东炼厂整体出货表现一般,导致今天炼厂方面以出货为主,中下游商家适量补库。受此影响,山东地炼成品油价格下落,跌幅在30-50元/吨。

-

发改委历次汽柴油价格调节汇总表(2024-2025)

发改委历次成品油价格调整汇总表(2024-2025) 2025年 2025年至今,国内成品油市场历经14次调价窗口,为6次上调,2次搁浅,6次下调。标准汽、柴油累计每吨分别下调225、215元;每升分别下调0.16、0.11元。 7月15日 下调汽油最高零售限价每吨130元,每升0.09元 下调柴油最高零售限价每吨125元,每升0.11元 7月1日 上调汽油最高零售限价每吨235元,每升0.17元 上调柴油最高零售限价每吨225元,每升0.19元 6月17日 上调汽油最高零售限价每吨260元,每升0.19元 上调柴油最高零售限价每吨255元,每升0.22元 6月3日 上调汽油最高零售限价每吨65元,每升0.05元 上调柴油最高零售限价每吨60元,每升0.05元 5月19日 下调汽油最高零售限价每吨230元,每升0.17元 下调柴油最高零售限价每吨220元,每升0.19元 4月30日 幅度不足,暂不调整 4月17日 下调汽油最高零售限价每吨480元,每升0.35元 下调柴油最高零售限价每吨465元,每升0.40元 4月2日 上调汽油最高零售限价每吨230元,每升0.17元 上调柴油最高零售限价每吨220元,每升0.19元 3月19日 下调汽油最高零售限价每吨280元,每升0.20元 下调柴油最高零售限价每吨270元,每升0.23元 3月5日 下调汽油最高零售限价每吨135元,每升0.10元 下调柴油最高零售限价每吨130元,每升0.11元 2月19日 下调汽油最高零售限价每吨170元,每升0.12元 下调柴油最高零售限价每吨160元,每升0.14元 2月6日 幅度不足,暂不调整 1月16日 上调汽油最高零售限价每吨340元,每升0.24元 上调柴油最高零售限价每吨325元,每升0.28元 1月2日 上调汽油最高零售限价每吨70元,每升0.05元 上调柴油最高零售限价每吨70元,每升0.06元 2024年 12月18日 幅度不足,暂不调整 12月4日 幅度不足,暂不调整 11月20日 幅度不足,暂不调整 11月6日 下调汽油最高零售限价每吨145元 下调柴油最高零售限价每吨140元 10月23日 上调汽油最高零售限价每吨90元 上调柴油最高零售限价每吨85元 10月10日 上调汽油最高零售限价每吨140元 上调柴油最高零售限价每吨135元 9月20日 下调汽油最高零售限价每吨365元 下调柴油最高零售限价每吨350元 9月5日 下调汽油最高零售限价每吨100元 下调柴油最高零售限价每吨100元 8月22日 幅度不足,暂不调整 8月8日 下调汽油最高零售限价每吨305元 下调柴油最高零售限价每吨290元 7月25日 下调汽油最高零售限价每吨145元 下调柴油最高零售限价每吨140元 7月11日 上调汽油最高零售限价每吨110元 上调柴油最高零售限价每吨105元 6月27日 上调汽油最高零售限价每吨210元 上调柴油最高零售限价每吨200元 6月13日 下调汽油最高零售限价每吨190元 下调柴油最高零售限价每吨180元 5月29日 幅度不足,暂不调整 5月15日 下调汽油最高零售限价每吨235元 下调柴油最高零售限价每吨225元 4月29日 下调汽油最高零售限价每吨70元 下调柴油最高零售限价每吨70元 4月16日 上调汽油最高零售限价每吨200元 上调柴油最高零售限价每吨195元 4月1日 上调汽油最高零售限价每吨200元 上调柴油最高零售限价每吨190元 3月18日 幅度不足,暂不调整 3月4日 上调汽油最高零售限价每吨125元 上调柴油最高零售限价每吨120元 2月19日 幅度不足,暂不调整 1月31日 上调汽油最高零售限价每吨200元 上调柴油最高零售限价每吨200元 1月17日 下调汽油最高零售限价每吨50元 下调柴油最高零售限价每吨50元 1月3日 上调汽油最高零售限价每吨200元 上调柴油最高零售限价每吨190元

-

[汽柴油]:汽油短线将有回落 中期继续追随原油

3月10日,山东92#汽油批发价格9418元/吨,0#柴油批发价格7854元/吨,较2月27日分别上调2537元/吨、2447元/吨;同期布伦特原油上涨1400元/吨左右,汽柴油裂解价差上涨近600元…

-

[汽柴油]:天津、河北汽柴油走访调研报告

分析导读: 2025年3月24至3月27日,我们在天津、河北地炼进行走访,期间对成品油生产、仓储及港口企业进行了调研、访谈,深入了解了天津、河北地区成品油市场的全貌。本篇分析既梳理了本次走访调研中我们对天津及河北地区成品油市场的现状、供需格局以及市场走势的认识,同时从华北市场视角出发,对国内成品油市场做出相应的梳理和展望。 一、华北地区成品油市场发展现状 1、华北地区成品油市场供应现状 2025年华北地区原油一次加工能力9710万吨,其中天津及河北炼油企业10家,原油一次加工能力为6850万吨,占华北地区总产能的70.55%,占全国总产能的7.06%。两省市中石化炼厂3家,原油一次加工能力合计为2750万吨/年;中石油炼厂2家,原油一次加工能力合计为1500万吨/年;中海油炼厂1家,原油一次加工能力合计为4850万吨/年;地炼4家,原油一次加工能力共计2000万吨/年。虽该地区炼油企业产能相对集中,但主营炼厂居多,周边山东地方炼厂低价资源仍大量流入两地,对两地汽柴油价格形成一定冲击。 图1 华北地区原油一次加工能力占比 数据来源:资讯 走访当期,天津河北两地主营炼厂常减压产能利用率为77%左右,独立炼厂常减压产能利用率为52.31%。地方炼厂开工率受部分炼厂装置停工检修影响,拉低整体炼厂开工。而样本企业社会库库容率汽柴油分别为40%、20%左右,汽油相对高位,柴油相对低位,样本企业仍以汽油贸易为主。炼厂、仓储及贸易商企业对于当前成品油的看法中,大部分业者认为国内成品油市场供大于求明显,市场业者采买心态谨慎,成品油市场疲态下,检修炼厂不排除考虑推迟开工时间的可能。4-5月的关键在于看柴油的需求及原料端价格,双重因素将影响炼厂开工。 2、天津、河北地区成品油市场消费现状 区域内汽油的主要下游消费集中在交通运输、仓储和邮政业,占比42%附近;其次居民生活占比30%,其他行业占比15%,建筑业企业占比4%,批发和零售业、住宿和餐饮业占比3%,农、林、牧、渔业占比3%。区域内柴油的主要下游消费集中在交通运输、仓储和邮政业,占比68%附近;其次农、林、牧、渔业占比9%,工业占比7%,生活消费占比7%,建筑业占比3%,其他行业占6%。区域内交通运输、仓储和邮政业均是汽柴油消费主要领域,2024年天津河北两地汽油消费量在911万吨/年左右,占比全国汽油总消费量5.28%左右;2024年天津河北柴油消费量在884万吨/年左右,占比全国柴油总消费量4.44%左右。走访了解到,一季度汽油需求仅在1月春节前后需求相对旺盛,但春节后汽油需求回落,后期四五月份假期支撑下,汽油需求有望好转。柴油方面,现阶段柴油需求受新能源冲击较大,国六以下车辆限行政策对于老旧柴油车不友好,且港口码头必须充电充卡才可进入,不利于柴油需求。期间走访企业对后市需求看法认为二季度汽油有清明假期及五一假期的需求支撑,且现在市场汽油现货资源相对少,市场对汽油仍存乐观预期。柴油方面,受原油冲击,贸易商囤货积极性减弱,且新能源冲击柴油需求,柴油淡旺季属性已经不明显,对柴油市场还是持观望心态。 3、天津、河北地区成品油流通现状 天津、河北两地是华北地区成品油主产区,2024年产量2100万吨,占华北总产量的61%,但消费仅1800万吨,占比30%。这显示两地存在生产过剩,供过于求。从炼厂结构来看,主营炼厂居多,地方炼厂较少,主营炼厂存在资源配置计划,因此,当地资源自主营炼厂流出量较大。 而天津、河北地区因紧邻山东省及辽宁省,2024年山东省独立炼厂一次加工能力总计1.839亿吨/年,辽宁省供大于求明显,且山东地方炼厂汽柴油价格较当地主营配置资源价格优势明显,2024年自山东流入天津、河北两地的低价汽柴油资源量能占山东地区汽柴油总产量的30%左右。自山东流入两地的资源量较大。 值得注意的是,天津、河北两地全封闭推广使用乙醇汽油,但山东地方炼厂不具备乙醇汽油生产及销售资质,因此,对于两地主营汽油销售以及具备乙醇汽油配送资质的贸易企业形成一定的利好。 二、天津、河北两地成品油市场展望 1、天津、河北两地成品油市场供应展望 供应端,年内天津石化于4月中旬开始1000万吨/年常减压装置有为期两个月的检修计划。期间天津地区资源供应将减少,缺失资源需通过外采及调拨的形式从周边省份调入。通过此次调研,我们了解到,地方炼厂方面,河北鑫海虽有一套350万吨/年重交沥青装置停工检修,但对成品出率影响不大。河北伦特、河北鑫泉重交沥青装置均有扩能,预期在5-6月份投产(具体投产日期将根据原油价格及国内柴油市场需求情况而定),投产后,日均将有1000吨的加氢燃料油流入市场,一定程度上能弥补华北地区因主营炼厂检修所带来的柴油损失量。 2、天津、河北两地成品油市场消费展望 天津、河北两地汽柴油下游消费领域仍将以交通运输、仓储和邮政业为主。汽油方面,受新能源电车冲击,汽油消费正处于下滑趋势,且近年来天津及河北两地新能源汽车保有量持续增加,尚未饱和,未来对于汽油消费仍有冲击之势。从走访的汽油贸易商处也了解到,近年来汽油销量不及往年,主要冲击亦来自于新能源汽车的替代冲击。柴油方面,港口码头对于柴油车的限行,重大活动下园区对于国六以下柴油车的限行导致柴油车陆续向充电重卡及LNG转换,冲击柴油消费。未来,作为临近首都的两大重要省市,其新能源充卡的推广速度也将逐步加快,将继续冲击柴油消费。 3、天津、河北两地成品油市场流通展望 近期考虑到天津、北京两地将大检影响下,山东及东北资源后期流入华北地区的汽柴油量将有所增加,后期可重点关注两地套利情况及资源流通情况。 未来,两地无炼厂扩建及新建计划,但随着汽柴油消费量逐渐下滑,流入天津及北京两地的资源也将下降。 三、中国成品油未来市场发展展望 1、成品油未来市场供应展望 图2 2024-2025年中国汽油月度产量及产能利用率预测对比图(万吨) 数据来源:资讯 图3 2024-2025年中国柴油月度产量及产能利用率预测对比图(万吨) 数据来源:资讯 2025年中国汽油月度产量预计呈现前高后低,震荡下行的趋势,预估2025年汽油产量在1282-1462万吨/月之间,全年总产量预计在16557万吨左右。2025年中国柴油月度产量预计呈现前高后低,逐月增长的态势,预估2025年柴油产量在1620-1880万吨/月之间,全年总产量预计在21142万吨,较2024年回落814万吨,降幅3.71%。 2025年一季度,新增产能有投产预期,预计2025年开年月产量较2024年同期有所增加。2025年新增产能包括中海油大榭石化、华锦石化、中石化镇海炼化等产能,以装置投产时间节点进行2025年月度产量预估。 2、成品油未来市场消费展望 图4 2025年国内汽油国内下游消费量预测图(万吨) 数据来源:资讯 图5 2025年国内柴油国内下游消费量预测图(万吨) 数据来源:资讯 预计2025年中国汽油消费总量下降4.1%,至15612万吨。国内汽油消费主要依靠庞大的汽车保有量,但近几年来,国内汽车保有量增速减缓,且乘用车中新能源汽车销售比例逐步超50%,这一比例仍在持续增长中,国内汽油消费已进入下滑通道。受制于消费下滑影响,出口收窄政策虽延续,但会在缓解国内供需压力上做好平衡。 预计2025年中国柴油消费总量下降3.4%,至20502万吨。国内柴油消费依旧集中在物流运输环节。近年来,新能源车和LNG重卡对于柴油消费量的替代逐年增加,且这一比例仍在持续增长中,国内柴油消费已现拐点。受制于消费下滑影响,出口收窄政策虽延续,但会在缓解国内供需压力上做好平衡,或难出现宽幅缩减情况。 3、汽柴油未来市场进口展望 图6 2025-2029年度中国汽油出口量走势图(万吨) 数据来源:资讯 2025-2029年国内汽油出口量预计在850-900万吨,未来五年国内汽油产量及消费量均降,国内新能源汽车迅猛发展对国内汽油消费冲击巨大, 国内汽油消费量降幅将高于产量降幅,国内汽油仍将面临供应过剩。但双碳目标下,成品油控制大进大出是一大趋势,同时亚洲新能源汽车发展也冲击海外汽油需求,因此预计2025-2029年汽油出口量整体呈下滑趋势,但降幅小于消费降幅。 图7 2025-2029年度中国柴油出口量走势图(万吨) 数据来源:资讯 2025-2029年国内柴油出口量预计在650-700万吨,且呈现逐年下降趋势,年均复合增长率为-2%。未来五年国内柴油产量及消费量预计均降,国内经济增速放缓,及新能源、LNG重卡冲击下,柴油需求将下滑。出口作为调节国内供需的主要手段,降幅低于国内消费,在符合双碳政策前提下,也缓解了国内供应压力。 4、成品油未来市场行情展望 图8 2025年度中国汽油主要原料及产品价格联动预测图(元/吨,右轴:美元/桶) 数据来源:资讯 图9 2025年度中国柴油主要原料及产品价格联动预测图(元/吨,右轴:美元/桶) 数据来源:资讯 2025年预计国内汽柴油一季度原油成本端及国家相关政策对价格影响较大,虽春节前后汽油需求上升,但今年属于暖冬,新能源汽车行驶里程较去年同期大,对汽油替代增加,柴油在春节前后需求降至低位,并且元宵节后需求恢复缓慢。但一季度国际油价震荡下行,市场汽柴油资源在春节后陆续宽松,汽柴价格下降。二季度随着气温上升,人们出行频次增加,工程开工率有上升趋势,而随着主营炼厂在二季度检修增加,对价格有一定利好支撑。但国际油价预期徘徊在70-73美元/桶之间,对国内汽柴油市场利好支撑有限,一定程度抑制价格上行空间。预计下半年国际油价涨至年内高位,且迎来暑期出行,汽油价格在8月涨至年内相对高位,但预期不及年初水平。而柴油市场受供应充足,价格追涨动力不足,贸易商参与度降低,市场信心不足利空冲击,且2025年供需均有下降预期,在出口增长不明显的情况下,国内柴油很难出现供应趋紧的情况,国内库存持续维持中低位运作,价格缺乏追涨动力。

-

注意!今晚国内成品油价格【小幅上涨】新一轮油价调整即将启动

随着6月28日24时国内新一轮成品油调价窗口的开启,油价波动再次成为人们关注的焦点。根据最新预测,本轮成品油价格或将小幅上涨。

-

2024年油价大涨!95号汽油接近9元时代,五一假期或再迎调整"

据最新消息,今年第8轮油价调整已在今早零点起生效,汽油和柴油分别大涨200元/吨和195元/吨,给人们的出行成本增加了不小的压力。95号汽油已经逼近9元的价格,而这或许只是涨价浪潮的开始。

-

原油零星小跌!今日山东炼厂汽油柴油批发价守稳观望

美联储官员的言论暗示短期内降息的可能性不大,这一消息对市场情绪产生了影响,导致今早隔夜国际油价出现了小幅下挫。

-

山东地炼成品油价格走势分析:原油涨跌互现,中下游商家适量补库

隔夜原油期价涨跌互现,昨天山东炼厂整体出货表现一般,导致今天炼厂方面以出货为主,中下游商家适量补库。受此影响,山东地炼成品油价格下落,跌幅在30-50元/吨。

-

[汽柴油]:国内需求不及预期 1月汽油出口量环比提升

1、进出口数据概况 2026年1月中国汽油进口0万吨,较上月持平。2026年1月累计进口量为0万吨,较去年同期回落100%。 2026年1月中国汽油出口52.89万吨,较上月提升19.36…

-

今日地炼油价行情:汽柴油产销双双破百,原油上涨助力止跌回弹

随着国际油价的上涨,地炼油价行情也备受关注。今天原油开盘大幅上涨,山东地炼成品油价格也有望随之上升。然而,汽柴油限价调节下调预期仍在,可能会对价格上涨造成一定压力。本文将分析影响今天地炼油价行情走向的因素。