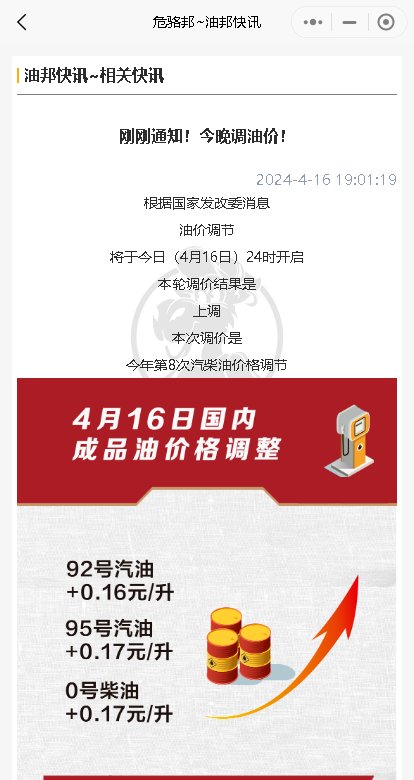

据最新消息,今年第8轮油价调整已在今早零点起生效,汽油和柴油分别大涨200元/吨和195元/吨,给人们的出行成本增加了不小的压力。95号汽油已经逼近9元的价格,而这或许只是涨价浪潮的开始。

据最新消息,今年第8轮油价调整已在今早零点起生效,汽油和柴油分别大涨200元/吨和195元/吨,给人们的出行成本增加了不小的压力。95号汽油已经逼近9元的价格,而这或许只是涨价浪潮的开始。

首先,我们来看一下山东地炼的汽柴油价格行情。在山东地区,预计今天地炼汽柴油价格或将降价。尽管油价调整带来的利好消息令人振奋,但随着昨日山东炼厂汽柴油产销率未破百的情况,危骆邦认为今日山东地炼汽柴油可能会稳中下跌。

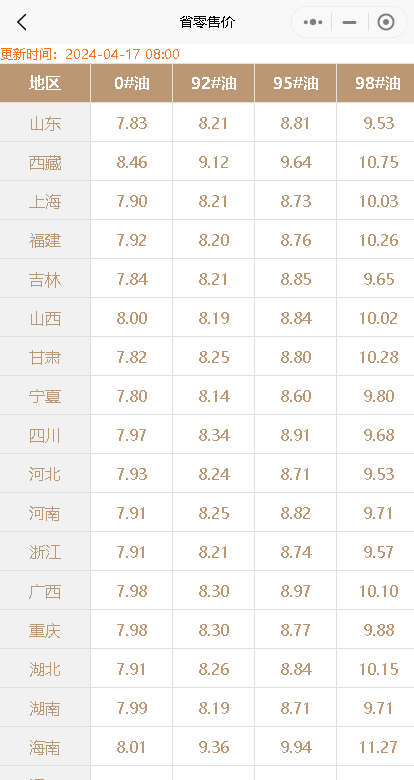

再来看一下国内成品油零售限价的调整预测。国内成品油零售限价调整也是备受关注的焦点。根据最新调整,油价每升上涨0.15元至0.20元不等,而不同标号的油品涨幅也存在差异。值得注意的是,标号越高的油品涨幅相对更大,这意味着未来可能会出现更高的加油成本。

本轮油价调整后,我们看到了“5涨1跌2搁浅”的格局。尽管有涨有跌,但年内汽、柴油的价格仍然呈现出了明显的上涨趋势。与去年相比,92号汽油、95号汽油、0号柴油的每升价格都上涨了一定幅度,这给人们的生活带来了一定的负担。

对于普通车主而言,油价的涨跌直接关系到出行成本的增减。特别是在五一假期即将到来之际,下次油价调整可能会对人们的出行计划产生一定影响。因此,我们需要时刻关注油价的变化,做好相应的预算和调整。

总的来说,油价上涨已成为今年的常态,对于车主而言,控制好出行成本,选择合适的加油时机至关重要。希望未来油价能够趋于稳定,给人们的生活带来更多便利与舒适。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/9694.html

相关推荐

-

今日山东地炼厂报价行情,山东炼油厂柴油批发价、汽油批发价均涨

昨天,国际原油市场收盘大幅上涨4%,为山东地炼带来了及时的助攻。这一利好消息对山东地炼的汽柴油行情产生了积极影响。总的来说,国际原油市场的利好为山东地炼的汽柴油行情注入了活力。油站可以充分利用这一时机,根据市场需求和库存状况,调整经营策略。

-

发改委历次汽柴油价格调节汇总表(2024-2025)

发改委历次成品油价格调整汇总表(2024-2025) 2025年 2025年至今,国内成品油市场历经14次调价窗口,为6次上调,2次搁浅,6次下调。标准汽、柴油累计每吨分别下调225、215元;每升分别下调0.16、0.11元。 7月15日 下调汽油最高零售限价每吨130元,每升0.09元 下调柴油最高零售限价每吨125元,每升0.11元 7月1日 上调汽油最高零售限价每吨235元,每升0.17元 上调柴油最高零售限价每吨225元,每升0.19元 6月17日 上调汽油最高零售限价每吨260元,每升0.19元 上调柴油最高零售限价每吨255元,每升0.22元 6月3日 上调汽油最高零售限价每吨65元,每升0.05元 上调柴油最高零售限价每吨60元,每升0.05元 5月19日 下调汽油最高零售限价每吨230元,每升0.17元 下调柴油最高零售限价每吨220元,每升0.19元 4月30日 幅度不足,暂不调整 4月17日 下调汽油最高零售限价每吨480元,每升0.35元 下调柴油最高零售限价每吨465元,每升0.40元 4月2日 上调汽油最高零售限价每吨230元,每升0.17元 上调柴油最高零售限价每吨220元,每升0.19元 3月19日 下调汽油最高零售限价每吨280元,每升0.20元 下调柴油最高零售限价每吨270元,每升0.23元 3月5日 下调汽油最高零售限价每吨135元,每升0.10元 下调柴油最高零售限价每吨130元,每升0.11元 2月19日 下调汽油最高零售限价每吨170元,每升0.12元 下调柴油最高零售限价每吨160元,每升0.14元 2月6日 幅度不足,暂不调整 1月16日 上调汽油最高零售限价每吨340元,每升0.24元 上调柴油最高零售限价每吨325元,每升0.28元 1月2日 上调汽油最高零售限价每吨70元,每升0.05元 上调柴油最高零售限价每吨70元,每升0.06元 2024年 12月18日 幅度不足,暂不调整 12月4日 幅度不足,暂不调整 11月20日 幅度不足,暂不调整 11月6日 下调汽油最高零售限价每吨145元 下调柴油最高零售限价每吨140元 10月23日 上调汽油最高零售限价每吨90元 上调柴油最高零售限价每吨85元 10月10日 上调汽油最高零售限价每吨140元 上调柴油最高零售限价每吨135元 9月20日 下调汽油最高零售限价每吨365元 下调柴油最高零售限价每吨350元 9月5日 下调汽油最高零售限价每吨100元 下调柴油最高零售限价每吨100元 8月22日 幅度不足,暂不调整 8月8日 下调汽油最高零售限价每吨305元 下调柴油最高零售限价每吨290元 7月25日 下调汽油最高零售限价每吨145元 下调柴油最高零售限价每吨140元 7月11日 上调汽油最高零售限价每吨110元 上调柴油最高零售限价每吨105元 6月27日 上调汽油最高零售限价每吨210元 上调柴油最高零售限价每吨200元 6月13日 下调汽油最高零售限价每吨190元 下调柴油最高零售限价每吨180元 5月29日 幅度不足,暂不调整 5月15日 下调汽油最高零售限价每吨235元 下调柴油最高零售限价每吨225元 4月29日 下调汽油最高零售限价每吨70元 下调柴油最高零售限价每吨70元 4月16日 上调汽油最高零售限价每吨200元 上调柴油最高零售限价每吨195元 4月1日 上调汽油最高零售限价每吨200元 上调柴油最高零售限价每吨190元 3月18日 幅度不足,暂不调整 3月4日 上调汽油最高零售限价每吨125元 上调柴油最高零售限价每吨120元 2月19日 幅度不足,暂不调整 1月31日 上调汽油最高零售限价每吨200元 上调柴油最高零售限价每吨200元 1月17日 下调汽油最高零售限价每吨50元 下调柴油最高零售限价每吨50元 1月3日 上调汽油最高零售限价每吨200元 上调柴油最高零售限价每吨190元

-

今日地炼油价格,柴油市场零售价是多少10.12

地炼油价接着降,敢不敢再有点诚意?大家好,今天是10月12日。原油今早下滑接近2%,但上调预期仍存,新一轮油价调整或呈现微涨局面。原油利空,终端多按需采购,昨日地炼汽柴油价格稳中…

-

【热点解读】: 6月初始山东至华南汽柴套利表现不一

一. 消息面支撑 山东华南两地汽柴油节后均涨 图1 华南、山东独立炼厂汽柴油与原油价格走势图(元/吨、美元/桶) 数据来源:资讯 端午假期结束后,华南地区汽柴油价格再迎上涨,主因中下游节后刚需补货以及国际原油出现持续上涨带来的支撑。假期间俄乌局势出现升级,引发市场供应担忧,国际油价走强,截至6月3日布伦特收盘在65.63美元/桶,较节前上涨1.73美元/桶,而由于前期整体市场心态偏空采购较为谨慎,导致整体社会库存偏低,5月底部分华南部分地区出现资源紧俏现象,加之节后原油上涨带动,华南地区汽柴油价格出现上涨。 从两地价格走势对比来看,截至6月4日山东汽油价格在7649元/吨,较5月30日上涨108元/吨;柴油价格在6702元/吨,较5月30日上涨90元/吨。华南地区汽油价格在7921元/吨,较5月30日上涨52元/吨;柴油价格在6913元/吨,较5月30日上涨55元/吨。山东地区由于节前船货订单较多,近期开始陆续交付,库存压力减缓,挺价意愿较强,涨幅整体大于华南地区。而华南地区,随着惠炼逐步恢复加工负荷以及主营、贸易商前期订单陆续到库,资源偏紧现象得以缓解,中下游节后刚需补货后,成交氛围有所转淡,汽柴油整体涨幅有所收缩。 二. 6月初始山东至华南汽油套利收缩 图2 山东至华南主营、民营汽油套利走势图(元/吨) 数据来源:资讯 截至6月4日,山东至华南主营汽油月平均理论套利在146元/吨,较5月下跌125元/吨;山东至华南民营汽油理论套利在44元/吨,较5月下跌128元/吨。 5月由于山东地区外采订单成交较多,部分炼厂集中交货期外采原料频率增加,原料价格出现上涨,自身库存得以控制,山东独立炼厂汽油价格涨幅较为明显,令当前山东至华南汽油套利出现下跌。 三.柴油套利窄幅波动 图3山东至华南主营、民营柴油套利走势图(元/吨) 数据来源:资讯 柴油来看,截至6月4日,山东至华南主营柴油月均理论套利在96元/吨,环比下跌49元/吨;山东至华南民营柴油月均理论套利在92元/吨,环比上涨22元/吨。 5月受休渔以及降雨带来的影响,华南地区柴油整体需求表现一般。主营民营柴油价差缩至50元/吨以内,部分主营及贸易商柴油库存整体偏低,月下旬资源偏紧,对价格形成较强支撑。山东地区月下旬柴油船单成交增涨,库存压力减缓,价格表现坚挺;而华南地区虽然部分地区资源紧俏,但亦有部分主营及贸易商资源相对宽裕,叠加需求一般,因此价格涨幅窄于山东,令主营及民营柴油套利皆维持在90元/吨左右。 四.5月下旬山东成品油船单成交增涨明显 图4 山东成品油船单成交量数据(万吨) 数据来源:资讯 从成交走势图来看,山东独立炼厂成品油船单成交量5月下旬出现明显增涨。据数据统计,截至5月29日山东独立炼厂成品油成交总量在16.24万吨,环比上涨0.16%;其中汽油成交在9.90万吨,环比上涨1.03%;柴油成交在6.34万吨,环比下跌0.86%。从成交数据来看,4月有五一长假支撑,中下游备货意愿较强,而5月虽有端午节假支撑但力度较小,成交量增涨则主要是因为多数地区资源出现紧俏导致。 后市来看,6月份惠州炼化开工负荷持续恢复,主营及贸易商前期外采订单将陆续到库,资源紧张态势将得以缓解。需求方面,暑期临近出行半径增加,汽油需求预期向好,柴油则仍受降雨影响,需求表现一般,且当前部分终端有批零倒挂现象,限制采购积极性,不过由于外采成本相对偏高,因此对价格方面形成一定支撑,预计华南短期内汽油价格将维持坚挺,柴油价格小幅下探;山东地区部分炼厂停工检修,开工率仍有下跌预期,且山东地区船单成交尚可,库存压力较轻,支撑价格上涨。综合来看,预计短期山东至华南汽油套利维持在130至170元/吨;柴油套利或有下滑在60至90元/吨。

-

国内成品油价格最新调价预测,今日地炼柴油市场价格多少钱一吨

今年第21轮国内成品油价格最新调价预测:今天是周六,油价休市,上一轮油价调整汽柴油有所涨价,希望这一轮油价调整不要再涨了。距离油价调整还有6个工作日的时间,后市油价调价幅度还是有希望收窄从而降价的,一切都需要我们慢慢等待,敬候佳音。后市油价走向,继续跟进危骆邦油价消息!

-

[汽柴油]:价格承压下行 山东至华东柴油套利空间收窄

1月国际油价先跌后涨,但国内终端需求疲软,1 月国内成品油价格延续下行走势。受供需结构差异、炼厂竞争策略及成本端变化等多重因素影响,山东与华东两地汽油、柴油跨区套利空间尚可。接下来,我们将分别从汽油、…

-

[汽柴油]:订购成本相应高点撑持 华南地区成品油价格跌幅不及原油

进入9月,华南地区汽柴油采购成本相对高位支撑,区内汽柴跌幅不及原油,北方汽柴资源南下有套利空间,但近期华南地区柴油跌幅较山东大,柴油套利空间有缩小趋势。虽9月国际油价存下降预期,但华南地区汽柴油延续受…

-

[汽柴油]:集中检修接连完结 山东独立炼厂开工率延续提升

进入8月下旬以来,随着前期检修炼厂逐步开工,山东地炼的集中检修季也陆续进入尾声,炼厂开工率及汽柴油产量连续提升,且下周仍存继续上涨预期,供应端的利好支撑逐步减弱。那么,后市山东汽柴油价格走势将如何?本…

-

[汽柴油]:四川消费薄弱 倒推供应减少

导语:2025年以来,四川地区供应与消费量同比24年均呈下降趋势,新能源汽车的普及已经LNG车辆入市,进一步加剧汽柴油消费量的下滑。 一、产消均跌 供需随行就市 图1 2024年与2025年1-5月四川汽油产量对比图(万吨 右轴:%)图2 2024年与2025年1-5月四川柴油产量对比图(万吨 右轴:%) 图3 2024年与2025年1-5月四川汽油消费量对比图(万吨 右轴:%)图4 2024年与2025年1-5月四川柴油消费量对比图(万吨 右轴:%) 数据来源:资讯 2025年1-5月,四川地区汽油产量共320万吨,同比下降了19万吨,跌幅5.56%,柴油产量共277万吨,同比下降11万吨,跌幅3.89%。2025年1-5月,四川地区汽油消费量共317万吨,同比下降了13万吨,跌幅3.94%;柴油消费量共282万吨,同比下降了22万吨,跌幅7.24%。 从数据中可以看出,2025年1-5月四川地区汽油产量和消费量为下跌趋势,原因主要为汽油新能源车的冲击,使得市场中对于汽油的依赖大幅下降,消费量的下滑,使得中下游业者入市谨慎,采购积极性不高,上游炼厂利润萎缩,同比减产。2025年1-5月四川地区柴油产量和消费量也为下跌趋势,柴油的薄弱主要为工程基建以及物流运输的大量减少。 二、走势呈季节性规律 图5 2025年目前四川主营汽油柴油价格走势图(单位:元/吨) 数据来源:资讯 截至2025年6月20日,四川地区主营汽油柴油价格呈现季节性规律,汽油柴油最大值出现在1月13日,汽油价格为9400元/吨,柴油价格为7750元/吨。原因主要为临近春节假期,返乡热潮,交通以及物流均为上涨趋势,对价格形成强有力支撑。汽油最小值出现在5月19日,原因主要为批零限价下调预期,加之当日附近没有价格支撑的理由,呈普降趋势。柴油最小值出现在4月17日,原因同样为批零限价下调预期,价格随行就市,同步跟跌。 三、下一轮调价预期上调 预期6月汽涨柴跌 表1四川地区成品油月均价预测(单位:元/吨) 数据来源:资讯 原油方面来看,预计下周国际油价有上涨空间。地缘局势有所激化升级,供应风险延续,对油价的支撑增强。叠加美国传统燃油消费旺季延续,原油库存维持去库态势,对油价形成利好支撑。 2025年以来,汽柴油价格均趋弱运行,同比2024年差距较大。供给侧结构性改革以及需求的薄弱,均对价格形成打压。供应方面,四川地区主营及地方炼厂开工水平相对平稳,汽柴油资源供应波动不大;需求方面,汽柴油需求表现不一。截至目前,随着中高考陆续结束及暑期来临,四川地区将迎来旅游旺季,带动汽油需求上涨;随着高温多雨天气增多,汽车空调用油量增加,带动汽油终端消耗,需求预期向好,价格相对坚挺。而柴油方面,随着夏收陆续结束,高温多雨天气影响户外用油单位开工,柴油需求面下滑明显,业者对柴油后市看空情绪不断升温,消库之余多按需采购,市场购销氛围清淡,价格存下跌预期。 因此预计,6月四川市场价92#汽油8250元/吨,环比上涨262元/吨,涨幅3.28%;0#柴油7100元/吨,环比上涨162元/吨,涨幅2.33%。

-

[汽柴油]:原油成本延续下挫 炼油利润明显提升

进入8月以来,OPEC+增产带来利空压力,地缘局势暂显缓和,且全球经济仍显疲软,国际原油价格连续五个交易日收盘下跌,而山东独立炼厂受库存水平低位支撑,汽柴油价格跌幅明显不及原油,炼油利润显著提升。那么…