周末山东地炼成品油市场稳中小跌,炼厂出货表现一般,导致库存上升。尽管国际油价在周一呈现高点震荡,但今天山东地炼成品油价格仍以稳定为主,部分炼厂小幅下跌。随着双节临近,炼厂去库存意愿明显。本文将从市场供需、原油趋势和双节影响等方面进行分析。

周末山东地炼成品油市场稳中小跌,炼厂出货表现一般,导致库存上升。尽管国际油价在周一呈现高点震荡,但今天山东地炼成品油价格仍以稳定为主,部分炼厂小幅下跌。随着双节临近,炼厂去库存意愿明显。本文将从市场供需、原油趋势和双节影响等方面进行分析。

一、关键因素

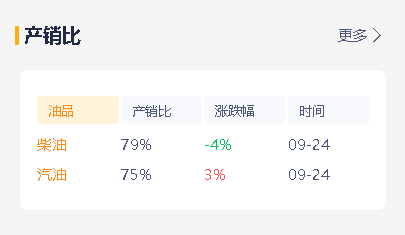

1.产销不平衡导致增库

过去几天,山东地炼成品油产销未能实现平衡,导致库存累积。随着供需博弈的加剧,炼厂面临较大的去库存压力。

2.国际原油趋势影响

国际原油价格走势已成为影响山东地炼行情的重要参考指标。尽管今日周一原油价格高位震荡,但山东地炼成品油价格仍维持稳定,部分炼厂小幅下跌。

3.双节临近引发关注

随着中秋和国庆双节的临近,山东炼厂节前去库计划已成为市场关注的焦点。炼厂需要在节假日期间调整生产计划,以应对市场需求的变化。

二、市场现状

1.炼厂出货表现平淡

近日山东地炼炼厂出货表现一般,导致库存上升。尽管国际油价在高位震荡,但炼厂仍选择以出库促销为主,稳定市场价格。

2.中下游商家按需订购

在中下游商家方面,市场情绪较为谨慎,多以销库为主,按需订购。这使得山东地炼市场成交氛围略显平淡。

3.市场多看少做

由于市场不确定性因素较多,业者多持观望态度,市场交易活跃度较低。预计在双节前,山东地炼成品油市场仍将保持稳中有跌的态势。

综上所述,山东地炼成品油市场面临一定的供需压力,国际原油趋势和双节临近等因素使得市场博弈加剧。炼厂需要在节前合理安排生产计划,以应对市场需求的变化。在中下游商家方面,市场情绪较为谨慎,多以销库为主,按需订购。在双节前,山东地炼成品油市场仍将保持稳中有跌的态势。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8205.html

相关推荐

-

[汽柴油]:汽柴油需求向弱 华东江浙沪独立炼厂汽柴销量均降

春节假期临近,成品油市场逐步进入退市消库阶段,市场操作积极性下降,好在柴油裂差低位,春节前汽柴油备货基本告一段落,节后柴油存低位适度反弹预期。 从华东独立炼厂竞拍价格以及产销存变化趋势来看:截止20…

-

山东地炼成品油价格稳中看涨:原油小涨,炼厂汽柴油产销比未破百

今日油价稳中看涨,这是因为隔夜原油收盘价格小涨,但山东炼厂出货情况不佳。预计今天山东地炼成品油价格会有所上涨。

-

[汽柴油]:节后需求疲弱 成品油价格持续下落

截至1月8日当周,山东独立炼厂汽柴油价格均呈下跌趋势。其中,92#汽油价格为6967元/吨,环比下跌25元/吨,跌幅0.36%;0#柴油价格为5673元/吨,环比下跌66元/吨,跌幅1.15%。本周期…

-

[汽柴油]:美伊局势扰动推升原油 国内裂解价差再度承压下行

导言:截至2026年1月16日,国内成品油复合裂解价差为618元/吨,环比下跌40元/吨(-6.08%)。 图1 国内成品油复合裂解价差(元/吨) 图2国内成…

-

山东地炼成品油价格走势分析:原油涨跌互现,中下游商家适量补库

隔夜原油期价涨跌互现,昨天山东炼厂整体出货表现一般,导致今天炼厂方面以出货为主,中下游商家适量补库。受此影响,山东地炼成品油价格下落,跌幅在30-50元/吨。

-

原油油价陷入动荡,市场静待方向明确

国际油市再度陷入动荡,油价频繁大幅波动,让市场参与者们倍感困扰。据最新报道,美国和以色列正尝试重启关于加沙地带的停火谈判,这一地缘政治动态无疑为油市增添了一层不确定性。与此同时,欧…

-

假期结束在即,国际油价大跌,国内油价有望下调!

随着国庆假期接近尾声,国内油价调整也进入了倒计时。根据最新统计数据,新一轮油价调整预计上调油价60元/吨,折合升计算,预计上涨油价0.05元/升-0.06元/升。然而,就在国庆假期期间,国际油价却大幅下跌,在不到 10 天内下跌约 10 美元/桶。其中WTI 跌 9%,布伦特跌近 12%。这使得国内油价涨幅有望大幅下降,车友们有望迎来今年的第七次油价下调。

-

[汽柴油]:上半年海外汽油库存增库 汽油出口套利同比跌幅达105%

导语:2025年上半年受制于经济放缓,及新能源替代加速影响。海外汽油去库能力显著减弱,同比均累库,拖累新加坡价格汽油价格下跌明显。而国内汽油受采购高成本支撑,抑制跌幅。据测算,上半年国内汽油月均出口套利为-23元/吨,同比下跌446元/吨,跌幅达105%。汽油出口套利同比下跌明显。我们认为主要影响因素有以下几个方面。 图1 2023-2025年国内汽油出口利润走势(以华东平仓价格为基准测算)(元/吨) 数据来源:资讯 表1 2023-2025年上半年汽油月均出口套利同比对比(元/吨) 产品 2023年 2024年 2025年 同比 涨跌幅 上半年汽油月均出口利润 332 423 -23 -446 -105% 数据来源:资讯 一、上半年新加坡轻质馏分油库存同比累库 受经济活动放缓制约,及新能源汽车渗透率不断提升影响,亚洲汽油需求疲软,导致1-4月新加坡轻质馏分油库存同比累库。为缓解库存压力,部分国家降价主动去库,同时4-5月国内炼厂集中检修,汽油出口量偏低,5-6月新加坡轻质馏分油库存同比得以下降。但整体看,上半年新加坡轻质馏分油月均库存同比累库。2025年上半年月均库存为1485万桶,同比增长18.03万桶,增幅1.21%。拖累新加坡汽油价格同比下跌明显。统计,上半年新加坡汽油月均完税价为8043元/吨,同比下跌1174元/吨,跌幅12.74%。 图2 2023-2025年新加坡中质馏分油库存走势(万桶) 数据来源:资讯 二、上半年欧美汽油库存同比均增 图3 2023-2025年欧洲ARA汽油库存走势图(万吨) 图4 2023-2025年美国汽油库存走势图(亿桶) 数据来源:资讯 数据来源:资讯 2025年上半年欧洲部分炼厂检修结束后产能利用率增长,欧洲汽油产量同比增长。同时套利空间开启时,部分北美资源流入。然汽油消费低迷,且新能源汽车替代率上升,均挤压汽油需求。欧洲ARA汽油库存同比累库。2025年上半年欧洲ARA汽油 月均库存为136.66万吨,同比增长31.38万吨,增幅29.81%。美国炼厂高负荷运行,然经济放缓消费降级,汽油去库减弱,美国汽油库存同比累库。2025年上半年美国汽油月均库存为2.36495亿桶,同比增长0.00471亿桶,增幅0.20%。 三、2025年上半年国内汽油价格受产量减少及成本高企支撑,跌幅受限 2025年上半年国内部分独立炼厂装置因原油短缺或搬迁停工,炼厂开工负荷下降。同时受制于国内新能源汽车替代加强,汽油消费下滑影响下,国内汽油产量下降。统计,2025年上半年汽油产量为8187万吨,同比下降510万吨,降幅5.86%。上半年国内汽油产量同比下降,且主营及中间商采购成本高位,均支撑国内汽油价格跌幅受限。上半年国内汽油出口月均到岸含税价为8065元/吨,同比下跌729元/吨,跌幅8.29%。 上半年新加坡汽油月均完税价格同比下跌12.74%,而国内汽油出口月均到岸含税价下跌8.29%。新加坡汽油价格跌幅远超国内,导致国内汽油出口套利同比大幅下跌。 图5 2023-2025年新加坡汽油完税价格与国内汽油油出口到岸含税价走势图(元/吨) 数据来源:资讯 四、预计下半年国内汽油出口套利维持低位运行 表2 2025年上半年与下半年汽油出口套利对比(元/吨) 产品 2025年上半年 2025年下半年 产品 涨跌幅 下半年汽油月均出口利润 -23 50 73 317% 数据来源:资讯 全球炼油产能过剩,然经济增速放缓拖累消费下滑,及新能源渗透率不断提升,均挤压汽油需求,预计下半年新加坡汽油价格将弱势运行。2025年下半年国内汽油供需同比仍将延续下滑态势,维持供需基本平衡状态,新能源替代加剧是影响汽油供需格局的重大利空因素,预计下半年国内汽油价格或将弱势运行,但受高成本支撑,价格跌幅受限。预计下半年国内汽油出口套利将继续低位甚至倒挂运行。

-

山东炼厂产销小幅提升,国际油价突破90美元关口!今日油价上涨

昨天山东地方炼厂成品油产销均未破百,但环比前一日略有提升。今早隔夜国际油价继续上升,布伦特突破90美元关口,WTI 涨1.33%;布伦特原油涨1.17%。主要因素在于原油延续收涨提振市场心态,昨天地方炼厂产销虽未达产销平衡,但环比有所提升,今天成品油市场价格存小幅探升走势。

-

[汽柴油]:5月华北成品油价格回弹 6月价格趋势如何?

5月份,柴油市场在原油带动下,供需面发生微幅改变,价格开始触底反弹;但汽油需求未有明显提振,价格仅出现微幅上涨。6月,汽柴油需求面将发生逆转,月底开始价格或出现分化走势。 1.柴油价格触底反弹3.54% 汽油价格微幅上涨0.49% 截至5月23日,华北地区汽柴油市场价分别为7561元/吨、6697元/吨,汽柴油价格较5月低点分别上涨37元/吨、230元/吨,涨幅分别为0.49%、3.54%。柴油价格触底反弹,汽油价格微幅走高。 图1 2024-2025年华北汽柴油价格与原油价格走势图 数据来源:资讯 5月份华北地区汽油价格延续下跌走势,临近端午假期,受节前备货带动,价格微幅反弹。柴油价格自5月初开始触底反弹,支撑柴油价格反弹的主要利好,一方面来自原油价格上涨支撑,一方面来自需求预期向好。5月中旬开始,河南地区麦收需求备货陆续展开,叠加社会库存偏低,油价上涨带动中游贸易商及下游终端采购积极性提升,需求集中释放继续推升柴油价格,主营保利润销售政策重启,地方炼厂油价也应势上涨。 2.中游贸易商小单补库 从社会库存来看,截至5月22日,华北地区社会库存汽柴油均处于三成以下的低位水平,但周内汽油存在端午节前备货,且原料价格走高,带动贸易商备货积极性提升。柴油受油价上涨亦存在少量补库操作,基于对未来长期需求不稳定的担忧,贸易商采购仍偏谨慎,多以小单操作为主。 图2 华北汽油社会库存走势 图2华北柴油社会库存走势 数据来源:资讯 数据来源:资讯 3.6月成品油市场将如何演绎? 成本面,今年6月美伊和伊以局势的走向值得关注。历史来看,6月美国夏季出行高峰对燃油消费的提振效果较为明显,也将提供利好拉动,预计6月国际油价存在上涨契机。 供应面,现阶段,山东地炼开工率仅为42.79%(不含大炼化),且6月山东地区检修炼厂较为集中,涉及检修产能2330万吨/年,供应存在收紧预期。华北地区主营炼厂天津石化、燕山石化亦处于检修阶段,整体华北区域供应收紧明显。 表1 2025年山东地方炼厂检修计划表 数据来源:资讯 需求面,6月份柴油市场利好主要集中在麦收需求,这将打压中游贸易商囤货积极性,终端避险心态亦加重,中下游采购将偏谨慎为主。6月份汽油市场的利好将来自于暑期到来前的补库需求,但从去年6-8月份汽油价格走势来看,价格持续趋稳,波动不大,今年新能源替代率继续攀升,对于汽油消费冲击加大,因此中下游操作心态亦偏谨慎。 总结来看,6月份汽油价格或呈现先跌后涨的趋势,柴油价格与汽油相反,走势将先涨后跌。