隔夜原油收涨,对油市产生了一定的提振作用。然而,在山东地区,炼厂整体出货情况一般,因此今天汽柴油行情呈现弱势盘整态势。尽管区内炼厂稳价出货较多,中下游商家也适量补库,但市场交投氛围温和,价格主稳。

隔夜原油收涨,对油市产生了一定的提振作用。然而,在山东地区,炼厂整体出货情况一般,因此今天汽柴油行情呈现弱势盘整态势。尽管区内炼厂稳价出货较多,中下游商家也适量补库,但市场交投氛围温和,价格主稳。

一、原油市场动态

11月9日,原油市场在周四一度尝试组织反弹,但夜盘冲高之后在大宗商品整体回落及美联储鲍威尔鹰派发言冲击下,还是基本回吐了日内涨幅,终结两日连跌微幅走高。WTI原油期货12收盘75.74涨0.41美元/桶或0.54%;布伦特原油期货01收盘80.01涨0.47美元/桶或0.59%。尽管原油市场波动对油市产生一定影响,但山东地区炼厂出货情况一般,因此汽柴油行情弱势盘整。

二、山东地区炼厂油价行情回顾

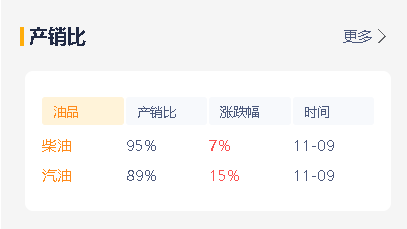

昨天山东炼厂成品油价格下落。汽油主流成交7950至8150元/吨,柴油主流成交7300至7400元/吨。前天原油续跌施压油市,且前一日山东炼厂整体出货欠佳,因此昨天山东地区汽柴油行情降势难止,区内炼厂油价承压走低,中下游消库观望,市场交投氛围平平。昨日山东炼厂汽油产销率为89%,柴油产销率为95%。

三、未来市场展望

当前山东地区炼厂维持低产推价策略,原油市场的趋势成为指导未来油价的重要因素。随着冬季的到来,需求旺季的来临将对油价产生一定的支撑作用。然而,在中短期内,原油市场的波动性可能会继续影响山东地区炼厂成品油价格。因此,建议业内人士密切关注原油市场的动态,以便及时调整购销策略。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8851.html

相关推荐

-

[汽柴油]:区域性现货趋紧推动柴油上升 而终端油站零售利润仍将增多

区域性现货趋紧,促使国内市场汽跌柴涨为主,然目前汽柴油裂解价差均处十年均线之上,后续上涨有阻力。本轮零售限价预期上调幅度收窄,预计6月3日调价后,国内加油站汽柴油利润空间均呈扩大趋势,汽油理论零售利润较柴油大。 一、区域性现货趋紧 国内市场汽跌柴涨为主 图1国内汽柴油价格走势图(单位:元/吨) 数据来源:资讯 由上图看出,进入5月中下旬,国内汽柴价格跌后小幅反弹走势,尤其柴油上涨力度较汽油强。从5月中旬至今(5月27日),国际原油高位震荡小幅下降为主,随着美国关税政策压力减弱,美伊核谈仍存分歧,而OPEC+维持增产立场,美国原油及成品油库存增长等因素影响,整体导致国际油价震荡小幅下滑。截止5月27日,布伦特收盘64.09美元/桶,较5月15日下跌0.68%。反观国内市场,5月中下旬国内成品油市场价格则呈汽降柴涨态势运行,但波动幅度相对小。主要是5月中下旬南方地区及局部华北、西北地区受降雨天气影响,户外工程开工受限,人们出行频次减少,并且无节假日需求支撑,汽柴需求偏淡。但月内主营炼厂集中检修,虽下旬有高桥石化、锦西石化、北海炼化及惠州石化二期装置陆续检修后重启,但其资源尚未恢复供应,叠加茂名石化装置降负减量、华东某民营大炼化船单交货延期等等消息冲击,导致市场出现区域性柴油现货趋紧现象,主营单位及贸易商采购成本居高不下,促使各地柴油价格延续小幅探涨。截止5月27日国内汽油价格为7710元/吨,较5月15日下降0.14%;柴油价格为6704元/吨,较5月15日上涨1.25%。(价格对比详情如下表1) 表1近期原油及汽柴价格对比(单位:美元/桶、元/吨) 产品 5月15日 5月27日 涨跌幅 涨跌率 布伦特 64.53 64.09 -0.44 -0.68% 92#汽油 7721 7710 -11 -0.14% 0#柴油 6621 6704 83 1.25% 数据来源:资讯 二、近期成本面相对高位 山东独立炼厂炼油利润环比下降 图2 主营炼厂及山东独立炼厂综合炼油利润(单位:元/吨) 数据来源:资讯 据数据监测,5月22日当周主营炼油利润579.85元/吨,环比跌22.8%,周内测算原油成本3787元/吨,环比上涨144元/吨,主要炼油产品周均价下跌0.52%,成本涨产品跌,利润下跌。 5月22日当周山东独立炼厂加工进口原油周均综合利润333.69元/吨,环比下跌0.49%,同比上涨19.31%。原油周均成本3438元/吨,涨6元/吨;综合收入5372元/吨,涨1元/吨,其他成本波动微弱,成本涨幅大于综合收入涨幅,炼油利润下跌。 三、阶段性汽柴批发价均小涨 零售利润汽柴均跌 因我国零售利润基本是根据十个工作日的原油的波动来传导,在5月6日至5月19日汽柴油零售限价分别下调230元/吨、220元/吨,但国内汽柴油批发价格跌幅较零售限价的大,因此,汽柴油批零价差扩大,加油站利润零售利润增加。但进入新一轮零售调整周期,国内汽柴油批发价呈汽跌柴涨态势运行,而零售限价执行下调后的价格后,汽柴油批零价差环比上一周期均出现下降,因而加油站汽柴油理论零售利润均下降。具体如下所示: 图3 国内加油站汽柴油零售利润走势图(单位:元/吨) 数据来源:资讯 资讯测算,截至5月28日当周,国内加油站92#汽油零售利润均值为1321元/吨,环比下跌9.13%。0#柴油零售利润均值为643元/吨,环比下跌19.75%;周内汽柴批发价均小涨,但零售限价未作调整,故本周期汽柴油零售利润均环比下降为主。 四、后续国内成品油利润如何转移? 表2汽柴价格及批零价差预测(单位:元/吨) 产品 5月19日 6月3日E 环比 92#汽油市场价 7658 7620 -0.50% 92#批零价差 1768 1856 4.98% 0#柴油市场价 6591 6630 0.59% 0#批零价差 1287 1298 0.85% 数据来源:资讯 截至5月27日原油综合变化率1.60%,周期内第7个工作日,预计对应上调幅度75元/吨,成品油调价窗口将于6月3日24时开启。目前原油变化率正向运行,但随着预期上调幅度缩小,终端油站端午节囤货相对谨慎,多按需采购为主。从历年6月国际油价来看,涨势占优,主因6月美国夏季出行高峰对燃油消费的提振效果较为明显,也将提供利好拉动;另外,今年6月利好因素也依然存在,美伊和伊以局势的走向值得关注,预计6月国际油价存在上涨契机,因此,对国内成品油市场有一定利好支撑。6月份国内主营炼厂检修产能较5月少,且随着5月下旬开启的主营炼厂产能陆续恢复,降负荷的炼厂恢复开工,延期交货船单6月上旬陆续到货,市场汽柴油现货趋紧现象将有所缓解。6月份高温天气及部分中高考出行支撑汽油需求;但南方及部分北方地区降雨继续抑制汽柴需求,且国内新能源替代及LNG替代持续,汽柴需求有下滑趋势。另外,目前汽柴油裂解价差在十年均线之上,后续价格上行均有阻力。但从近期主营单位及贸易商采购的汽柴油船单价来看,价格均处相对高位,一定程度抑制后续跌幅,柴油较汽油坚挺。综合来看,预计6月3日国内汽柴价格有汽跌柴涨趋势,汽油价格在7620元/吨,较5月19日下跌0.50%;柴油价格在6630元/吨,较5月19日上涨0.59%。因下一轮零售价将于6月3日24时调整,目前来看上调幅度较小,预计至调价日零售限价有搁浅或者小涨的可能,预计6月3日调价后,国内加油站汽柴油利润空间均呈扩大趋势,汽油理论零售利润较柴油大。

-

北方大雪天气压制出货,山东地炼油市场行情回顾及今日预测

昨天北方地区遭遇大雪天气,对炼厂成品油产销造成一定影响,导致产销平衡难以达到。然而,隔夜原油收盘略有上涨,对市场的影响不大。今天随着路况的改善,刚性需求的库存补充需求将增加。危骆邦预计,山东地区的炼油厂今天稳定汽油价格出货,柴油价格可能下降10-20元/吨。

-

原油下跌!国内汽柴油价格市场:成品油批发价格小幅下调

原油市场表现出小幅下跌的趋势。由于中下游企业备货基本到位,加上市场成交情绪逐渐降温,导致部分上游和中游企业急于出货。根据危骆邦的预测,今日中国汽柴油批发价格将有望下调20-30元/…

-

[汽柴油]:金九银十到来 东北汽柴油9月能否起势

进入9月份,伴随天气转凉,户外开工增加及区内秋收在即,近期区内市场成交氛围有转好迹象。截止到9月2日,东北地区92#汽油市场价格为7684元/吨,跌31元/吨,环比-0.40%;0#柴油市场价格为66…

-

[汽柴油]:5月柴油出口量小幅放宽,出口利润仍较可观

据海关总署数据显示,5月国内成品油出口总量130万吨,环比涨14.62%,其中汽油出口量3万吨,环比涨40.33%;柴油出口量31万吨,环比涨61.42%;煤油出口量96万吨,环比涨4.16%。柴油出…

-

[汽柴油]:“过山车”行情收官 五月成品油价格全线回调

导语:2026年5月,国内成品油市场经历了戏剧性的“过山车”行情。继4月上旬创下年内新高后,汽柴油价格在4月中旬至5月快速回落,全国均价显著下跌。以四川视角来看,其价格波动幅度远超全国平均水平,峰值更…

-

国内汽柴油零售限价大涨!成品油或迎来新一轮调整

近期,国际原油市场波动频繁,尤其是本周初,美国原油价格一路攀升,最高突破80美元关口,布伦特原油价格也跃至85美元以上。这一变动不仅影响了全球能源市场,也直接导致了国内成品油价格的…

-

[汽柴油]:国际原油震荡下降 山东独立炼厂破价走低

国际原油期货震荡下行,山东独立炼厂成品油行情则由强转弱,炼厂促销意愿强烈,中下游采购保守,市场成交氛围低迷。 1、利空袭来打压 炼厂承压破价 截止4月14日,山东独立炼厂国六92#汽油均价为853…

-

国际原油收盘提振心态!今日山东地炼油厂最新油价行情上涨

昨日国内汽柴油价格涨跌互现,山东地炼汽柴油普涨40-50元/吨,其他地区汽油小涨柴油小跌为主。山东地区经历多日价格下跌后,中下游入市采购增加,产销率大幅提升,刺激部分炼厂出现二调上涨。其他地区价格波动较小。

-

汽柴油价格走势分析:山东炼厂出货下降,成品油价格或稳中微调

昨日,美国商业原油库存的大幅下滑,以及汽油和馏分油库存的减少,推动了国际油价的上升。WTI原油期货和布伦特原油期货均有所上涨,这在一定程度上提振了市场情绪。然而,山东炼厂的出货情况…