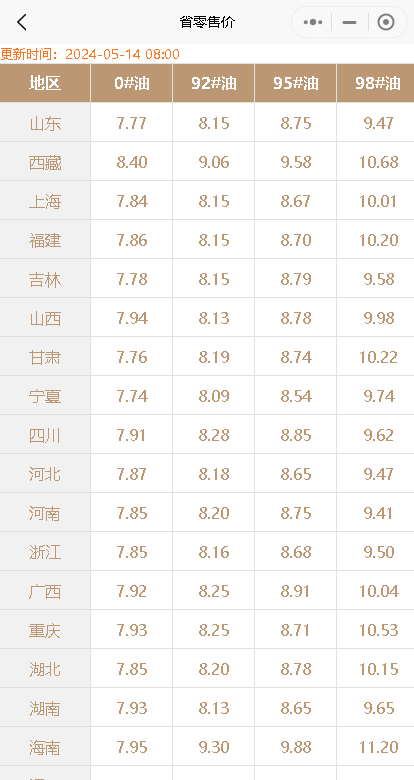

近期关注油价的朋友们有好消息了!据最新消息,明晚油价将大幅下调,预计每升降价1毛6左右,国内成品油零售限价将迎来今年最大的一次下调。

近期关注油价的朋友们有好消息了!据最新消息,明晚油价将大幅下调,预计每升降价1毛6左右,国内成品油零售限价将迎来今年最大的一次下调。

一、原油变化率影响

本轮油价调整的第9个工作日,参考原油变化率为-4.81%,这是一个较大的负值,意味着国际原油市场上价格的下跌。根据这一数据,预计明晚汽柴油价格将下调210元/吨,换算成每升约降价1毛6左右。

二、今日国际市场消息

OPEC+可能延长减产协议的消息传出,导致j今早隔夜国际原油价格略有上涨。然而,这并未改变原油变化率的趋势,仍然呈现下跌态势。

三、山东地炼价格预测

今日山东地炼柴油价格有望小幅上涨。受到OPEC+可能延长减产协议的消息影响,原油价格有所上涨,这可能会对山东地炼的成品油批发价格产生一定影响。不过,根据目前的产销情况,预计价格将保持稳定并有小幅上涨的趋势。

四、油价调整历史回顾

回顾今年油价的调整情况,虽然之前也曾出现过下跌,但总体上仍呈现上涨趋势。这次调整是今年第10次,也是迄今为止的最大跌幅,超过了之前两次调整的幅度。这也意味着,明晚的油价将会创下今年的最大跌幅。

根据规定,国内加油站将在明晚12点(5月15日24时)进行油价调整。这意味着车主们可以在调价之前提前加油,享受到更低的油价,为自己省下一笔开支。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/9860.html

相关推荐

-

山东地炼成品油价今日稳中小跌,原油大涨推动下周行情有望坚挺!

随着周末的临近,山东地炼成品油价格在本周经历了一番波动。在原油价格上涨的推动下,本周汽柴油价格整体呈现上涨趋势。然而,随着原油价格的止涨下跌以及炼厂出货量的减少,预计今天山东地炼的汽柴油价格将稳中小跌。

-

[汽柴油]:8月炼厂负荷有望继续攀升 成品油产量还将上升

本周中国炼厂产能利用率得益于燕山石化开工,上涨0.24%至71.85%,未来三周炼厂加工负荷和产量将保持窄幅波动、先涨后跌态势,资源供应整体充裕。预计8月整体开工负荷在72%,环比继续攀升。 一、主…

-

油价上涨趋势难挡,国内油价或将再创新高

近期国际原油价格持续走高,尽管中途有小幅回落,但整体涨势占据优势。截至目前,美国原油价格已涨至81.27美元/桶,布伦特原油价格回到84.82美元/桶。受此影响,国内成品油价也同步…

-

[汽柴油]:7月大连石化进入停产 搬迁项目加速推进

6月30日,中石油大连石化公司老厂区的1000万吨/年常减压蒸馏装置进入停工,这标志着老厂区2050万吨/年的原装置全面进入停产退出。与此同时,中石油大连石化(西中岛)炼化一体化项目的前期工作正在加速推进。中石油系统提前布局产量损失,确保总产量不受停产影响。 一、7月大连石化老厂区全面进入停产退出 6月30日,中石油大连石化公司老厂区的1000万吨/年常减压蒸馏装置进入停工,这标志着老厂区2050万吨/年的原装置全面进入停产退出。 6月30日,中石油大连石化1000万吨/年常减压蒸馏装置开始停工,预计生产装置在8月底完成装置内和装置上下游管线的工艺处理,9月底完成卸剂、交付拆除。在储运、转运系统退出节点方面,7月底储运罐区产成品库存完成出厂;8月底厂内中间物料、产成品储罐完成集中清库、交付刷罐;9月底储存不合格物料集中处置完毕,除原油系统外的储运、转运系统管线工艺处理完毕,除原油以外的所有油品类储罐全部交付刷罐;11月底原油储罐全部交付刷罐。 中石油大连石化公司属于集炼油与化工于一身的大型燃料-润滑油型炼化企业。其原油一次加工能力2050万吨/年,码头吞吐能力超过2300万吨。两套常减压装置(600万吨/年和450万吨/年)分别于2024年6月和10月进入关停,本次1000万吨/年常减压装置关停标志着老厂区进入全面停产退出阶段。 与此同时,中石油大连石化(西中岛)炼化一体化项目的前期工作正在加速推进,本项目拟新建1000万吨/年炼油、120万吨/年乙烯及其下游装置,并配套建设储运、公用工程和辅助设施。该项目将实现中国石油大连石化公司向炼化一体化企业的转型。 二、大连石化成品油产量逐年下滑 根据了解,2025年1-6月大连石化成品油产量在360万吨,占到中石油炼厂总产量的2.55%,占中国总产量的1.69%。是东北中石油成品油产量最大的炼厂,在中石油体系中,仅次于揭阳石化,和云南石化、广西石化产量大体相当,属于石油系统产量排名靠前的重要炼厂。依靠天然深水码头大连港,大连石化每月成品油出口量占中石油总出口量的30-40%,是重要的出口炼厂和北油南下源头炼厂。 图1大连石化成品油产量及份额变化走势图(万吨) 数据来源:资讯 获悉,7月大连石化原油计划加工量和成品油计划产量已经清零,还有少量清库交货任务。 三、提前布局产量替代 总产量基本不受影响 针对大连石化停产计划,中石油提前布局和安排,减少因炼厂停工导致的对周边市场和出口的影响。 根据7月10日最新数据显示,国内炼厂汽油周产量在300.3万吨,较6月初上涨16万吨。柴油周产量在392.14万吨,较6月初上涨29万吨。自6月后汽柴油产量一直处于上涨态势,提前为大连石化停产损失做准备。另外,中石油也在6月重启对东北某炼厂的集采订单,用来弥补下海量的缺失。 图2 中国炼厂汽油周产量走势(万吨) 图3 中国炼厂柴油周产量走势(万吨) 数据来源:资讯 根据对未来三周的产量预估,汽柴油将延续上行态势,7月国内产量并没有因为大连石化停产受到较大波动,整体供应保持稳中上行态势。

-

[汽柴油]:汽柴油裂解价差环比下落26.7% 进入中低位区间

周内原油先涨后跌,整体上扬,均值上涨5.3%,成本端虽存利好指引,但国内汽柴油价格受需求乏力,节前备货情绪谨慎影响,价格上涨乏力,成品涨幅显著弱于原油,裂解价差环比下跌达26.7%,周均549元/吨,…

-

中秋、国庆双节来临,节后成品油调价预测:上调45元/吨

随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

-

[汽柴油]:预计4月炼油装置开工率创新低 较2月底下落超10%

3月以来,随着伊以冲突带来的能化市场价格大幅波动,成品油价格亦不例外,单日价格涨幅不断刷新历史,而随着事件发酵的降温,价格开始高位回落修复。数据统计,截止4月8日,国内92#汽油价格9975元/吨,较…

-

[汽柴油]:幅度不足50元/吨 本轮汽柴油调价将迎搁浅

一、幅度不足50元/吨本轮调价将搁浅 据资讯成品油分析师刘炳娟预测,2025年7月29日24时(也就是本周三零点),成品油调价窗口将再度开启。截止目前对应下调幅度25元/吨,位于50元/吨的调价红线…

-

原油零星小涨,山东地炼出货下降,今天成品油价格下跌

本文将对9月4日原油市场的关键因素进行分析,并针对今天山东地炼成品油市场走势进行分析。在供应趋紧的背景下,布伦特原油收盘继续上升,但涨幅较小。山东地炼昨日出货不佳,预计今天山东地炼成品油价格将下跌。

-

[汽柴油]:原油高点回调施压 山东炼厂汽油坚挺过度

国际原油期货高位回落,炼厂挺价度日,夏季消费提升,油站采销周期缩短,市场购销尚可,后市多持看涨预期。 1、原油高位回落 汽油挺价过度 2026年5月,国六0#汽油均价为7905元/吨,环比下跌36…