随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

需求端仍然表现良好。长假将至,昨天汽油需求向好预期增强,终端仍有补库需求。柴油方面也表现稳定,逢低补库现象仍然存在。尽管高价小幅下调,但低价出货尚可,吸引下游采购。昨天山东炼厂汽柴油产销比都实现破百。叠加今早隔夜原油收盘大涨3%左右来看,今天山东炼厂汽柴油批发报价稳中上涨。

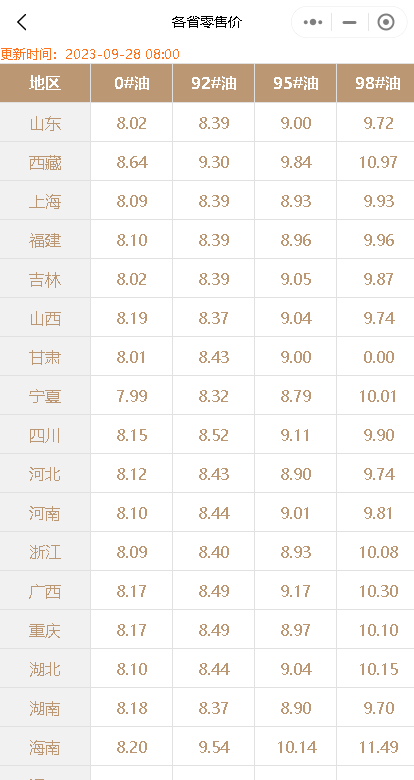

今日国内成品油零售限价调整预测:

新一轮国内成品油零售价“第20轮”将于2023年10月10日24点开启调整窗口,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

2023年新一轮国内成品油零售价“第20轮”即下次调价将于2023年10月10日24点开启调整窗口。据测算,原油昨日大涨近4%,且连续两日上涨,国庆后油价大概率要涨。今天9月28日早盘,国内第6个工作日参考原油变化率为1.83%,油价涨跌预测为“油价涨价”,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8368.html

相关推荐

-

山东地炼油价降势趋缓:节后补货,利空主导下,今天汽柴油稳价

随着国庆长假的结束,山东地炼成品油市场逐渐回暖。尽管假期期间整体出货情况欠佳,但隔夜原油价格上涨为油市带来了利好消息。节后,中下游商家相继入市补库,使得山东地区汽柴油行情降势放缓。今天山东地炼成品油价格主稳,部分炼厂小跌10-30元/吨。

-

[汽柴油]:汽柴批发价格宽幅上行 终端零售利润空间收窄

本轮计价周期内,国际原油震荡收涨,市场依然担忧美伊关系的不确定性,叠加俄乌和谈暂无实质性进展,潜在供应风险再现,国际油价上涨。整体来看,计价周期内挂靠油种均价上移,所对应的原油综合变化率正向区间运行,…

-

3.8油价汇总!山东地炼成品油价预测:汽柴油批发市场行情

随着女神节的到来,山东地炼市场也迎来了新的动态。国际原油价格的小幅下跌并未对市场产生显著影响,但山东炼厂的出货情况有所改善,尽管汽油产销仍未达到平衡,柴油产销则相对充足。在这样的市场背景下,危骆邦预计今日山东地炼油价将出现一些调整。

-

[汽柴油]:国内汽柴油裂解价差上升超10% 创年内最飙升幅

一、国内裂解价差回涨幅度超10% 截至11月14日,国内成品油复合裂差为886元/吨,环比大幅上涨87元/吨(10.94%)。 图1 2025年国内裂解价差走势…

-

原油飙升提振中下游市场,山东地炼成品油价格上涨50元/吨!

昨天山东地区炼厂产销率均未能达到百分之百。然而,隔夜原油价格飙升,提振了中下游市场的积极性,因此危骆邦预计今天山东地区的炼成品油价格将上涨50元/吨。

-

[汽柴油]:原油连日上扬 西北大区价格能否连续涨势

前期原油价格弱势运行,汽柴价格亦呈震荡走跌趋势,近日因原油价格止跌回涨叠加区内前期库存低位运行,西北大区价格显现涨势。截至 8 月 22 日,西北地区 92#市场价格 7931 元 / 吨,涨幅 0….

-

9.5油价汇总!山东地炼成品油:油价盘整为主,局部小跌30元/吨

随着国际原油收盘小涨,市场出现一定利好指引。然而,昨日山东地方炼厂出货表现欠佳,汽柴油产销未能实现平衡,库存水平持续上升。今日,山东地炼成品油行情整体呈现盘整态势,局部地区可能出现小跌30元/吨的情况。各炼厂实时装车价如下:

-

[汽柴油]:原油弱势带累油市 山东炼厂小幅回调

国际原油期货震荡下行,山东独立炼厂成品油行情延续弱势,炼厂方面营销重心偏出货,中下游商户节前备货操作未启,主因多持看空情绪。 1、原油弱势拖累油市 山东炼厂降价促销 截止9月23日,山东独立炼厂国…

-

[汽柴油]:汽柴价格逆势走强 行情是否触底反转

导语:本周,原油价格震荡下跌,汽柴油价格却逆势走强,以山东地炼市场为例,资讯统计,近一周布伦特原油下跌0.62至63.01美元/桶,而山东汽油价格却上涨66元/吨至7043元/吨,涨幅0.95%;柴油…

-

[汽柴油]:原油续跌利空油市 山东独立炼厂破价走低

国际原油期货弱势下行,山东独立炼厂油价一再走低,中下游逢低买入,炼厂销量增长,市场成交表现向好。 1、原油续跌施压 炼厂承压走低 截止6月23日,山东独立炼厂国六92#汽油均价为7889元/吨,环…