本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

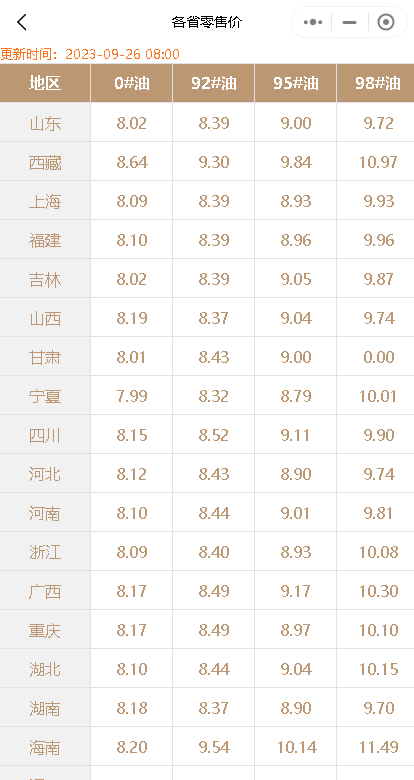

首先,我们来看看山东地炼成品油行情:

昨天,炼厂的出货情况一般,而今天则是节前最后一个补货日。尽管如此,由于近期阴雨天气增多,汽柴油的需求均表现一般,这给炼厂的出货带来了一定的压力。更值得注意的是,原油市场在隔夜收盘时零星涨跌互现,这种不稳定的状态对成品油批发报价行情带来了一定的压力,导致今天出现了稳中小跌的情况。

接下来,我们来关注一下国内汽柴油零售限价调整的情况。

据预测,2023年的新一轮国内成品油零售价“第20轮”调整将于10月10日24点开启。国内第4个工作日参考原油变化率为1.01%,油价的涨跌预测暂时为“油价调整搁浅”。尽管国内汽、柴油累计预测上调40元/吨,但这一上调幅度未达到规定的上调红线,且正在不断缩小,有望出现降价的情况。

然而,我们必须明确的是,油价的涨跌不仅仅受到原油市场的影响,还受到全球经济形势、市场供需等多个因素的影响。因此,即使原油市场出现反弹,也不一定意味着国内汽柴油零售价会出现相应的反弹。

综上所述,山东地炼成品油行情和国内汽柴油零售价调整的预测均需要综合考虑多种因素。尽管原油市场的反弹可能会对终端采购和地炼出货产生积极影响,但终端补货陆续到位以及连续阴雨天气等因素仍可能对行情产生影响。同时,汽柴油零售价的调整也受到多种因素的影响,未来走势仍需观察市场动态。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8473.html

相关推荐

-

2024年炼化企业利润大幅下滑:市场结构与未来趋势解析

2024年,炼化企业的生产利润普遍下滑,特别是沥青型炼厂遭遇了严重的亏损停工现象。燃料型炼厂也面临着利润下降的困境,而一体化炼厂的利润跌幅相对较小,部分甚至实现了盈利增长。这种差异…

-

今日成品油行情调整:山东独立炼厂汽油价格下跌,柴油价格主稳

昨天山东独立炼厂原油出货产销率不及产销平衡,加之今早隔夜原油收盘下滑,今天山东独立炼厂汽油价格下跌,柴油价格主稳。昨日山东地区炼油厂汽柴油批发报价行情回顾如下:

-

山东地炼油价调整:产销率不足,汽油柴油价格稳中下滑

据最新统计数据显示,山东地炼汽油价格和柴油价格近日出现了不同程度的调整。昨天中下游入市按需补货,山东地炼汽油产销率、柴油产销率不足产销平衡。原油价格的下跌对市场情绪产生了一定影响,今天山东地炼油市保持稳中下滑的态势。

-

[汽柴油]:上半年新加坡中质馏分油增库 柴油出口套利同比跌幅达90%

导语:2025年上半年亚洲柴油面临供应过剩压力,部分炼厂主动降价去库,而现货需求低迷,拖累新加坡价格下跌明显。国内柴油受采购高成本支撑,抑制跌幅。据测算,上半年国内柴油月均出口套利为53元/吨,同比下跌502元/吨,跌幅达90%。柴油出口套利同比下跌明显。我们认为主要影响因素有以下几个方面。 图1 2023-2025年国内柴油出口利润走势(以华东平仓价格为基准测算)(元/吨) 数据来源:资讯 表1 2023-2025年上半年柴油月均出口套利同比对比(元/吨) 产品 2023年 2024年 2025年 同比 涨跌幅 上半年柴油均出口利润 202 555 53 -502 -90% 数据来源:资讯 一、上半年新加坡中质馏分油库存同比累库 上半年亚洲工业活动及物流运输复苏弱于预期,柴油终端消耗增速放缓,亚洲柴油仍面临供应过剩压力。为缓解库存压力,部分炼厂主动降价去库。导致上半年新加坡中质馏分油月均库存同比累库。2025年上半年月均库存为976.86万桶,同比增长25.12万桶,增幅2.64%。拖累新加坡柴油价格同比下跌明显。统计,上半年新加坡柴油月均完税价为6985元/吨,同比下跌1073元/吨,跌幅13.32%。 图2 2023-2025年新加坡中质馏分油库存走势(万桶) 数据来源:资讯 二、上半年欧洲柴油库存同比增长 图3 2023-2025年欧洲ARA柴油库存走势图(万吨) 图4 2023-2025年美国柴油库存走势图(亿桶) 数据来源:资讯 数据来源:资讯 2025年一季度欧洲柴油需求低迷,内陆库存充足,同比去年同期增长走势。二季度伴随欧洲农业用油需求激增,欧洲柴油库存实现去库。但整体来看,2025年上半年欧洲柴油库存同比增长。2025年上半年欧洲ARA柴油月均库存为225.53万吨,同比增长16.82万吨,增幅8.06%。截止上半年,自2月起美国柴油库存普遍低于去年同期,因美国部分炼厂检修及突发事故影响柴油供应下降,且美国二季度春耕用油激增,叠加流向欧洲资源回升。使得美国柴油库存同比下降。2025年上半年美国柴油月均库存为1.13699亿桶,同比下降0.08亿桶,降幅6.35%。 三、2025年上半年国内汽油价格受产量减少及成本高企支撑,跌幅受限 2025年上半年国内部分独立炼厂装置因原油短缺或搬迁停工,炼厂开工负荷下降。同时受制于国内经济增速放缓及新能源替代加速,柴油消费下滑影响下,国内炼厂柴油产量下降。统计,2025年上半年柴油产量为10002万吨,同比下降920万吨,降幅9.35%。上半年国内柴油产量同比下降,且主营及中间商采购成本高位,均支撑国内柴油价格跌幅受限。上半年国内柴油出口月均到岸含税价为6931元/吨,同比下跌597元/吨,跌幅7.93%。 上半年新加坡柴油月均完税价格同比下跌13.32%,而国内柴油出口月均到岸含税价下跌7.93%。新加坡柴油价格跌幅远超国内,导致国内柴油出口套利同比大幅下跌。 图5 2023-2025年新加坡柴油油完税价格与国内柴油出口到岸含税价走势图(元/吨) 数据来源:资讯 四、预计下半年国内柴油出口套利维持低位运行 表2 2025年上半年与下半年柴油出口套利对比(元/吨) 产品 2025年上半年 2025年下半年 同比 涨跌幅 下半年柴油月均出口利润 53 40 -13 -24% 数据来源:资讯 全球炼油产能过剩,然经济增速放缓拖累消费下滑,及新能源渗透率不断提升,均挤压柴油需求,预计下半年新加坡柴油价格将弱势运行。2025年下半年国内柴油供需同比仍将延续下滑态势,维持供需基本平衡状态,然高成本弱需求博弈下,市场业者采购心态更加谨慎,柴油需求旺季不旺,使得市场价格波动趋缓。下半年国内柴油价格或将涨幅有限。预计下半年国内汽油出口套利将继续低位甚至倒挂运行。

-

[汽柴油]:6月汽柴油出口总量287万吨 延续三个月下降

根据海关数据显示,6月,成品油出口总量约287万吨,环比跌8.1%,同比跌15.88%。其中,汽油出口反弹,柴油和煤油出口回落;上半年汽柴油累计出口总量不及同期。 一、6月出口总量连续三个月下滑 根据海关总署发布的数据,6月,成品油出口总量287万吨,环比跌8.1%,同比跌15.88%;其中,汽油出口量78万吨,环比涨13.08%,同比跌16.5%;柴油出口量33万吨,环比跌35.96%,同比跌59.99%;煤油出口量176万吨,环比跌8.23%,同比涨6.49%。出口总量连续三个月下滑,其中,汽油出口反弹,柴油和煤油出口回落。 6月出口占比中,煤油占比61.32%,柴油占比11.5%,汽油占比27.18%,煤油占比小跌,但继续占据主导位置;汽油占比上升,柴油占比回落。 表1 成品油出口量数据统计(单位:万吨)(海关公布量为四舍五入数值,准确数值后期继续更新) 品名 2025年6月 2025年5月 环比 2024年6月 同比 累计出口 去年同期累计 累计同比 汽油 78.00 68.98 13.08% 93.42 -16.50% 389 492 -21.10% 柴油 33.00 51.53 -35.96% 82.49 -59.99% 281 530 -46.89% 煤油 176.00 191.79 -8.23% 165.28 6.49% 998 965 3.45% 合计 287.00 312.29 -8.10% 341.18 -15.88% 1668 1987 -16.06% 数据来源:资讯 上半年,成品油累计出口总量达1668万吨,较去年同期下滑16.06%,跌幅继续收窄,其中汽油累计出口量389万吨,同比下滑21.1%,柴油累计281万吨,同比下滑46.89%,煤油累计998万吨,同比上涨3.45%,汽柴累计出口量较去年均出现不同程度下滑,柴油跌幅较大。2025年内,炼厂开工负荷下滑,汽柴收率下调,叠加消费趋势性下滑,炼厂产出的成品产量同比往年均走跌,这直接限制成品油出口量。 二、1-6月出口计划达成连续不达百 表2 成品油出口计划量数据统计(单位:万吨) 品名 2025年6月实际出口量 2025年6月计划出口量 计划达成率 1-6月实际出口 1-6月计划出口 计划达成 汽油 78.0 70 111.43% 388.5 372 104.44% 柴油 33.0 38 86.84% 281.4 274 102.69% 煤油 176.0 261 67.43% 998.3 1367 73.03% 合计 287.0 369.0 77.78% 1668.2 2013.0 82.87% 数据来源:资讯 根据资讯统计,6月实际出口总量仍不及计划量,其中,汽柴煤达成情况分别为111.43%、86.84%和67.43%,总达成情况77.78%。前6个月整体出口达成情况都不理想,累计总量达成率仅有82.87%。今年出口量持续不及预期主要原因有三点,一是国内炼厂开工负荷偏低,平均水平低于去年;二是炼厂减油增化进行中,成品油收率下滑;三是出口利润持续偏低,出口必要性降低,影响出口计划落地。 三、6月煤油出口同比上涨 汽柴油均不及同期 近十年,我国成品油出口量保持先涨后跌后震荡的走势,2024年成品油总出口量在3664万吨,同比下跌12.52%,预计2025年出口总量在3300万吨左右,同比继续下滑9% 。 图2 近十年中国成品油出口量走势(万吨) 图3 2021-2025年汽油出口量季节对比(万吨) 数据来源:资讯 图4 2021-2025年柴油出口量季节对比(万吨) 图5 2021-2025年煤油出口量季节对比(万吨) 数据来源:资讯 从五年季节图可以看出,1-6月汽柴油出口量整体低于往年,煤油在前三个月不及同期,4-6月同比由负转正。

-

原油暴跌超4%!今日国内山东地炼汽柴成品油批发价看空

近期国际原油市场经历了一轮显著的回调,这一变化不仅影响了国际油价,也对国内成品油市场产生了深远的影响。随着国际原油价格的下跌,国内成品油市场的看空情绪逐渐加重,短线成交量或将显著萎…

-

节后首日,山东炼厂成品油产销率突破100%,今日油价迎来上涨

随着双节假期的结束,市场的刚需补库操作逐渐活跃。在昨日节后首个工作日,山东炼厂的成品油产销率均突破100%,其中汽油产销率为104%,柴油产销率为122%,出货情况表现良好。

-

[汽柴油]:出口套利倒挂收窄 6月汽油出口量环比提升

1、进出口数据概况 2025年6月中国汽油进口0万吨,较5月持平。2025年1-6月累计进口量为3.65万吨,较去年同期涨100%。 2025年6月中国汽油出口77.83万吨,较上月提升8…

-

[汽柴油]:云南汽柴价格承压 后市预期凸现“汽涨柴跌”格局

导语:近期市场虽无新增重大利空事件,但看空情绪仍在不断累积。终端市场供过于求,市场参与者普遍采取谨慎策略,以刚性需求采购为主,加剧了价格下行压力。 一、国际油价跌破关口,市场看空情绪持续累积 …

-

[汽柴油]:阶段性资源趋紧 上半年广东地区成品油价格跌幅不及成本面

2025年上半年,广东省汽柴价格跟随原油成本面及需求下降而下降,但汽柴价格跌幅不及原油跌幅,主因省内阶段性汽柴油现货趋紧及需求同比降幅相对缓和支撑。 一、上半年成本面及需求面均下降 广东汽柴价格呈“涨-跌-涨-跌”态势运行 图1 广东汽柴油价格走势对比(单位:元/吨) 数据来源:资讯 2025年上半年,广东地区汽柴油价格均呈“涨-跌-涨-跌”的态势运行。1月上旬,受国际油价上涨,叠加国内主要港口停止美国制裁油轮停靠事件炒作,且独立炼厂进口燃料油税率上调,以及其抵税比重调整等等消息影响。另外,区内部分主营单位柴油现货偏少,控提销售,恰逢传统春节备货,整体推动汽柴价格在中旬左右达到年内高位。但1月中旬左右至5月初,国际原油呈震荡下行走势,国内汽柴需求难以支撑市场,主因汽柴油多受新能源替代,另外柴油还受到氢能等替代,需求量均呈下降态势。虽然期间市场出现区域性汽柴油现货趋紧现象,但该时间段汽柴油市场价格呈震荡下行态势。而5月中旬至6月底,随着美国与多国的“对等关税”暂缓实施,地缘冲突再起,国际油价开始跌后反弹,且五一假期备货,以及主营单位检修炼能增加,汽柴油现货趋紧现象再现,汽柴价格陆续跟随跌后反弹。但进入7月,随着伊以冲突缓和,国际油价冲高回落。另外,随着主营炼厂检修产能减少,前期故障装置恢复,且柴油受南方降雨及休渔季抑制需求,汽油需求增量有限,市场汽柴油资源相对充足,汽柴价格无明显利好支撑,跟随下降为主。截止6月30日,上半年布伦特均价为70.81美元/桶,同比下降15.12%。广东地区92#汽油市场价为8171元/吨,同比下降6.98%;广东地区0#柴油市场价为6970元/吨,同比下降6.82%。可见,今年上半年广东省汽柴油价格跌幅不及成本面跌幅。(价格对比详情如下表所示) 表1 上半年原油及广东汽柴油价格对比(单位:美元/桶、元/吨) 产品 2024上半年 2025年上半年 涨跌值 涨跌幅 布伦特 83.42 70.81 -12.61 -15.12% 92#汽油 8784 8171 -613 -6.98% 0#柴油 7480 6970 -510 -6.82% 数据来源:资讯 二、上半年广东地区部分炼厂检修 柴汽比下调 图2广东地区汽油、柴油月度产量走势图(单位:万吨) 数据来源:资讯 据资讯统计,上半年广东地区有惠州石化二期常减压装置检修,以及茂名石化炼厂降负荷,并且区内炼厂下调柴汽比,导致区内上半年汽油产量环比上涨,柴油产量环比下降。具体来看,上半年广东地区汽油总产量为921万吨,同比上涨4.56%;柴油总产量为980万吨,同比下降4.65%。 图3广东地区汽油、柴油月度消费量走势图(单位:万吨) 数据来源:资讯 据资讯统计,上半年广东地区汽油消费量累计为906万吨,同比下降2.42%;柴油消费量累计为960万吨,同比下降1.86%%。因广东省新能源汽车发展相对快速,对区内汽柴油消费继续替代,虽然今年上半年广东公路货物运输量同比增长1.93%,但房地产开工及公路水路交通固定资产投资同比均出现大幅下降,侧面反馈区内基建工程开工不及预期,因此,上半年广东省汽柴油需求继续下滑。 三、上半年广东地区汽油裂解价差多在均线之上 柴油基本在均线附近波动 图4广东地区汽柴油裂解价差(单位:元/吨) 数据来源:资讯 由上图看出,上半年广东地区汽油-原油裂解价差多在均线之上,柴油-原油裂解价差基本在均线附近波动,侧面反馈,炼厂生产汽柴油多有利润空间,且生产汽油的利润空间较柴油高。具体来看,上半年广东汽油-原油平均裂解价差1149元/吨,同比上涨7.86%,较五年均值高219元/吨;广东柴油-原油平均裂解价差851元/吨,同比上涨25.57%,较五年均值低80元/吨。 供应端方面,进入下半年,广东有广州石化常减压装置将于11月中旬左右例行检修,但下半年广东省检修产能较上半年少,预计下半年区内汽柴油产量环比增加,跟随汽柴油需求淡旺季调整柴汽比。另外,在省内炼厂检修期间,主营单位及贸易商仍有从山东、东北及华东等地采购汽柴油,区内资源供应预期相对充足。预计下半年广东省汽油总产量环比上涨2.03%,同比下降0.48%。柴油总产量环比上涨7.19%,同比下降5.18%。需求方面,虽然广东省新能源汽车替代明显,但下半年广东省油暑期出行需求支撑,中秋节、国庆节等假期支撑,预计下半年广东省汽油需求量环比仍有所增长,预计下半年广东省汽油消费量环比上涨0.95%,同比下降2.85%。7-8月广东省受台风及降雨天气影响,柴油需求相对疲弱,但进入9月,随着降雨减少,工程基建开工预期上升,且沿海开渔带来部分需求,物流运输跟随带动,柴油需求有提升趋势,预计下半年广东省柴油消费量环比上涨1.54%,同比下降1.83%。