本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

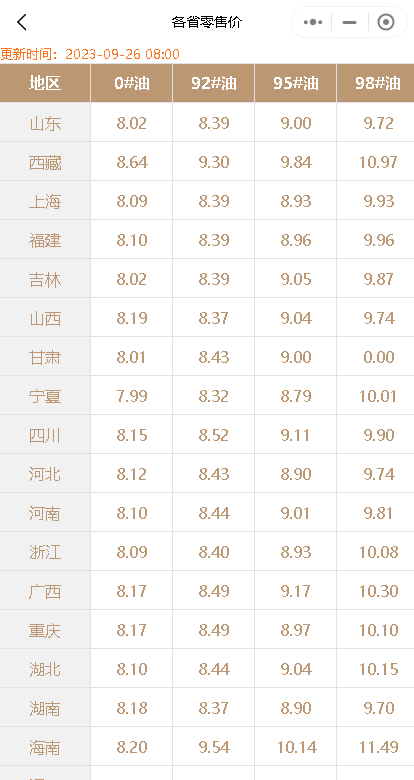

首先,我们来看看山东地炼成品油行情:

昨天,炼厂的出货情况一般,而今天则是节前最后一个补货日。尽管如此,由于近期阴雨天气增多,汽柴油的需求均表现一般,这给炼厂的出货带来了一定的压力。更值得注意的是,原油市场在隔夜收盘时零星涨跌互现,这种不稳定的状态对成品油批发报价行情带来了一定的压力,导致今天出现了稳中小跌的情况。

接下来,我们来关注一下国内汽柴油零售限价调整的情况。

据预测,2023年的新一轮国内成品油零售价“第20轮”调整将于10月10日24点开启。国内第4个工作日参考原油变化率为1.01%,油价的涨跌预测暂时为“油价调整搁浅”。尽管国内汽、柴油累计预测上调40元/吨,但这一上调幅度未达到规定的上调红线,且正在不断缩小,有望出现降价的情况。

然而,我们必须明确的是,油价的涨跌不仅仅受到原油市场的影响,还受到全球经济形势、市场供需等多个因素的影响。因此,即使原油市场出现反弹,也不一定意味着国内汽柴油零售价会出现相应的反弹。

综上所述,山东地炼成品油行情和国内汽柴油零售价调整的预测均需要综合考虑多种因素。尽管原油市场的反弹可能会对终端采购和地炼出货产生积极影响,但终端补货陆续到位以及连续阴雨天气等因素仍可能对行情产生影响。同时,汽柴油零售价的调整也受到多种因素的影响,未来走势仍需观察市场动态。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8473.html

相关推荐

-

[汽柴油]:汽柴需求分化 1-2月船单成交汽降柴涨

一季度接近尾声,结合前两个月汽柴油价格及成交情况来看,“柴强汽弱”愈发凸显,汽油缺乏节假日支撑,价格一路走跌,柴油抗跌性略好于汽油,主要是柴油需求预期存在支撑,但中下游复苏相对缓慢,汽柴油价差略有收窄。从1-2月汽柴油船单成交量对比,看市场预期变化趋势。 1、华东江内贸易商汽柴油船单价格变化 图1华东江里贸易商汽柴油船单价差 数据来源:资讯 从2025年开年至今的汽柴油船单成交价格走势来看,汽柴油价格呈震荡下行趋势,华东江里贸易商船单汽油价格均值从2025年1月份的8367元/吨的价格均值,下跌至2月份的8297元/吨,而后再次回落至目前的8157元/吨,月均环比下跌69元/吨,环比跌幅在0.83%,同比下跌2.02%;而柴油却从2025年1月份的7069元/吨,跌至2月份的7023元/吨,而后降至目前的6914元/吨,下跌47元/吨,环比跌幅在0.66%,同比下跌3.93%。汽柴油价格的分化走势,主要是随着天气转暖,新能源电车对燃油车冲击替代性增强,近年来民众出行方式增加,在短期缺乏节假日提振下,汽油价格延续跌势。而柴油虽有需求预期,但中下游用量复苏缓慢,市场心态偏空,操作热情有所下降,价格追涨动力不足。见上图。 2、华东大炼化竞拍价格表现 图2 华东大炼化竞拍价格走势 数据来源:资讯 见上图,通过华东大炼化竞拍价格走势来看,汽油价格均值从1月份的8445元/吨,一路跌至2月份的8301元/吨,截止目前3月份均值为8184元/吨,环比2月下跌117元/吨,跌幅为1.41%;柴油价格均值从1月份的7164元/吨,降至2月份的7082元/吨,而后截止目前三月份均值为7001元/吨,环比2月跌81元/吨,跌幅为1.14%;汽柴油价差均值收窄至1183元/吨附近,环比跌36元/吨,跌幅2.96%。汽柴油价格趋势与江内船单成交略有差异性,但趋势基本一致。 3、成品油1-2月份船单成交量变化情况 图3 2025年1-2月份汽柴油成交量变化 数据来源:资讯 结合1-2月统计在内的汽柴油成交数据来看,汽柴油船单成交量和火车运输成交总量为300多万吨,其中船单成交量为286万吨之多,占比95.1%,而火车成交量为14.7万吨,占比4.88%。见上图。 具体到品种占比来看,汽油船单成交低于柴油,为32.6%,而柴油船单成交占比为62.5%,高于汽油,主要是柴油“金三银四”存在需求预期,汽油暂无节假日提振,需求呈下行趋势。 从火运出货情况来看,火运成交量占船单火车总成交量的不足1成,但柴油占比较高,高达91.8%,汽油占比8.2%。占比的变化,存在一定的地域差异,主要是火运成交在北方消化,而船单用量消化区域是在南方。北方春耕、工矿基建复工等需求晚于南方,南方船单运输用量明显高于北方,且东南沿海属于资源输入区域,经济相对发达,汽柴油用量相对可观。 整体来看,一季度接近尾声,1-2月船单成交量同比上涨。分产品来看,汽柴同比成交量呈汽跌柴涨趋势,从中可以看出汽油受新能源冲击较为明显,需求下滑;而柴油仍存消费预期提振,但是从目前消化进度来看,柴油弱于预期,价格也承压走跌,短期“柴强汽弱”格局仍将延续,柴油即将进入“金三银四”市场需求旺季,但原油成本面影响,终端需求复苏进度,以及主营销售政策变化方向等,仍是影响汽柴价格走势的主要因素。

-

今日油价行情:山东地炼成品油价格或现小幅下跌趋势

原油周一开盘即呈现明显下跌态势,这一情况使得中下游企业对市场的信心受到一定影响。与此同时,节后补库力度较弱,加之昨天成品油产销率均不及产销平衡,使得市场的购销气氛趋于疲弱。然而,炼厂成本却依然居高不下,推价动向较强,这使得市场形势变得复杂而微妙。根据危骆邦的预测,今天山东地区炼成品油价格主流或将守稳,但个别品种可能会出现10-30元/吨的下跌。

-

地炼油价行情:下游采购心态疲软,今日山东地炼成品油价趋稳下滑

近日山东地炼汽油、柴油成交价格出现小幅波动。原油收盘宽幅下跌,消息面对市场参与者心态产生利空影响,抑制了下游采购的积极性。在这种情况下,终端仅刚需少量采购,谨慎观望市场走势。

-

[汽柴油]:华北汽柴油市场利空因素较多 未来油价回弹不易

4月,华北地区汽柴油价格延续下跌走势,油价持续下跌加大了贸易难度,贸易商库存低于去年同期水平。零售方面利润空间收窄,零售环节采购周期缩短。虽主营检修导致供应略有收紧,但市场利空因素居多,5-6月华北汽柴油价格反弹不易。 1.4月华北油价延续跌势 汽柴油社会库存低于同期水平 2025年4月,华北地区汽柴油价格延续下跌走势,截至4月29日,华北汽柴油市场均价环比分别下跌1.8%、2.31%,小于原油跌幅6.63%;原油走势不振导致的中游贸易操作热情转淡是导致油价下跌的主要利空。刚需支撑尚可,为油价提供底部支撑,汽柴油价格跌幅均小于原油价格跌幅。同比来看,2025年4月汽柴油市场均价同比分别下跌12.57%、11.02%,不及原油跌幅24.43%。 表1 4月原油及华北汽柴油价格趋势 数据来源:资讯 油价持续下跌加大贸易难度,贸易商库存同比呈现明显下降趋势。截至4月30日当周,华北地区汽柴油社会库存分别为32%、27%,均处于低库存水平,汽油库存略高于柴油。同比来看,汽柴油分别下跌1%、3%。五一节前备货积极性不高,对于后市看空心态较重。 图1 华北汽油社会库存走势(单位:元/吨) 图2华北柴油社会库存走势图(单位:元/吨) 数据来源:资讯 数据来源:资讯 2.4月炼厂陆续检修 华北市场供应收紧 供应来看,2025年4月,华北地区炼厂汽柴油产量分别为130.5万吨、133.2万吨,环比下跌5.09%、3.92%。其中,主营天津石化自4月16日开始,1000万吨/年常减压装置开启为期2个月的停工检修,河北鑫海石化方面350万吨/年常减压装置亦处于停工检修阶段。 图3 华北1-4月炼厂汽柴油产量 数据来源:资讯 3.零售利润空间收窄 终端采购周期缩短 4月,国内成品油限价经历了三次调整,累计调整幅度为下调250元/吨、245元/吨。4月华北汽柴油批发价环比仅下跌了145元/吨、160元/吨,跌幅不及零售价跌幅,零售利润空间被压缩。在利润空间缩小及市场批发价走势不振的背景下,终端采购多以刚需拿货为主,单次操作量减少,采购周期缩短。 图4 2025年国内成品油调价 数据来源:资讯 4.5-6月汽柴油价格反弹不易 表2 5-6月华北汽柴油价格预测 数据来源:资讯 5-6月北方柴油需求来看,麦收及工程赶工均为柴油需求的利好支撑,但从国内整体需求来看,沿海休渔期及南方梅雨季节利空国内柴油市场,此利空因素或继续打压贸易商采购积极性,柴油价格仍存在下跌可能。 汽油需求来看,新能源加速替代下的汽油市场消费量将继续呈现下滑趋势,打压中游贸易商囤货积极性,终端需求对于汽油价格的影响加深。5-6月份五一假期结束后,汽油需求将转淡,价格也将再度下跌。

-

山东地炼柴油汽油每天报价:山东地炼成品油报价行情4月22日

随着五一小长假临近,汽油边际需求仍有改善空间,但受买涨不买跌心态影响,加油站仍以消化自身库存为主,整体市场价格仍有一定回落空间,但幅度不大。柴油方面,近期社会单位柴油库存有所下降,但炼厂库存率有所攀升,柴油终端消化速度低于预期,下游采购意愿依然不强,短期柴油或保持震荡下行走势。

-

2月3日行情预测:山东地炼油价或将下跌,春节不停报价!

尊敬的读者,随着原油收盘下跌,以及山东地炼汽柴油产销比未达平衡,危骆邦预计今日山东地炼油价可能会出现30-50元/吨的下滑。接下来,我们将为您详细分析这一预测的背后原因。

-

[汽柴油]:原油成本下挫 国内汽柴油裂差总体上扬

导言:本周国内成品油复合裂差周均值为974元/吨,环比上升13元/吨,延续震荡上行态势,但涨幅略有收窄。 图1 国内成品油复合裂解价差(元/吨) 图2国内成品油复合裂差五年河道图(元/吨) 数据来源:资讯 具体来看,原油成本面,本周美国加征关税影响仍存,同时俄乌和谈中乌方让步明显。以上利空因素压制原油跌至近一年最低水平,从而助推国内裂差拉宽。回顾往年行情,本周国内复合裂差同比增加20.88%,主因去年同期原油成本受OPEC减产而高企,裂差低位。 一、国内成品油裂差汽弱柴强形势仍存 本周国内汽、柴油裂解价差延续汽弱柴强趋势。 图3 2021-2025年国内汽油裂差河道图(元/吨) 图4 2021-2025年国内柴油裂差河道图(元/吨) 数据来源:资讯 本周汽油裂解价差周均值1155元/吨,环比下跌23元/吨,同比上涨143元/吨,高于五年同期均值85元/吨。3月以来,伴随国际原油加速下行,国内业者杀跌心态渐起。同时伴随近两周多轮寒潮影响,汽油终端消费总体疲软。炼厂资源多转化为客存,中上游以消化前期库存为主,交投放缓。最终本周国内汽油价格跌至8183元/吨,环比跌145元/吨,裂差随之下滑。 柴油裂解价差周内均值853元/吨,环比上涨36元/吨,同比上涨182元/吨,低于五年同期均值94元/吨。柴油本周同样成交出现缩减,但受工矿、物流等下游行业开工率持续复苏影响,柴油刚需捕获情况好与汽油,提供一定价格支撑。本周国内汽油价格跌至6961元/吨,环比跌85元/吨。跌幅相对小于原油成本面,裂差小幅拉宽。 二、北美成品油裂差持续弱势 国际来看,本周北美裂差与国内裂差走势相悖,明显弱于国内。 图5 中国及美国裂差走势对比图(美元/桶) 数据来源:资讯 截至3月12日,北美成品油裂解价差均值为13.82美元/桶,环比下跌1.92%。3月以来美国炼厂基本结束2月检修增多,产能利用率及成品油产量均有回升。同时美国2月汽柴油消费不及预期,当前库存较往年同期处于高位,最终导致成品油出厂价格下滑,北美裂差下行。预计北美裂差下行将影响全球炼厂生产积极性,从而间接降低国内组分油出口量及价格,利空国内成品油市场。 三、国内炼厂小幅提负 利润水平仍偏低 图6 国内成品油裂差及开工率对比图(元/吨) 图7 国内炼厂综合炼油利润走势(元/吨) 数据来源:资讯 回归炼厂生产端,总体来看本周国内炼厂开工率与炼厂裂解价差呈现同方向变动。本周全国炼厂开工率达70.89%,环比上升0.23个百分点,基本持稳。本周山东、东北大区部分独立炼厂提负,以适应市场前期柴油补货增加节奏,同时原油成本下跌也缓解了炼厂成本端压力。但因本周市场观望情绪越发浓厚,炼厂端以小幅度增产为主,等待后续指引。利润方面,本周国内炼厂综合炼油利润降至636.61元/吨,环比降低1.87%。具体来看,虽然原油成本走低,但成品价格疲软以及退税额度调整等因素影响下,炼厂盈利水平并未随裂解价差同趋势增加,仍维持相对低位。 后市来看,国际原油逐渐转入震荡行情,成本面预计宽松程度下滑。但同时当前国内成品油价格运行至相对低位,后续业者抄底行为预计增多。预计国内成品油裂差将止涨回稳,市场交投氛围预计回暖。

-

美联储如期加息25个基点,原油期货暴跌,山东地炼汽油柴油价格

五一假期期间,国际原油市场以下跌为主,且跌幅较大,市场对宏观压力表示担忧。美联储如期加息25个基点后,关注油价前低支撑,短期维持弱势行情。

-

[汽柴油]:汽柴油“六连涨”落定 国内成品油价格再度刷新年内高点

23日24时,成品油调价“六连涨”落实。随着调价落实,国内汽柴油价格亦再度涨至高位,主营方面继续保供销售为主。未来供应有缩减预期,主营销售政策及原油对于价格影响力度将加重。 1.成品油调价“六连涨”…

-

[汽柴油]:亚洲柴油短期供应偏紧 柴油出口套利倒挂收窄

导语:近期亚洲炼厂检修导致柴油市场短期供应偏紧,新加坡柴油价格走强。国内业者维持低库存运行,但柴油需求表现疲软下,柴油价格窄幅回调。出口套利倒挂得以收窄。 据测算,截止6月10日,国内柴油出口套利为-82元/吨,较月初上涨148元/吨,涨幅64%。柴油出口套利倒挂收窄。我们认为主要影响因素有以下几个方面。 图1 2023-2025年国内柴油出口利润走势(以华东平仓价格为基准测算)(元/吨) 数据来源:资讯 表1 2025年6月10日与6月2日柴油出口套利对比(元/吨) 产品 6月2日 6月10日 环比 涨跌幅 0#柴油 -230 -82 148 64% 数据来源:资讯 一、新加坡中间馏分油库存大幅下跌,支撑新加坡柴油价格走强。 截止6月5日当周,新加坡中质馏分油库存下降至924万桶,环比下降68.60万桶,降幅6.91%,结束连续四周增势。主因亚洲炼厂检修,柴油供应量短期偏紧,进口量锐减59%,而出口量因澳大利亚需求强劲激增23%。新加坡柴油库存大幅下降,支撑新加坡柴油价格走强。 图2 2023-2025年新加坡中质馏分油库存走势(万桶) 数据来源:资讯 二、欧洲柴油市场供需紧平衡。美国供应增长,拉动柴油库存增长。 截止6月5日当周欧洲ARA柴油库存为200.6万吨,环比增长1.70万吨,微增0.85%,但仍处于15个月来低点附近。反应出欧洲柴油市场处于紧平衡状态。太平洋沿岸炼厂检修季结束增加供应,同时随着飓风季节的到来,市场业者备货增多。美国柴油库存增长。截止5月30日,美国柴油库存为1.07638亿桶,环比增幅4.09%。 图3 2023-2025年欧洲ARA柴油库存走势图(万吨) 图4 2023-2025年美国柴油库存走势图(亿桶) 数据来源:资讯 数据来源:资讯 近期亚洲炼厂检修导致柴油市场短期供应偏紧,新加坡柴油价格走强。截止6月10日,5月新加坡柴油月均完税价为6461元/吨,环比下跌244元/吨,跌幅3.64%。 三、国内柴油市场维持低库存运行,柴油价格窄幅震荡。 国内柴油需求依然表现偏弱。但柴油外采价格延续高位走势,同时多数中下游库存保持低位运行,国内柴油价格窄幅震荡走势。截止6月10日,国内柴油出口到岸月均含税价为6783元/吨,与月初持稳。 截止6月10日,新加坡柴油完税价较月初上涨2.26%,而国内柴油出口到岸含税价窄幅震荡。因此国内柴油出口套利倒挂收窄。 图5 2023-2025年新加坡柴油完税价格与国内柴油出口到岸含税价走势图(元/吨) 数据来源:资讯 四、预计6月中下旬国内柴油出口套利维持低位运行 表2 2025年6月上旬与中下旬汽油出口套利对比(元/吨) 产品 6月上旬 6月中下旬 环比 涨跌幅 0#柴油 -188 -120 68 36% 数据来源:资讯 短期亚洲炼厂检修导致柴油供应紧张,但需求仍表现疲软,新加坡柴油价格仍承压。近日国内部分地区主营柴油资源偏紧,然预计中旬左右资源到港,柴油偏紧将有缓解。国内柴油需求疲软背景下,下游业者采购心态谨慎,主营月度销售任务完成进度欠佳,中下旬多出量为主,预计国内柴油价格存下跌空间。综合来看,中下旬柴油出口套利继续维持低位甚至倒挂运行。