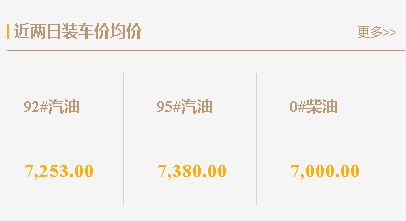

上周国际原油期货走势先扬后抑,对山东地区成品油行情产生了一定影响。在原油弱势的背景下,山东地区成品油行情弱势下行,炼厂方面汽油价格相对坚挺,柴油价格则适当回调。此外,中间商大单订购操作甚少,市场交投气氛平平。

上周国际原油期货走势先扬后抑,对山东地区成品油行情产生了一定影响。在原油弱势的背景下,山东地区成品油行情弱势下行,炼厂方面汽油价格相对坚挺,柴油价格则适当回调。此外,中间商大单订购操作甚少,市场交投气氛平平。

尽管夏季需求提升对油价有一定支撑,但原油弱势以及新一轮零售限价预期下跌抑制了下游入市采购。在季节性需求不足以及消息面调价利空的影响下,中间商多持币观望,仅少数下游用户按需采购。上周,山东炼厂汽柴油尽按需入市采购。

本周山东地炼成品油行情分析

本周,国际油价或存上涨空间,减产消息加持及需求支撑,中下游备货积极性有所提升。本周暂无炼厂计划检修,多数炼厂负荷或保持平稳为主。综合影响下山东地炼一次常减压开工负荷或平稳为主,汽、柴油等产品供应保持稳定。在此背景下,本周山东地炼成品油价行情或有上涨预期。

综上所述,尽管上周山东地区成品油行情弱势下行,但随着国际油价的上涨、减产消息以及需求支撑的影响,中下游备货积极性有所提升。

在这一背景下,危骆邦认为本周山东地炼成品油价行情或有上涨预期。然而,市场需求的不确定性仍然存在,炼厂需要密切关注市场变化,适时调整生产计划和价格策略,以确保市场的稳定运行。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/6945.html

相关推荐

-

原油反弹提振!山东地炼油价稳中小涨,中下游商家入市情绪待观察

今天,我们将深入探讨影响山东地炼油价的关键因素,通过最新的汽油和柴油产销率,原油价格变动以及中下游商家的心态,来判断分析今天的山东地炼油价行情。

-

国际原油市场展望:成本支撑增强,国内成品油价格或稳中小涨

近期国际原油市场有望迎来上涨空间,这主要受成本面因素推动。当前全球原油价格在经历了一段时间的调整后,成本端的利空影响开始减弱,为市场带来了新的支撑。尽管供需格局保持相对平稳,但市场…

-

OPEC+延长减产!今日山东地炼、国内主营成品油价行情预测

成品油价格一直处于波动之中,市场上涨后回落的情况屡见不鲜。特别是OPEC+宣布延长整体性的石油减产协议至2025年,这一决定对油价产生了显著影响。高盛分析师指出,这一决策释放了石油供应将重新增加的利空信号,导致周一油价低开低走,市场对会议延长一个季度的决定并不满意。

-

[汽柴油]:西北大区价格降势放缓 然悲观预期不改

截至10月31日,区内92#汽油收于7212元/吨,环比上周下跌136元/吨,跌幅1.9%;0#柴油收于6515元/吨,下跌89元/吨,跌幅1.36%。本周期内西北大区汽柴油价格先跌后稳,跌幅较上周明…

-

今日山东地炼油厂批发价格:汽油柴油出厂价稳中下滑

山东地区的炼油厂面临着多日出货欠佳的情况,导致成品油库存积累。同时,国内极寒天气和冰冻现象也对物流运输和终端需求造成了影响。然而,今天早上原油价格零星小涨,再加上汽柴油价格已经降至中下游心理价位,因此今天山东地区的炼油厂成品油价格止跌企稳,个别下跌。

-

[汽柴油]:7月大连石化进入停产 搬迁项目加速推进

6月30日,中石油大连石化公司老厂区的1000万吨/年常减压蒸馏装置进入停工,这标志着老厂区2050万吨/年的原装置全面进入停产退出。与此同时,中石油大连石化(西中岛)炼化一体化项目的前期工作正在加速推进。中石油系统提前布局产量损失,确保总产量不受停产影响。 一、7月大连石化老厂区全面进入停产退出 6月30日,中石油大连石化公司老厂区的1000万吨/年常减压蒸馏装置进入停工,这标志着老厂区2050万吨/年的原装置全面进入停产退出。 6月30日,中石油大连石化1000万吨/年常减压蒸馏装置开始停工,预计生产装置在8月底完成装置内和装置上下游管线的工艺处理,9月底完成卸剂、交付拆除。在储运、转运系统退出节点方面,7月底储运罐区产成品库存完成出厂;8月底厂内中间物料、产成品储罐完成集中清库、交付刷罐;9月底储存不合格物料集中处置完毕,除原油系统外的储运、转运系统管线工艺处理完毕,除原油以外的所有油品类储罐全部交付刷罐;11月底原油储罐全部交付刷罐。 中石油大连石化公司属于集炼油与化工于一身的大型燃料-润滑油型炼化企业。其原油一次加工能力2050万吨/年,码头吞吐能力超过2300万吨。两套常减压装置(600万吨/年和450万吨/年)分别于2024年6月和10月进入关停,本次1000万吨/年常减压装置关停标志着老厂区进入全面停产退出阶段。 与此同时,中石油大连石化(西中岛)炼化一体化项目的前期工作正在加速推进,本项目拟新建1000万吨/年炼油、120万吨/年乙烯及其下游装置,并配套建设储运、公用工程和辅助设施。该项目将实现中国石油大连石化公司向炼化一体化企业的转型。 二、大连石化成品油产量逐年下滑 根据了解,2025年1-6月大连石化成品油产量在360万吨,占到中石油炼厂总产量的2.55%,占中国总产量的1.69%。是东北中石油成品油产量最大的炼厂,在中石油体系中,仅次于揭阳石化,和云南石化、广西石化产量大体相当,属于石油系统产量排名靠前的重要炼厂。依靠天然深水码头大连港,大连石化每月成品油出口量占中石油总出口量的30-40%,是重要的出口炼厂和北油南下源头炼厂。 图1大连石化成品油产量及份额变化走势图(万吨) 数据来源:资讯 获悉,7月大连石化原油计划加工量和成品油计划产量已经清零,还有少量清库交货任务。 三、提前布局产量替代 总产量基本不受影响 针对大连石化停产计划,中石油提前布局和安排,减少因炼厂停工导致的对周边市场和出口的影响。 根据7月10日最新数据显示,国内炼厂汽油周产量在300.3万吨,较6月初上涨16万吨。柴油周产量在392.14万吨,较6月初上涨29万吨。自6月后汽柴油产量一直处于上涨态势,提前为大连石化停产损失做准备。另外,中石油也在6月重启对东北某炼厂的集采订单,用来弥补下海量的缺失。 图2 中国炼厂汽油周产量走势(万吨) 图3 中国炼厂柴油周产量走势(万吨) 数据来源:资讯 根据对未来三周的产量预估,汽柴油将延续上行态势,7月国内产量并没有因为大连石化停产受到较大波动,整体供应保持稳中上行态势。

-

[汽柴油]:柴油重卡渗透率难以回暖 物流柴油需求持续下落

2025年1月,LNG重卡销售渗透率10.63%,连续6个月低于20%,但同期柴油重卡渗透率并未获得显著反弹,未对物流柴油消费带来足够利好。 一、LNG重卡经济性略有下滑 比较LNG重卡与柴油重卡全生命周期成本,逐层添加细分指标,测算两者的经济性优劣,在下半年增加了新能源与柴油重卡置换补贴后,LNG的经济型迅速下滑。 表1 柴油、LNG重卡经济平衡表 成本叠加场景 柴油总成本(万元) LNG平衡价格(元/公斤) 柴气价差 (元) 基础场景 308.4 6.15 1.25 +尿素成本 320.4 6.44 0.96 +载重损失 320.4 5.64 1.76 +加气时间成本 320.4 5.35 2.05 +置换补贴 310.4 5.19 2.21 数据来源:资讯 LNG重卡相对柴油的经济性下滑,老旧运营车置换新柴油车补贴的实施,促成了LNG重卡渗透率的下降。以陕西省为例,2024年1-7月柴气差平均值为2.65元,但2024年8月至今年1月平均值仅有2.13元,已低于含置换补贴的临界值。购车单位对未来柴气价差不确定性的担忧以及新车行驶里程远超旧车的规律,更希望在前几年收回成本,未来中国柴气差大概率不断下降,故此对当前的理想柴气差要求更高,评估值在2.6元左右。 二、电动重卡经济性预期良好 早期电动重卡的经济性主要依靠补贴与电费,作为核心成本的电费在特定场景下可降至极低水平,低位成本仅有柴油的30%左右,中位水平也仅在柴油的50%,在增加各项机会成本后,全周期成本与柴油重卡接近,但配套不全、续航隐患、电池更新成本限制了电动重卡的普及,仅在短途高频运输场景下有亮眼表现。 表2 柴油、电动重卡经济平衡表(万元) 项目 柴油重卡 电动重卡 购置成本 35 80 能源成本 266.4 158.4 尿素成本 12 0元 运维成本 42 42(含电池更换) 载重损失成本 0元 50 充电时间成本 0元 36 总成本 355.4 366.4 数据来源:资讯 电动重卡虽当前在长途、超长途运输中无显著的经济性,但电池成本持续下降、充电网络完善、优先路权、减排压力等诸多预期下,全生命周期成本优势正在逐步形成并扩大,电动重卡的使用场景扩张,未来主要利空集中于电费的上涨可能。 三、物流柴油消费将延续下跌趋势 2024年8月以来LNG重卡渗透率下降,让出的份额被电动重卡承接,柴油重卡销售渗透率并未显著回升。在更长的周期上,LNG渗透率大概率呈现下跌趋势,电动重卡渗透率不断提升,氢能及其他能源重卡开始形成规模,柴油重卡渗透率下降速度有减缓可能,但难有反弹。 图1 2024-2025年中国重卡销售渗透率趋势图(%) 数据来源:资讯 受替代增加、物流需求增速放缓、柴油物流运价无优势等因素影响,柴油在物流领域的消费量及消费权重难改下滑趋势,物流消费在柴油消费中的权重也将不断下跌。预计2025年,中国物流柴油消费下跌3.7%至1.33亿吨,权重下跌0.2%至65%;至2030年,权重下降至61%左右,物流领域消费跌幅长期居首。

-

[汽柴油]:低供应与弱需求较量 二季度末华中汽柴油再现翘尾趋势

[导语]:距离上一波涨价高潮(4月初)已过去一月有余,6月上旬国内成品油市场表现抢眼,基于主营、地炼等炼厂进入集中检修季,低开工与低供应下再次将汽柴油涨价推出一波小高峰,加之原油上涨推波助澜,成品油价格上涨顺畅,截止日前,国内92#汽油市场成交均价7811元/吨,较5月28日上涨97元/吨,环比涨幅约1.26%,国内0#柴油市场成交均价6820元/吨,较5月28日上涨112元/吨,环比涨幅约1.67%,汽柴供需短时回归同频,价格均涨同时,柴油上涨更为强烈。 图1 中国汽柴油-原油均价走势图(元/吨、美元/桶) 数据来源:资讯 分析来看,周期内国际原油期价震荡拉涨,带动成本趋势走强,进入6月份,月初国际原油震荡上涨,整体振幅明显,乌克兰袭击俄罗斯机场、俄乌冲突带来潜在供应风险与美国传统燃油旺季延续,继续支撑价格,布伦特原油期价在64-65美元/桶之间运行。 截至6月3日收盘,布伦特原油期货价格为65.63美元/桶,较5月28日上涨1.54美元/桶,涨幅2.40%。5月末至6月初可以作为二季度的第二波涨价小高潮,主营及地炼原料采购压力居高难下,且月末主营销售公司任务完成可观,挺成本心态居多,加之现货供应紧张延续,端午节前在主体商户积极入市备货提振下,为汽柴价格做好托底上涨准备,成本与供需面的多重利好促使本期价格上涨亮眼。 表1 2025年地方炼厂装置检修变动一览表(万吨/年) 区域 省市 炼厂名称 检修装置 检修产能 起始时间 结束时间 山东 日照 中海外能源 常减压 230 2025/1/3 2025/5/14 东营 东营石化 全厂检修 350 2025/4/9 2025/6/3 东营 海科瑞林 全厂检修 230 2025/6/5 2025/7/5 东营 华联石化 全厂检修 400 2025/6月下旬 2025/7/10 东营 东明石化 全厂检修 750 2025/6/15 2025/8/5 潍坊 昌邑石化 全厂检修 600 2024/6/25 2025/6/15 华中 湖北 湖北金澳 全厂检修 500 2025/3/10 2025/6/1 来源:资讯 供应来看,月内山东地炼检修相对集中,其中东营海科瑞林、华联、东明石化为主炼厂计划本月开启检修,检修产能达到1380万吨/年,本月主营炼厂检修情况如:金陵、胜利、格尔木、玉门石化等,检修产能达到950万吨/年,综合供应呈现下降趋势,为成品油现货上涨做好底部支撑。 端午节前,中下游备货意愿见涨,原材料首当其冲作为下游买涨推升首要推动点,其次汽油原料上涨带动、节中群众出行频次增多也密切相关,汽油价格运行坚挺;柴油则受夏收三忙季节性需求带动有关,加之沿江柴油资源库偏低,炼厂现货偏紧导致的资源周转不畅,因此挺价底气较足,均带动柴油价格走高。 图2 华中汽柴油均价走势图(元/吨) 数据来源:资讯 截止日前,华中92#汽油市场价为7846元/吨,较5月28日价格上涨82元/吨,涨幅约1.06%,华中0#柴油市场价为6941元/吨,较5月28日价格上涨126元/吨,涨幅约1.85%,6月份华中汽柴油走势受消息面利好支撑较足,汽柴主流延续推涨明显。国际原油方面,地缘局势仍有紧张迹象,且加拿大野火减少原油生产导致国际油价继续上涨,上游采购成本推升,华中汽柴择利好推价,月内上旬华中地区柴油现货持紧表现,成交多维持高位,汽油方面受后续汽车空调用油增多与暑期出行需求为主的择低建仓,涨幅稍弱于柴油,综合目前终端消费寡淡,叠加批零价差缩窄,下游谨慎拿货情绪增加,短期来看华中汽柴价格推涨动力或许受限,随着部分抵触高价情绪渐显,预计未来一周华中成品油企稳震荡呈现。

-

[汽柴油]:9月炼厂负荷将继续攀升 有望创造年内峰值

得益于多家炼厂装置进入开工,未来三周炼厂加工负荷和产量将继续上扬,资源供应继续增加。预计9月整体开工负荷涨至73.51%,有望创造年内峰值。 一、主营炼厂9月计划开工小幅回落 获悉,9月主营炼厂原…