随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

需求端仍然表现良好。长假将至,昨天汽油需求向好预期增强,终端仍有补库需求。柴油方面也表现稳定,逢低补库现象仍然存在。尽管高价小幅下调,但低价出货尚可,吸引下游采购。昨天山东炼厂汽柴油产销比都实现破百。叠加今早隔夜原油收盘大涨3%左右来看,今天山东炼厂汽柴油批发报价稳中上涨。

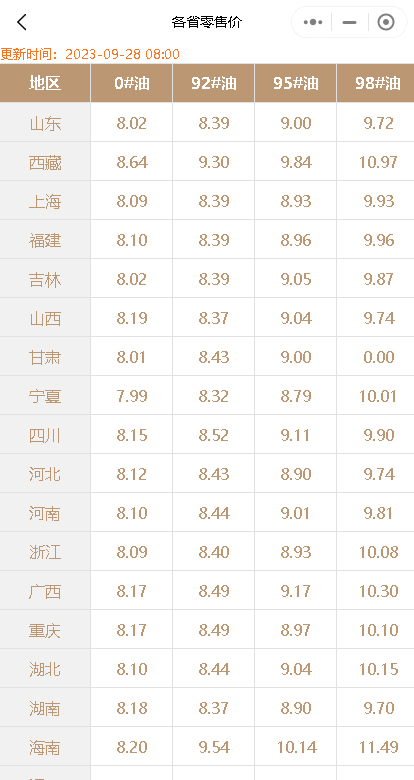

今日国内成品油零售限价调整预测:

新一轮国内成品油零售价“第20轮”将于2023年10月10日24点开启调整窗口,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

2023年新一轮国内成品油零售价“第20轮”即下次调价将于2023年10月10日24点开启调整窗口。据测算,原油昨日大涨近4%,且连续两日上涨,国庆后油价大概率要涨。今天9月28日早盘,国内第6个工作日参考原油变化率为1.83%,油价涨跌预测为“油价涨价”,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8276.html

相关推荐

-

[汽柴油]:5月汽柴油出口微增 6月主营外采代出口引关注

导语:受美伊冲突影响,霍尔木兹海峡阶段性通航受阻。为稳国内供应,5月成品油出口继续实行国家管控政策,出口量为130.03万吨,环比小幅增长14.62%。但近期主营代地炼出口消息引发市场关注,具体分析如…

-

11.30油价汇总!山东地炼厂汽柴油价行情:今日成品油批发价小涨

根据最新的数据和市场情况分析,危骆邦预计今日山东地炼成品油价格将呈现稳中小幅上涨的趋势。国际原油价格持续上涨,为山东地炼成品油市场带来利好指引。尽管昨日地方炼厂销量下降,但前期出货较好,出货压力不大。以下是部分山东炼厂汽柴油实时装车价供参考。

-

[汽柴油]:10月华北汽柴油市场同期回顾及未来影响因素分析

导语:10月,华北汽柴油市场价均跌破去年同期水平,需求不振成为拖累油价的主要利空。未来,需求对于油价的主导低位仍较重,11月市场难言乐观。 1. 10月华北汽油市场价格同期对比 10月,华北汽油受…

-

油价上涨!下周国内油价或重新上涨,今天山东地炼柴汽油行情报价

昨日原油收盘小幅上涨,但上调幅度仍在搁浅范围内,对市场指引有限。随着业者阶段性入市采购增加,炼厂出货表现明显好转。从当前市场情况来看,如果原油存在上涨空间,下周国内油价有望重新上涨。今日山东地炼柴汽油行情报价在原油和出货两方面的带动下,上涨空间显现。

-

山东地炼柴油汽油报价行情:下一轮油价调价将于五一前开启

昨日国内汽油、柴油价格普遍推涨。国际原油震荡走势明显,且上轮成品油零售限价创年内最大涨幅,各单位跟随调整。虽当前汽柴油需求处恢复中,但价格皆涨至相对高位,且各单位任务完成进度不一,多空因素交织下,各单位实际成交优惠相对灵活。

-

昨日山东地炼油价分析,山东炼油厂今日价格行情4月1日

昨日国内92#汽油价格为8537元/吨,比上一工作日下跌了4元/吨;0#柴油价格为7573元/吨,比上一工作日下跌了12元/吨。昨晚24时,调价窗口开启:汽油下调了335元/吨,柴…

-

12月26日山东地区炼厂成品油价格上涨:行情分析与预测

近期山东地区的炼厂成品油市场出现了一波上涨行情。在国际原油休市和昨天炼厂产销率破百的影响下,汽柴油价格持续走高。危骆邦预计今天山东地炼汽油价格将上涨50元/吨左右,柴油价格则有望涨30元/吨左右。

-

6月13日地炼油价调整:山东炼厂汽柴油批发价格降价50元/吨

6月13日,隔夜国际原油市场迎来一波大幅下跌,受此影响,国内成品油市场也出现了一些波动。今天山东独立炼厂汽柴油价格迎来小幅降价调整,跌幅约为50元/吨。以下是昨日山东地炼厂行情分析回顾及今日预测。

-

[汽柴油]:原油连日上扬 西北大区价格能否连续涨势

前期原油价格弱势运行,汽柴价格亦呈震荡走跌趋势,近日因原油价格止跌回涨叠加区内前期库存低位运行,西北大区价格显现涨势。截至 8 月 22 日,西北地区 92#市场价格 7931 元 / 吨,涨幅 0….

-

[汽柴油]:月内裂解价差大幅波动 5月仍有下行压力

进入4月份后山东裂解价差波动较大,主因4月初受关税政策影响,布伦特原油价格大幅下跌,但汽柴油价格受炼厂低产和低库支撑,均出现了较为明显的滞跌;不过在下半月受中下游买货积极性的下滑,裂差出现较大幅度的补跌。而近一周随着补跌到位,而中下游备货积极性不强,裂差呈窄幅波动走势。 图1山东汽油-原油裂解价差走势图(万吨) 图2山东柴油-原油裂解价差走势图(万吨) 数据来源:资讯 数据来源:资讯 1.裂解价差偏高五一备货积极性不足 表1 4月汽柴油裂解价差走势对比(元/吨) 产品 4月28日 月内最高值 月内最低值 与最高值对比率 与最低值对比对比 汽油裂解价差 869 1235 758 -29.64% +14.64% 柴油裂解价差 540 909 425 -40.59% +27.06% 数据来源:资讯 从裂解价差来看,截至4月28日,山东汽油与原油的裂解差为869元/吨,较去年同期上涨19元/吨,较十年均值高433元/吨;柴油与原油的裂解差540元/吨,较去年同期上涨351元/吨,较十年均值高124元/吨。可见当前裂解价差虽下滑,但仍高于去年以及历史十年同期均值水平。不过在月内来看,当前裂差水平处于月内中位偏低水平。 截至4月28日,山东汽油市场价格为7696元/吨,较3月底下跌243元/吨,跌幅为3.06%;柴油市场价格为6440元/吨,下跌269元/吨,跌幅为4.01%,而布伦特原油价格收跌6.76美元/桶,跌幅为9.18%。可见,汽柴油价格虽后期存补跌操作,但跌幅仍弱于原油,因此导致当前裂差仍高于3月底和4月初水平。这亦是导致虽五一假期即将到来,但市场备货力度较低,并未拉动价格上涨的主要原因。 2.供应增加中下游入市积极性受挫 图3山东独立炼厂综合炼油利润(元/吨) 图4山东常减压产能利用走势图 数据来源:资讯 数据来源:资讯 裂解价差亦可理解成简单的利润模型,4月裂解价差较3月上涨,代表着利润亦有所提升。具体来看,4月24日当周山东独立炼厂加工进口原油周均综合利润352.29元/吨,拉长到月度来看,4月月均利润为491元/吨,而3月月均利润为403元/吨,涨幅为21.83%。 3月份开始,山东独立炼厂常减压产能利用率在利润提升下止跌转涨,4月随着利润继续提升,炼厂开工震荡上行。截至4月24日,山东独立炼厂常减压周均产能利用率为48.18%,较3月初上涨5.01个百分点。而相应的汽柴油产量亦上涨,当前汽油周产量为50.20万吨,柴油周产量为92.80万吨。其中汽油较年内上涨5.12万吨,柴油上涨9.78万吨。近期供应上行亦是导致中下游备货积极性不佳的利空因素。 不过值得注意的是,当前汽柴油产量仍远低于历史同期水平,历史同期水平汽油周产量在50-55万吨之间,柴油周产量在105-110万吨之间。而5-6月山东计划检修炼厂较多,且炼厂配额偏紧,后期产量难有明显提升。 3.预计5月价格偏弱、6月坚挺 表1 5-6月山东独立炼厂检修计划表(万吨/年) 炼厂名称 所在市 检修装置 常减压产能 起始时间 结束时间 东明石化 菏泽 全厂 750 2025年6月 2025年7月 弘润石化 潍坊 全厂 570 2025年6月 2025年7月 华联石化 东营 全厂 400 2025年6月 2025年7月 海科瑞林 东营 全厂 230 2025年5月底 2025年7月 总计 – – 1950 – – 价格预测基准(4月28日山东汽油均价7696元/吨,柴油均价6440元/吨)。 从裂解价差来看,当前汽柴油裂解差偏高,尤其是汽油,可以预判后期汽油价格下跌风险高于柴油。从供应来看,检修炼厂主要集中在5月底和6月份,检修产能达1950万吨/年。因此可以预判5月市场供应无较大变化,但6月随着炼厂的集中检修,预计供应将转向下行。 综合来看,中下游避险心理较强,五一备货谨慎情绪延续,五一假期产销表现不会较差。但由于备货和补货相对分散,对价格拉升不明显。而五一假期结束后汽油需求将呈大幅下滑走势,且供应无利好,预计5月汽油价格下跌150-200元/吨,6月在检修较多和暑期需求预期转好下上涨50-100元/吨;而柴油存阶段性抄底机会,预计5月价格下跌50-100元/吨,6月在供应减少下窄幅调整。