隔夜国际油价收跌,打压了业者的心态,山东省内油市观望气氛渐起。同时,消费税落地的消息已经被市场消化,中下游商家对高价资源的接受度较低。昨天,炼厂汽油价格小幅上涨,而柴油价格在需求较差的情况下下跌。

隔夜国际油价收跌,打压了业者的心态,山东省内油市观望气氛渐起。同时,消费税落地的消息已经被市场消化,中下游商家对高价资源的接受度较低。昨天,炼厂汽油价格小幅上涨,而柴油价格在需求较差的情况下下跌。

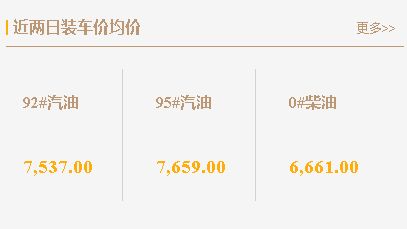

一、昨日山东地炼汽油柴油行情回顾

1.山东独立炼厂汽柴油产销未做平,汽油产销率57%,环比下跌28个百分点;柴油产销率65%,环比下跌38个百分点,库存有所增加。

2.昨天山东炼厂汽油产销率为57%,环比下跌28个百分点;柴油产销率为65%,环比下跌38个百分点。在缺少基本面需求支撑下,山东地区成品油行情弱势盘整。

3.炼厂方面营销重心向出货偏移,中下游商家在销库之余按需采购,市场大单成交不易。

二、市场分析

1.国际油价的下跌对市场情绪产生了一定的影响,业者对后市预期较为谨慎。

2.消费税落地的消息已被市场消化,中下游商家对高价资源的接受度较低。

三、结论与展望

总的来说,昨日山东地炼油厂汽柴油行情表现为汽柴油价格小幅上涨和柴油价格下跌。炼厂方面,在基本面需求支撑不足的情况下,销售重心向出货偏移。市场大单成交不易。后续市场走势还需关注国际油价和国内宏观经济形势。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/7269.html

相关推荐

-

山东地炼成品油价格止跌回稳:原油小涨助力炼厂出货

国际原油市场走势波动,今天山东地炼成品油价格止跌回稳。山东炼厂出货情况一般,受到国际原油价格上涨的提振,炼厂人士多推价出货,中下游商家在销售库存之余也按需订购,市场交投氛围温和。

-

[汽柴油]:四川地区2025年向弱运转 追随原油趋势波动

导语:2025 年四川 92# 汽油、0# 柴油价格随布伦特原油呈现 “冲高 — 回落 — 震荡” 走势,地域特性与节假日需求进一步放大波动:年初借春节春运、山区物流成本高企,叠加国际油价冲高,价格触…

-

[汽柴油]:原油及刚需偏空施压 华中汽柴油遭遇滑铁卢

[导语]:7月初,华中成品油市场承压走跌,常规淡季下需求薄弱,在原油开启下滑通道后,华中市场价格遭遇滑铁卢,距离上一个价格高点来看,布伦特原油较6月23日宽幅走跌7.9美元/桶,环比跌幅10.26%,成本端利空打压下,终端需求亦难以递进,江苏至华中套利收窄且延续低位徘徊,成品油行情难以为继。 原油的利空情绪面主体现在:6月下旬在受到以色列与伊朗同意达成停火协议后地缘局势得到缓和,从而市场对供应紧张局势的担忧减弱,打压国际原油大幅走跌,导致原油宽幅回吐前期因战事带来高位涨幅。同时市场关注点回归供需基本面,全球需求增长相对疲软加之美欧关税谈判暂陷僵局,继续打压原油,临近月初,伊朗暂停与国际原子能机构合作,市场对地缘局势不稳定性的担忧浮现;叠加美国传统消费旺季仍在,给予油价一定支撑,但亦难以赶超6月23日价格高地。 图1 中国汽柴油-原油均价走势图(元/吨、美元/桶) 图2 华中汽柴油均价走势图(元/吨) 来源:资讯 从全国汽柴油价格走势看,国内92#汽油市场成交均价在8061元/吨,较6月23日下跌336元/吨,环比跌幅4%,国内0#柴油市场成交均价在7031元/吨,较6月23日下跌293元/吨,环比跌幅4%。 周期内,华中市场汽柴油运行趋势均呈下跌,期间汽油尚未打开消费窗口提振,区内多地市受梅雨季影响出货速率转弱,山东地炼及沿江资源虽偏紧,但因前期过高涨幅多已触终端接货底线,刚需散单成交缩减明显,降价通道开启,湖南、湖北、安徽。江西为主地市不断破价促走量,截止日前,华中92#汽油市场成交均价为8064元/吨,较6月23日价格下跌332元/吨,跌幅约3.96%,华中0#柴油市场成交均价为7046元/吨,较6月23日价格下跌339元/吨,跌幅约4.59%。 图3 2024-2025年湖南92#至江苏套利走势图(元/吨) 图4 2024-2025年湖南0#至江苏套利走势图(元/吨) 数据来源:资讯 上图所示,6月下旬至今,江苏至华中汽油套利情况欠佳,7月初原油虽窄幅走高,但上下游价格传导乏力,华中地区汽柴油价格并未实现同幅度涨势,而山东及沿江现货供应仍不宽松,贸易商采购压力凸显。6月23日至今,江苏至华中汽油套利均值在8元/吨,套利微博,环比同周期套利均值下跌3元/吨。江苏至华中柴油套利均值为64元/吨,较同周期套利均值上涨66元/吨;主因在原油下跌窗口中,江上资源价优势并不突出,且多数追涨货源被动收割后打压贸易商入市采购意愿,导致江内价格不断下调,综合来看江苏至华中价格中柴油套利稍高于汽油,但整体利润空间薄弱。 表1 华中成品油汽柴市场价格走势预测(元/吨) 数据来源:资讯 后市来看,7月预计成品油价格跌后小幅反弹,整体收跌。月内地方炼厂陕西榆林计划于月内中旬开启检修,伴随燕山、金陵、格尔木、玉门石化、海科瑞林、华联炼厂检修结束,较前期集中检修阶段,供应端持续增量。需求方面,因常规高温天气持续,打压工况基建开工积极性,柴油输出减弱后,市价大概率呈下行趋势;而汽油方面,暑假期间,民众出行及旅游频次增多,汽油受刚需提振存上涨,预计在前期汽价回弱后企稳震荡上调。

-

[汽柴油]:冬季需求逐渐走弱 山东柴油涨势难起

国际原油期货跌宕起伏,山东地区柴油市场萎靡不振,终端需求逐渐下降,社会库存消化缓慢,中下游小单采补,市场成交平平。 1、原油震荡下行 柴油先扬后抑 截止11月30日,国六0#柴油均价为6334元/…

-

山东地炼成品油价格走势分析:原油涨跌互现,中下游商家适量补库

隔夜原油期价涨跌互现,昨天山东炼厂整体出货表现一般,导致今天炼厂方面以出货为主,中下游商家适量补库。受此影响,山东地炼成品油价格下落,跌幅在30-50元/吨。

-

山东地炼油品价格行情,今日山东各炼油厂最新油价3月16日

昨日华北地区汽油、柴油价格呈现稳中下跌走势。国际原油宽幅下跌,山东地炼汽柴油价格下跌为主,拖累周边市场气氛,业者对后市信心不足,采购意愿维持低位,市场成交表现一般。汽油资源供应充足…

-

中秋、国庆双节来临,节后成品油调价预测:上调45元/吨

随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

-

3.14油价表!山东地炼油价格或迎小涨,今日实时装车价汇总

随着国际原油价格的波动,山东地炼市场的汽柴油价格也呈现出新的变化。据危骆邦预测,3月14日山东地炼的汽油价格有望上涨30元/吨,而柴油价格则有望上涨50元/吨。这一变化与昨日炼厂出货量的减少不无关系,汽油出货量降至87%,柴油出货量降至97%,显示出市场对成品油的需求有所波动。

-

[汽柴油]:美伊局势扰动推升原油 国内裂解价差再度承压下行

导言:截至2026年1月16日,国内成品油复合裂解价差为618元/吨,环比下跌40元/吨(-6.08%)。 图1 国内成品油复合裂解价差(元/吨) 图2国内成…

-

[汽柴油]:供需关系转淡 九月西北市场将如何演绎

8月份原油价格先跌后涨,低位震荡运行,总体呈下跌态势。截至8月28日,NYMEX原油期货10合约64.60美元/桶;ICE布油期货10合约68.62美元/桶。近期成本面对价格支撑有限,西北汽柴油价格受…