山东地炼成品油市场迎来利好消息。在无显著利空显现的情况下,山东地区汽柴油行情止跌回弹,炼厂人士挺价积极性提升,中下游商家接连入市补库,市场交投氛围温和。受此影响,今天山东地炼成品油价格上升,涨幅在30-50元/吨左右。

山东地炼成品油市场迎来利好消息。在无显著利空显现的情况下,山东地区汽柴油行情止跌回弹,炼厂人士挺价积极性提升,中下游商家接连入市补库,市场交投氛围温和。受此影响,今天山东地炼成品油价格上升,涨幅在30-50元/吨左右。

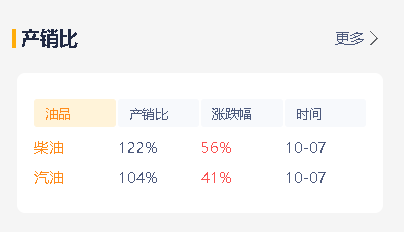

昨天,山东地炼成品油报价行情回顾:

1.价格方面:双节长假期间,由于高速对危化品禁行,加之原油价格暴跌,使得炼厂成品油价格整体下落。节后回来,虽然隔夜原油收涨,但中下游入市补库操作仍较为慎重,市场观望氛围浓厚。昨天炼厂汽柴油报价以降价为主。

2.出货方面:据统计,昨天山东地炼成品油产销率破百,实现降库。具体来看,昨天山东炼厂汽油产销率为104%,环比节前下跌3个百分点;柴油产销率为122%,环比节前上涨41个百分点,整体表现良好。

随着产销率的提升和降库的实现,山东地炼成品油市场正逐渐回暖。炼厂人士挺价积极性提升,中下游商家接连入市补库,市场交投氛围日渐活跃。预计在无显著利空显现的情况下,山东地区汽柴油行情将继续保持稳中有升的态势,为炼厂和商家带来更好的市场机遇。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8171.html

相关推荐

-

9.7油价汇总!山东地炼成品油市场动态:部分炼厂价格小幅上涨

国际原油价格延续涨势,但涨幅收窄,对市场利好指引减弱。然而,昨日山东地方炼厂出货情况较为乐观,汽柴油均超过产销平衡,对市场行情有一定支撑。在此背景下,今日山东地炼成品油行情以趋稳为主,局部小涨30元/吨左右。

-

[汽柴油]:地缘冲突再度升级 7月柴油出口套利走阔

导语:美伊地缘冲突再度升级,新加坡柴油价格显著上涨。国内柴油价格同步上涨,但涨幅远小于新加坡,致出口套利走阔。截至7月13日,柴油出口套利为2330元/吨,较月初上涨72%。柴油出口套利走阔,我们认为…

-

山东地炼成品油市场:9月盘整为主,金九银十需求渐近

8月份本应为“金九银十”备货的关键时期,然而市场行情并未达到预期。中游贸易环节入市活跃度降低,主营库存较高,下半年市场或将面临去库存压力。在短期市场,挺价观望情绪浓厚,预计不会出现大幅下跌。然而,9月份出口计划低于预期,阶段性回调整理的可能性依然存在。

-

[汽柴油]:节后汽油需求回调 柴油价格止跌

截至2月26日当周,山东独立炼厂成品油价格汽柴均跌。其中,92#汽油价格7161元/吨,环比下跌157元/吨,跌幅2.15%;0#柴油价格5567元/吨,环比下跌26元/吨,跌幅0.49%。本周期内山…

-

山东地炼厂成品油批发价行情,今日山东地炼柴油批发价格出来了

随着美国和欧洲银行业的风险逐步降低,油价重新回到供需基本面主导格局中,供应端依然受限,且地缘风险频发,需求中存在向好预期,库存维持低位。因此,国际油市整体依然存在重新走高的动力。 …

-

国际原油小涨,今日国内主营、山东地炼油价行情分析

国际原油市场呈现出两日小幅上涨的态势,为国内市场注入了一定的稳定信号。然而,市场交投依然偏淡,中下游企业仍以按需订购为主要策略。

-

国际油价暴跌,今晚国内成品油价格或迎2023年第6次降价

自2023年初以来,国内成品油调价已经进行了十一轮。具体表现为上调四次、下调五次,搁浅两次。汽柴油价格分别累计下调了70元/吨。新一轮原本几乎要搁浅调整的油价,受到隔夜国际原油收盘价格暴跌的影响,今晚24时起国内成品油价格降价调整。据危骆邦测算,今晚24点,2023年的第6次成品油降价窗口将开启。

-

山东地炼油价降势趋缓:节后补货,利空主导下,今天汽柴油稳价

随着国庆长假的结束,山东地炼成品油市场逐渐回暖。尽管假期期间整体出货情况欠佳,但隔夜原油价格上涨为油市带来了利好消息。节后,中下游商家相继入市补库,使得山东地区汽柴油行情降势放缓。今天山东地炼成品油价格主稳,部分炼厂小跌10-30元/吨。

-

[汽柴油]:暑假民航旅客运输量创新高 鼓动煤油消费继续攀升

暑期旅游市场火热,国内旅游目的地支线机场旅客规模提升迅速;国际航班也随着我国入境免签、离境退税、支付和出行等方面政策措施不断优化,以及国际口岸机场的出入境和中转便利化水平不断提升,国内外航班旅客运输数…

-

[汽柴油]:地缘缓解叠加海外供需宽松 汽油出口套利走弱

导语:美伊地缘冲突缓和,同时泰国汽油供应过剩,多重利空驱动,新加坡汽油价格走弱。国内汽油同步下跌,但跌幅有限,致6月汽油出口套利环比下跌。截至6月15日,6月汽油月均出口套利为1372元/吨,环比下跌…