隔夜原油价格收涨,提振了油市。在山东地区,炼厂成品油整体出货表现尚可,危骆邦预计今天山东地炼成品油价格将上涨约50元/吨。其中,12月26日的胡塞武装袭扰红海地区船舶事件,使地缘紧张气氛连续,叠加市场对美联储降息前景的关注度增强,国际油价上升。

隔夜原油价格收涨,提振了油市。在山东地区,炼厂成品油整体出货表现尚可,危骆邦预计今天山东地炼成品油价格将上涨约50元/吨。其中,12月26日的胡塞武装袭扰红海地区船舶事件,使地缘紧张气氛连续,叠加市场对美联储降息前景的关注度增强,国际油价上升。

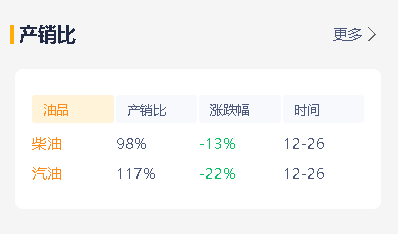

据数据显示,昨日山东炼厂汽油产销率达到117%,柴油产销率均在98%。这主要得益于元旦节假日临近,以及市场看好汽油消费的增长。此外,库存中低位运行为主,炼厂挺价意愿不减,昨天汽油价格整体上涨了50元/吨左右,而柴油价格则相对稳定。

随着元旦假期的临近,市场对汽油的备货需求仍在,下游适度采购使得汽油价格持续走高。然而,柴油出货提升有限,昨天潍坊地区油价上涨30元/吨左右,其他地区则维持稳定。

总的来说,山东地炼油价的强势上涨,得益于国际油价的上升、市场对汽油消费增长的看好,以及炼厂挺价意愿的增强。未来,随着元旦假期的临近,市场对汽油的备货需求将持续,山东地炼油价有望继续维持坚挺。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/9044.html

相关推荐

-

11.17油价!山东市场成品油价格下跌50元/吨,炼厂实时装车价

由于隔夜原油收盘大跌,市场心态受到影响,昨天成品油产销率均未破百,市场交投气氛较为平淡。受此影响,今日山东市场成品油价格出现下跌。以下是截止发文时间,部分山东炼厂的实时装车价,以供参考。

-

[汽柴油]:供需双低 7月市场趋势如何?

进入6月份以后,山东独立炼厂汽柴油价格跟随原油上涨,尤其是6月13日,受原油大涨影响,价格明显拉涨。截至6月13日,山东汽油月内市场价涨385元/吨,柴油市场价涨322元/吨,而原油价格收涨5.21美元/桶。近期价格存在高裂差和低产量相互掣肘,在此背景下,后期市场走势又如何呢? 1.开工和产量处于低位 对价格支撑较强 图1 山东常减压装置产能利用率(元/吨) 图2 山东炼厂汽柴油产量走势(万吨) 数据来源:资讯 数据来源:资讯 山东炼厂虽利润相对尚可,但受制于原料限制,难以明显提升加工量,且无配额炼厂持续拉低炼厂开工整体水平,导致上半年开工率和产量持续处于低位。 截至6月12日当周,山东独立炼厂常减压周均产能利用率为45.12%,较月初跌1.97个百分点,同比跌6.76个百分点。近期海科瑞林完全停工,且有炼厂二次装置停工降量生产,山东炼厂常减压产能利用率下跌。其中不含大炼化利用率为41.31%,环比跌1.71%,同比降10.57%。在此带动下,山东炼厂汽柴油产量亦下滑,其中汽油周产量45.38万吨,较月初下跌0.87万吨;柴油周产量86.69万吨,下跌3.61万吨。 2.价格转强裂解价差止跌上涨 图3 山东汽油-原油裂解价差走势图(万吨) 图4 山东柴油-原油裂解价差走势图(万吨) 数据来源:资讯 数据来源:资讯 进入6月份后汽柴油裂解价差先跌后涨,月初在高裂解价差下中下游入市积极性不佳,导致裂差下滑,不过13日受原油盘中大涨影响,价格拉涨明显,导致裂解价差底部反弹。截至6月13日,山东汽油-原油裂解价差为901元/吨,同比上涨52元/吨,较五年均值上涨284元/吨;柴油-原油裂解价差为822元/吨,同比上涨333元/吨,较五年均值上涨327元/吨。且可以看出,当前汽油裂解价差处于中位偏上水平,而柴油裂解价创历史五年同期新高。 从裂差可以预判,后期柴油抗跌性或相对较弱。 3.需求转变预计7月价格“汽强柴弱” 表1 6月汽柴油价格走势预测表(元/吨) 产品 6月13日 7月31日E 涨跌幅 92#汽油 7868 7900 +0.41% 0#柴油 6898 6600 -4.32% 数据来源:资讯 供应方面,7月东明石化计划停工检修,但昌邑石化和齐润石化存开工计划,整体抵消后预计供应整体持平。 汽油方面,预计6月下旬山东汽油价格走势下跌,7月价格震荡上涨,7月末价格在7900元/吨。6月车载空调用油将提升,不过当前汽油裂解价差相对较高压制入市积极性,预计下旬价格下跌;进入7月份,存暑期出行旺季支撑,预计7月汽油价格收涨。 柴油方面,预计7月底之前山东柴油价格偏弱运行,7月末价格6600元/吨。6月南方进入梅雨季和休渔期,7月需求跌至谷底,且当前柴油裂解价差点位偏高,预计7月柴油价格收跌。

-

[汽柴油]:供需利好难寻 十月成品油价格创五年新低

回顾以往,自2024年开始,国内汽柴油行情整体进入下行阶段,甚至在三四月、九十月此类传统需求旺季价格也未能出现上涨,传统需求时段无法对价格带来提振,是否意味2025年度汽柴油市场将惨淡收尾,四季度能否…

-

山东炼油厂汽油柴油装车报价:今日山东地炼厂油价行情涨势不足

昨天山东地炼厂油价行情的上涨,主要受国际油价强劲上涨的消息面提振和周五地炼成品油出货较好的影响。在多重利好因素的共同作用下,山东地炼成品油市场的参与者情绪高涨,终端补货积极性也有所提高。在国际油价持续攀升的预期下,昨天山东炼油厂汽油柴油装车报价和挂牌价均保持上涨势头,进一步激发市场活跃度。

-

5.17成品油价行情预测:山东地炼守稳,国内主营价格微调

近期市场并未出现明显的利好或利空消息,成品油价格呈现出弱势震荡的态势。需求方面,市场刚需并未出现明显改善,而主营销售任务的完成情况也欠佳,这些因素使得利空因素占据了市场的主导地位。

-

[汽柴油]:多空因素交织 华南成品油市场难逃降势

进入5月初,虽五一假期全社会出行人次创历史同期新高,但是国际油价大幅下跌,“高油价”抑制需求,节后归来,华南地区汽柴价格下跌为主。区内主营单位仍有出货意向,出口继续控量,汽柴油去库缓慢,对汽柴价格形成…

-

[汽柴油]供需撑持向弱 汽油及相关产品同步承压

5 月国内汽油价格先小幅上行后震荡回落,成本端支撑整体偏弱;五一假期短期提振汽油刚需,相关产品走势趋同,后市涨势能否延续值得关注。 一、 利空叠加 4月汽油及相关产品价格承压下行 …

-

双节假期将至,今天地炼成品油行情上涨,节后零售限价大概率上涨

随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

-

山东地炼成品油价格走势分析:原油大跌1%,汽柴油批发价稳价

原油价格的下跌影响了中下游企业的入市心态,但值得注意的是,昨日中下游企业集中逢低补库,这一举动暗示着市场仍具备一定的活力。炼厂方面,出货情况向好,柴油产量超过需求,实现了销售平衡,但由于成本上升,利润并不理想,库存维持在较低水平。危骆邦综合考虑各种因素,预计今日山东地区炼成品油价格将保持相对稳定,可能会有零星的调整。

-

[汽柴油]:裂解价差环比下落9.7% 汽油跌至五年同期均值以下

成本端指引相对有限,但受市场刚需乏力,采购活跃度较低影响,主营及社会单位销售压力凸显,汽、柴油价格跌幅均高于原油跌幅,成品油裂解价差缩窄,周内均值880元/吨,环比下跌9.7%;其中,汽油裂解价差年内首次跌至五年同期均值以下。 表1 分主体裂解价差周度数据(元/吨,%) 数据来源:资讯 本周国内成品油裂解价差均值环比下跌9.7%,主营与地炼均跌,且当前位置基本接近于年内均值水平。 1.成品油裂解价差下探至五年同期均值下方 图1-2 国内成品油裂解价差走势图(元/吨) 数据来源:资讯 本周原油趋势震荡趋稳,均值环比小涨0.8%,成本端指引相对有限,但受市场刚需乏力,采购活跃度较低影响,主营及社会单位销售压力凸显,汽柴油跌幅均高于原油跌幅,因此成品油裂解价差缩窄,周内均值880元/吨,环比下跌9.7%,低于五年同期均值。 1.2 汽油裂解价差年内首次跌至五年同期均值下方 图3-4 国内汽、柴油裂解价差走势图(元/吨) 数据来源:资讯 汽油裂解价差周均值1046元/吨,环比下跌109元/吨,同比上涨161元/吨,周均值年内首度跌落至五年同期均值下方。自3月以来,汽油零售颇显乏力,市场销售压力加大,汽油批发价格连续三周回落,本周汽油均价环比下跌1.1%至8103元/吨。 柴油裂解价差周内均值769元/吨,环比下跌84元/吨,同比上涨152元/吨,周均仅站至五年同期均线上方一周后再度回落。从市场需求表现来看,柴油消费延续小幅度改善,供需支撑较汽油强劲,周内柴油批发均值6906元/吨,环比小跌0.9%,略强于汽油批发表现。 2.北美-国内裂解价差表现显著分化 图5 国内与北美成品油裂解价差走势对比图(美元/桶) 数据来源:资讯 截至3月20日,北美成品油裂解价差均值为17.44美元/桶,环比上涨21.5%,同比下跌34.3%。北美、国内成品油裂解价差趋势延续分化,主因本周美国开始切换为夏季汽油,夏季汽油指标要求较高,生产成本上升,成品价格随之推高,裂解价差表现强于国内。目前两者裂解价差差值大幅拉宽至11.82美元/桶,略高于两者正常价差区间。 3、炼油利润环比下跌32.5% ,炼厂开工率下降 图6国内成品油裂解价差与开工率对比图 图7 国内炼厂综合炼油利润走势图 数据来源:资讯 周内中国炼厂综合炼油收入下降而成本上涨,导致炼油利润下跌明显,本周炼油利润为429元/吨,环比下跌32.5%,高出去年同期211元/吨。 炼厂开工率方面,国内炼厂开工率环比下跌0.34%至70.55%。其中,主营炼厂因九江石化按计划检修导致整体负荷降低0.90%至77.59%;地方炼厂开工率则呈现小涨态势,一是神驰检修结束投产,二是山东地区原料供应逐步恢复,部分炼厂因原料充足提量生产,开工率环比上涨0.53%至59.75%。周内裂解价差与炼油利润均跌,不过炼油利润仍在中位水平,尚未对炼厂开工率形成明显抑制。 后市来看,供应端方面,下周地炼虽有神驰等炼厂开工继续提负,但主营开工率因北海及高桥石化检修继续下降,整体来看,国内炼厂开工率整体小幅下降。消费端,汽油需求逐步止跌企稳,随天气转暖而梅雨季影响尚未到来,柴油需求仍存小幅上涨预期。从裂解价差来看,汽、柴油仍落至历史同期均值下方,风险已得到一定程度释放。下周主营进入季度及月度销售追量末期,优惠力度面临收窄,预计汽柴随成本端利好提振逐步止跌企稳,裂解价差维持中位运行预期。