随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

需求端仍然表现良好。长假将至,昨天汽油需求向好预期增强,终端仍有补库需求。柴油方面也表现稳定,逢低补库现象仍然存在。尽管高价小幅下调,但低价出货尚可,吸引下游采购。昨天山东炼厂汽柴油产销比都实现破百。叠加今早隔夜原油收盘大涨3%左右来看,今天山东炼厂汽柴油批发报价稳中上涨。

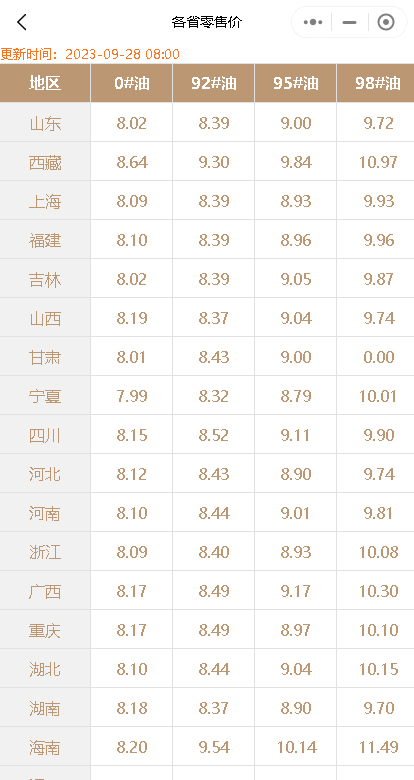

今日国内成品油零售限价调整预测:

新一轮国内成品油零售价“第20轮”将于2023年10月10日24点开启调整窗口,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

2023年新一轮国内成品油零售价“第20轮”即下次调价将于2023年10月10日24点开启调整窗口。据测算,原油昨日大涨近4%,且连续两日上涨,国庆后油价大概率要涨。今天9月28日早盘,国内第6个工作日参考原油变化率为1.83%,油价涨跌预测为“油价涨价”,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8276.html

相关推荐

-

山东地炼成品油市场行情:出货不足,价格窄幅下降

山东地炼成品油市场表现平淡,购销氛围不佳。昨日山东地炼汽柴油出货量虽有所上升,但成品油产销仍未破百,导致继续增库为主。国际原油市场方面,隔夜原油收盘涨跌互现,对国内成品油市场影响有限。接下来,我们将对山东地炼成品油市场进行详细分析。

-

[汽柴油]:9月华北汽油价格连续降势 需求下降继续带累油价

汽油受需求影响明显,自7月旺季过后,价格便开始一路下跌,9月受十一假期备货需求支撑,价格跌势放缓,随着十一假期结束,需求进一步下滑,汽油价格存在继续下跌可能。 1.汽油价格延续下跌走势 截至9月1…

-

[汽柴油]:保供国内汽油需求 4月汽油出口量环比回调

1、进出口数据概况 2026年4月中国汽油进口0万吨,较3月下跌,跌幅为100%。2026年1-4月累积进口量为4.32万吨,同比涨18.2%。 2026年4月中国汽油出口2.34万吨…

-

原油上涨助力,国内成品油价格望持稳,山东地炼市场如何?

随着原油市场的波动,国内成品油价格也表现出一定的变化。在这样的背景下,我们如何解读当前的市场动态,以及山东地区地炼成品油的最新行情呢?

-

[汽柴油]:价格波动率连续低位 北油南下同比下降

今年三季度以来,汽柴油价格波动率均呈现较低水平,国内92#汽油市场价格波动率收于3.96%和5.86%,低于年度汽柴油波动率15.23%和9.04%。山东地炼汽柴油波动率为4.85%和7.42%,高于…

-

[汽柴油]:3月油价上升因素罗列及4月趋势预判

3月国际原油及国内汽柴油价格强势上涨,国内成品油调价实现年内两次较大幅度上调。4月油价能否延续高位走势? 1.3月国内汽柴油价格反弹36.73%、46.33% 进入3月,国内柴油价格强势反弹,期间…

-

发改委历次汽柴油价格调节汇总表(2024-2025)

发改委历次成品油价格调整汇总表(2024-2025) 2025年 2025年至今,国内成品油市场历经17次调价窗口,为6次上调,…

-

油价上涨!今日0点起调整92#汽油、95#汽油、0#柴油零售价格

根据国家发展改革委官网新闻发布中心6月28日公布的国内成品油价格调价信息,昨天晚上24点油价经历了“第13次”调价,油价变贵5分/升。国内汽、柴油价格(标准品)每吨均上调70元。按照现行成品油价格形成机制调整汽、柴油最高零售价格,自6月29日0时起执行。

-

[汽柴油]:“金九”成品油表现不及预期 10月市场仍难言乐观

2025年9月,山东独立炼厂汽柴油价格均呈震荡下跌走势,但柴油月末价格止跌小幅反弹。截至9月30日,山东独立炼厂92#汽油月均价格7506元/吨,环比下跌2.39%;0#柴油月均价格6455元/吨,环…

-

原油收盘上涨,汽柴油需求一般,山东炼厂成品油价格或稳中调整

近日山东地炼汽柴油市场需求整体一般,居民驾车以通勤为主,汽油需求整体平稳;柴油方面,工程、基建、物流等刚需提供支撑为主,夏收对柴油需求提振有限,缺乏其他有效利好。需求整体疲软,原油收盘上涨并未明显带动市场采购情绪。实时汽柴油批发价正在危骆邦出价中,掌握油价就上危骆邦实时把握!