随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

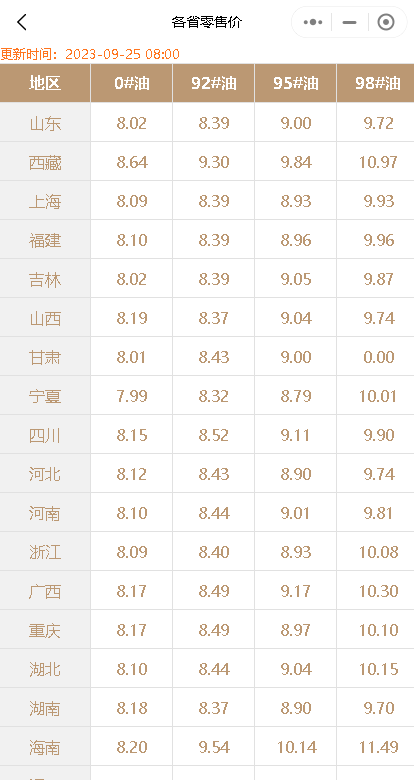

在这样复杂的国际形势下,国内成品油市场也受到了很大的影响。95号汽油的价格在三个月的时间里迅速上涨,进入了“9元时代”。随着双节的到来,油价调整周期也被延长,这让人们不禁期待,节后国内成品油市场是否会迎来一个良好的局面。

2023年新一轮国内成品油零售价“第20轮”调整将于2023年10月10日24点开启。9月25日早盘,国内第3个工作日参考原油变化率为1.06%,油价涨跌预测为“油价调整搁浅”,国内汽、柴油累计预测上调45元/吨,仍未突破上调红线。

虽然目前的油价预测结果为搁浅,但随着国际油价的持续波动,未来国内成品油市场仍然存在很多变数。中秋、国庆双节期间,民众出行需求增加,对油价的变化会更加敏感。有关部门应密切关注国际油价的走势,及时调整国内成品油价格,确保市场稳定。同时,消费者也应合理规划出行路线,尽量选择绿色出行方式,以降低出行成本。

总体来说,国内成品油市场在经历了几个月的跌宕起伏后,即将迎来中秋、国庆双节的考验。在国际油价波动的影响下,国内油价走势仍存在很多不确定性。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8341.html

相关推荐

-

原油收盘上涨,需求疲软压力未减,今日主营及山东地炼油价走势

昨日原油市场收盘上涨,一定程度上减弱了近期连续成交疲软带来的压力。然而,原油变化率仍处于负值,市场采购情绪带动不足。当前原油变化率对业者观望情绪仍有较大影响,进购意愿低迷。同时,缺乏节假日提振,国内汽油需求并无明显提升。而部分地区高温以及持续降雨天气导致当地厂矿基建工程开工率偏低,进一步影响了柴油需求。

-

[汽柴油]:原油冲高回调 四川成品油“过山车”后承压下行

导语:2026 年二季度,四川主营 92# 汽油与 0# 柴油批发价格走出冲高回落的过山车行情,整体行情紧密锚定布伦特原油走势。4 月上旬,地缘冲突推高国际油价,叠加春耕用油刚需,市场补库热情高涨,汽…

-

新低预警:春节后柴油裂解价差创2011年以来新低 库存飙升18.64%

2026 年以来,国内柴油市场呈现消费持续走弱、产量刚性增长、库存快速累积、裂解价差深度倒挂的极端格局。在消费同比下滑的背景下,柴油产量连续两个月同比上涨,推动国内柴油商业库存大幅攀升 18.64%,…

-

原油收盘回落!今日国内汽柴油批发价小幅下调

在昨日的市场中,原油价格经历了大幅波动,最终收盘回落。这一走势对中下游市场产生了显著影响,导致入市心态的变化。由于市场成交量的减少,尤其是与之前的高位相比,购销活动也有所减弱。刚需…

-

[汽柴油]:汽柴分化格局下零售利润持续承压

本轮计价周期内,国际原油价格呈震荡下行态势。美伊双方同意继续深化和谈,叠加海峡逐渐开放,供应缺口正在修复,国际油价下跌。整体来看,计价周期内挂靠油种均价下移,所对应的原油综合变化率负向区间运行,开启本…

-

[汽柴油]: 成本端回暖叠加需求向好 西北汽柴油市场止跌企稳

截至4月30日,本周西北地区92#汽油市场均价8217元/吨,环比上周周均下跌182元/吨,跌幅2.21%;0#柴油市场周均价7418元/吨,环比上周周均下跌110元/吨,跌幅1.48%。本周国际原油…

-

油价再创新高,2024年上半年油价再度上涨,”8元时代”重临

随着2024年6月28日的钟声敲响,国内油价迎来了今年上半年的第13次调整,也是上半年最大幅度的一次上涨。根据国家发改委的最新通知,汽油每吨上调210元,柴油每吨上调200元。这一…

-

[汽柴油]:2月亚洲个别区域煤油供应紧俏 煤油出口量环比增进

1、2月煤油进口量继续维持低位,出口量环比增长 图1 2024-2025年煤油进口数据走势对比(万吨) 数据来源:资讯 2025年2月中国煤油进口2.90万吨,环比下降2.56万吨,较去年同期增长1.87万吨。 图2 2024-2025年煤油出口数据走势对比(万吨,元/吨) 数据来源:资讯 2025年2月中国煤油出口136.02万吨,环比增长5.09万吨,增幅3.89%。较去年同期下降14.37万吨,降幅9.55%。 2、2月亚洲部分区域煤油供应趋紧,国内煤油出口量环比增长 进口:国内炼厂产能仍处扩充期,国内煤油资源供大于求矛盾凸显,因此多消化国内资源为主,进口量继续维持低位。 出口:煤油2月出口量环比增长3.89%。主因亚洲部分区域煤油短期供应趋紧,国内煤油出口量增长。 3、煤油净出口环比下降 图2 2023-2025年煤油净出口数据走势对比(万吨) 数据来源:资讯 2025年2月,中国煤油净出口133.12万吨,环比增速增长6.10个百分点。国内煤油净出口量增速环比增长,主因亚洲部分区域短期煤油供应趋紧,国内出口量环比增长,而煤油进口量下降走势。 4、进出口结构 4.1进口量继续维持极低位 4.1.1产销国 2025年12月,中国煤油进口量按产销国统计,进口来源国为韩国及新加坡,来自韩国进口量为2.9万吨,占比99.95%。新加坡进口量为0.0013万吨,占比0.05%。 表1 中国煤油按产销国进口量月数据统计 贸易伙伴名称 数量(吨) 所占比率 当月金额(元) 当月均价(元/吨) 韩国 29000 100% 156389061 5393 新加坡 13 0% 68013 5038 总计 29014 100% 156457074 5393 数据来源:资讯 4.1.2贸易方式 2025年2月,中国煤油进口量按贸易方式统计,均为保税监管场所进出境货物。该种贸易方式进口量为2.90万吨,占比100.00%。 表2 中国煤油按贸易方式进口量月数据统计 贸易方式名称 数量(吨) 所占比率 当月金额(元) 当月均价(元/吨) 保税监管场所进出境货物 29014 100% 156457074 5393 总计 29014 100% 156457074 5393 数据来源:资讯 4.1.3注册地 2025年2月,中国煤油进口量按注册地名称统计,主要为上海市及北京市。其中上海市进口量为2.90万吨,占比99.95%。北京市进口量为0.0013万吨,占比0.05%。 表3 中国煤油按注册地名称进口量月数据统计 注册地名称 数量(吨) 所占比率 当月金额(元) 当月均价(元/吨) 北京市 13 0% 68013 5038 上海市 29000 100% 156389061 5393 总计 29014 100% 156457074 5393 数据来源:资讯 4.2出口 4.2.1 出口目的地来看,中国香港居首位 2025年2月,中国煤油出口量按产销国统计,排名在前五位的分别是:中国香港、日本、澳大利亚、越南、埃塞俄比亚。这五个国家及地区的出口量之和为101.89万吨,约占当月总出口量的74%。 表4 中国煤油按产销国出口量月数据统计 贸易伙伴名称 数量(吨) 所占比率 当月金额(元) 当月均价(元/吨) 阿尔及利亚 553 0% 3218703 5823 阿联酋 15220 1% 86997912 5716 阿曼 1258 0% 7505395 5966 阿塞拜疆 1372 0% 7991028 5825 埃及 2437 0% 14219964 5836 埃塞俄比亚 66881 5% 352291212 5267 爱尔兰 152 0% 876065 5763 奥地利 797 0% 4576298 5739 澳大利亚 140551 10% 790944819 5627 巴基斯坦 621 0% 3193764 5147 巴林 1497 0% 8120179 5426 比利时 1162 0% 6094576 5244 朝鲜 77 0% 447624 5801 德国 16021 1% 91869988 5734 俄罗斯 5098 0% 29531806 5793 法国 7240 1% 41569389 5741 菲律宾 13729 1% 68654887 5001 芬兰 673 0% 3900407 5798 哈萨克斯坦 2294 0% 13496274 5884 韩国 37215 3% 201254558 5408 荷兰 5476 0% 32050671 5853 吉尔吉斯斯坦 1691 0% 8263631 4888 加拿大 2688 0% 15598608 5803 柬埔寨 366 0% 1915713 5238 卡塔尔 11697 1% 64874598 5546 老挝 56 0% 334789 5931 卢森堡 28211 2% 169196163 5998 马恩岛 7 0% 41968 5991 马尔代夫 75 0% 436196 5826 马耳他 3 0% 19306 6895 马来西亚 8934 1% 50013395 5598 美国 51814 4% 291759782 5631 蒙古 464 0% 2596726 5599 孟加拉国 151 0% 931350 6176 缅甸 326 0% 2050057 6286 墨西哥 447 0% 2664242 5959 尼泊尔 29 0% 166709 5791 日本 237846 17% 1239592861 5212 瑞士 2534 0% 14539329 5739 塞尔维亚 425 0% 2459020 5791 沙特阿拉伯 2160 0% 11662555 5401 泰国 4979 0% 28185527 5660 土耳其 7345 1% 42559747 5795 土库曼斯坦 80 0% 459831 5730 文莱 13 0% 77824 5894 乌兹别克斯坦 7662 1% 45408923 5926 新加坡 21644 2% 126583847 5848 新西兰 1825 0% 10596350 5805 伊拉克 330 0% 1919816 5823 伊朗 1238 0% 6898087 5572 意大利 308 0% 1533714 4975 印度 1425 0% 6982232 4899 印度尼西亚 40060 3% 180324757 4501 英国 4315 0% 24911837 5773 越南 119931 9% 666159529 5555 中国澳门 23358 2% 124138808 5315 中国台湾 1818 0% 10382883 5711 中国香港 453645 33% 2509087818 5531 总计 1360222 100% 7434134047 5465 数据来源:资讯 4.2.2 一般贸易出口量居首位 2025年2月,中国煤油出口量按贸易方式统计为一般贸易、保税监管场所进出境货物、来料加工贸易。三种贸易方式出口量之和为136.02万吨,其中,一般贸易体量占比最大为65%。 表5 中国煤油按贸易方式出口量月数据统计 贸易方式名称 数量(吨) 所占比率 当月金额(元) 当月均价(元/吨) 保税监管场所进出境货物 457429 34% 2537933964 5548 来料加工贸易 16293 1% 75009739 4604 一般贸易 886500 65% 4821190344 5438 总计 1360222 100% 7434134047 5465 数据来源:资讯 4.2.3 出口注册地来看,北京市居首位 2025年2月,中国煤油出口量按注册地名称统计,排名前五位的为:北京市、广东省、海南省、上海市、浙江省。这五个省份合计出口量为133.91万吨,占比达98%。 表6 中国煤油按注册地名称出口量月数据统计 注册地名称 数量(吨) 所占比率 当月金额(元) 当月均价(元/吨) 北京市 917099 67% 5028628883 5483 广东省 116840 9% 618349053 5292 海南省 112943 8% 596938705 5285 江苏省 12825 1% 78349605 6109 山东省 3225 0% 19261433 5973 上海市 110546 8% 639530249 5785 新疆维吾尔自治区 5044 0% 30844241 6114 浙江省 81699 6% 422231878 5168 总计 1360222 100% 7434134047 5465 数据来源:资讯 5、预计2025年3月煤油出口量环比增长 3月国内成品油出口配额充裕,煤油出口计划量同比增长至234万吨,增幅14.71%。海外航空运输继续保持复苏态势,煤油需求量得以提升。同时国内煤油生产及出口效益尚可下,出口企业出口煤油积极性较高。预计3月煤油出口量在180-240万吨。进口量继续维持低位,在0-2万吨。

-

[汽柴油]:国际油价宽幅上升 国内汽柴油价格将迎年内最飙升幅

一、原油变化率正向大幅拉宽 国内成品油价格将迎三连涨 据资讯预测,2026年3月9日24时(也就是本周二零点),成品油调价窗口将再度开启。按照国内成品油调价机制,3月10日当天对应成品油上调幅度在…

-

今日地炼油装车价行情,山东炼油厂今日油价12.23

汽柴油供应继续保持充足态势。需求面,部分地区居民出行减少,加之冬季气温下降,工矿活跃度下滑,汽柴油需求较一般。上游炼厂降价刺激下,部分终端补库有所增多,但持续性存疑。贸易商多持币观…