本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

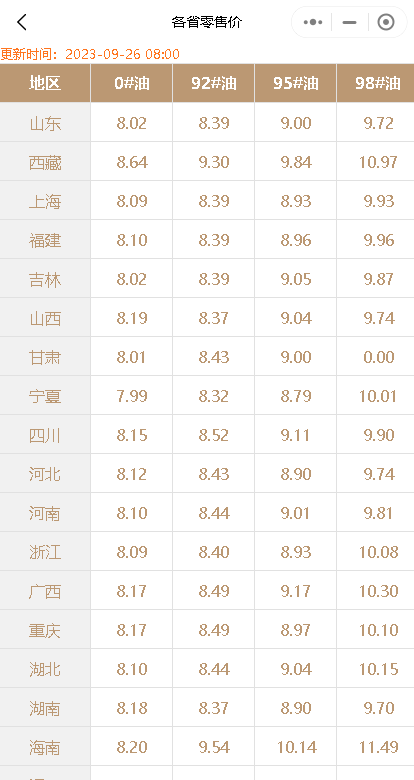

首先,我们来看看山东地炼成品油行情:

昨天,炼厂的出货情况一般,而今天则是节前最后一个补货日。尽管如此,由于近期阴雨天气增多,汽柴油的需求均表现一般,这给炼厂的出货带来了一定的压力。更值得注意的是,原油市场在隔夜收盘时零星涨跌互现,这种不稳定的状态对成品油批发报价行情带来了一定的压力,导致今天出现了稳中小跌的情况。

接下来,我们来关注一下国内汽柴油零售限价调整的情况。

据预测,2023年的新一轮国内成品油零售价“第20轮”调整将于10月10日24点开启。国内第4个工作日参考原油变化率为1.01%,油价的涨跌预测暂时为“油价调整搁浅”。尽管国内汽、柴油累计预测上调40元/吨,但这一上调幅度未达到规定的上调红线,且正在不断缩小,有望出现降价的情况。

然而,我们必须明确的是,油价的涨跌不仅仅受到原油市场的影响,还受到全球经济形势、市场供需等多个因素的影响。因此,即使原油市场出现反弹,也不一定意味着国内汽柴油零售价会出现相应的反弹。

综上所述,山东地炼成品油行情和国内汽柴油零售价调整的预测均需要综合考虑多种因素。尽管原油市场的反弹可能会对终端采购和地炼出货产生积极影响,但终端补货陆续到位以及连续阴雨天气等因素仍可能对行情产生影响。同时,汽柴油零售价的调整也受到多种因素的影响,未来走势仍需观察市场动态。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8381.html

相关推荐

-

[汽柴油]:原油成本端撑持减淡 成品油批零价差同步扩宽

本轮计价周期内,国际油价震荡下跌。美国加征关税新政导致市场对全球原油需求预期看衰,叠加OPEC+5月计划加大增产力度,国际油价大幅下跌;整体来看,计价周期内挂靠油种均价下移,所对应的原油综合变化率负向区间运行,开启本轮零售价下调窗口。 批发端汽柴价格普降加油站利润同步收窄 图1汽柴油理论零售利润与价格对比图(元/吨) 数据来源:资讯 说明:资讯统计的加油站理论零售利润是以全国主营及地炼加油站为样本进行测算得出,扣减了人工成本、物流成本、损耗、水电费、税负等,暂未考虑推销成本、固定成本。 结合当前数据模型分析,与上一轮调价周期对比,批发市场汽柴价格持续走跌;周期内原油成本端支撑减弱,汽油失去节假日支撑,刚需回落,柴油刚需虽有支撑,但是增量有限,市场缺乏利好提振,汽柴油批发价格随上游成本端同步下挫,其中,主营加油站汽油零售利润平均每吨上涨了171元;销售地方炼厂加油站汽油利润平均每吨上涨了216元;主营加油站柴油零售利润平均每吨上涨了191元;销售地方炼厂加油站柴油利润则较上周期平均每吨上涨了268元。 下游刚需补货,汽柴行情趋弱运行 图2中国-华东汽柴油与原油价格走势图(元/吨,美元/桶) 数据来源:资讯 本周期内原油呈现下跌趋势,新一轮原油累计变化率负向延伸,利空情绪笼罩市场,下游入市愈发谨慎,成交持续疲软,批发价格承压下跌。本轮零售限价兑现下调后,预计批发价格先降后涨,短线利空消息落地,且“五一”假期临近,中下游入市积极性提高,刚需备货启动,成交预期好转,带动价格止跌反弹,因补货以终端刚需订单为主,价格推涨动力有限,涨幅预期偏窄。以华东市场为例,当前华东主营汽油成交重心维持在7874至7979元/吨附近,柴油批发端成交重心调整至6615至6718元/吨左右。 操作积极性较低社会库存普降 图3国内汽柴油社会样本库存趋势图(元/吨) 数据来源:资讯 另从市场出货情况来看,周内成品油零售限价兑现宽幅下调,市场心态偏观望,汽柴行情承压下跌,社会单位整体新采购订单减少,导致库存下降。社会库存均值较上周下降1%,库存在3-5成水平。 分地区来看:华北地区汽柴库存上涨0.3-0.8个百分点,汽油涨幅大于柴油,主要是近期油价跌至相对低位,中游贸易企业逢低适量补库,带动库存走高。 排除华北地区库存上涨以外,其他华东、华南、沿江、西南、西北、东北等地社会库存均呈下降趋势,主要是周内零售价下调幅度较大,贸易商采购积极性受挫,存让利排库操作,以此减少高价成本资源跟随市场持续下跌风险。 整体来看,虽然临近五一假期,但中下游需求疲势难改,中下游心态悲观,刚需进出、消库为主,整体库存下降。 预计汽柴零售利润同步拓宽 表1汽柴油理论零售利润预测表(元/吨) 数据来源:资讯 后市展望: 1、市场对美国关税新政的担忧情绪有所缓和,且美国对伊朗等产油国的制裁仍在延续,地缘局势的不稳定性也并未消除。此外美元有所走软,也带来一定利好支撑。整体来看,预计下一轮成品油调价上调的概率较大。 2、需求端,汽油方面,周期内“五一”假期提振,且天气回暖,出行率有望提升,刚需预计同步假期先涨后降。柴油方面,天气适宜,户外基建工矿项目稳定开工,且春耕用油增量,整体柴油刚需支撑尚可。 3、供应方面,5月检修炼厂继续增多,检修损失扩大,负荷受检修集中影响继续下滑。其中独立炼厂因炼油利润较好,整体生产积极性较高,但是部分炼厂停工检修,整体提量较为有限。 批发价格方面,“五一”节前受原油及备货行情提振,汽油价格或先降后涨,整体收涨,涨幅预计在50元/吨左右,柴油主流企稳,零星涨跌。 综上,若2025年4月30日24时零售价上调,市场汽柴批发价格先降后涨,预计届时加油站利润空间或表现为汽柴小幅增长。

-

12.27油价汇总!原油大涨利好,今日山东地炼市场成品油价格上涨

近期山东地炼市场出货情况良好,昨天汽油产销持续超过百分之百,柴油出货状况良好,产销基本平衡。与此同时,国际原油价格收盘大幅上涨,这一消息面利好指引可能会支撑炼厂推价心态。根据危骆邦的预计,今日山东地区炼厂市场将受到利好因素的影响,汽柴油价格普遍可能上涨约50元/吨左右。

-

今日成品油行情:成本上升,国内主营、山东地炼价格或稳中上涨

国际原油市场出现波动,受多重因素影响,国内成品油市场也备受关注。尽管今早隔夜国际油价出现下跌,不过从昨日数据来看,国内成本仍处于高位,且山东地区炼厂产销率表现强劲,为市场带来了一定的稳定氛围。

-

6月20日山东地炼成品油批发价行情:汽柴油需求面格局变化明显

近期山东地炼汽柴油批发价行情呈现出:汽油价格上涨,柴油价格下跌。这种价格变动反映出市场供需关系的变化,同时直接表明了汽柴油近期的需求情况。

-

中秋、国庆双节来临,节后成品油调价预测:上调45元/吨

随着中秋、国庆双节的临近,油价再次成为人们关注的焦点。在过去的几个月里,国际油价一直呈现出跌宕起伏的态势,主要以上涨为主,下跌为辅。回顾上周,美油触及92美元/桶的10个月高位,布油更是突破到了95美元/桶,创下了今年的新高。而这一切的背后,都离不开美国对俄乌冲突的拱火浇油,以及沙特和俄罗斯携手减产并延长至年底的政策。

-

地缘政治与市场供需交织,油价走势何去何从?

近日国际原油市场在地缘政治风险与供需基本面之间徘徊,油价走势显得扑朔迷离。据NBC新闻报道,美国官员透露,以色列已缩小了对伊朗的潜在打击目标范围,并可能随时采取行动。这一消息无疑加…

-

山东成品油行情预测:清明假期备货需求推动汽油价格小涨

随着清明假期的临近,市场对于成品油的需求有所增加,尤其是汽油,显示出一定的备货需求。然而,柴油的需求则相对平淡,市场观望情绪较浓。

-

山东地炼成品油价格稳价下跌,昨日汽柴油市场成交行情回顾

隔夜油价收跌利空油市,市场交投氛围平平预计今天山东地炼成品油价格下落。在昨天,山东炼厂整体出货表现欠佳,贸易商多消化此前订单,下游用户适量补仓,市场交投氛围平淡。尽管隔夜油价持续走高提振油市,但多数炼厂仍选择稳价为主,个别炼厂小幅灵活调整。在这样的背景下,预计今天山东地炼成品油价格将出现下跌。

-

原油下跌!市场观望,今日山东地炼成品油价格或将稳定

原油市场动荡不安,昨天收盘价再次下跌。美联储维持利率不变,美元汇率走强,导致国际油价普遍下跌。WTI原油期货下跌1.79美元/桶,布伦特原油期货也跌落1.43美元/桶。这一系列消息利空指引,让市场开始观望态度浓厚。

-

山东地炼成品油价行情:原油反弹带动心态,今日部分油价二调上涨

山东地区炼厂成品油报价行情备受关注。尽管昨日炼厂成品油出货不佳,汽柴油未达产销平衡,炼厂库存有所上升,但国际原油走势反弹,且收盘涨幅较大,有望带动市场心态。在综合因素影响下,预计今日山东地炼成品油行情稳中上涨50元/吨。