本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

本周已经进入了节前备货的最后阶段。在这个阶段中,原油市场的反弹可能会对终端采购产生积极影响,进而推动地炼的出货情况好转,带动油价的反弹。然而,当前的情况似乎并不太乐观。

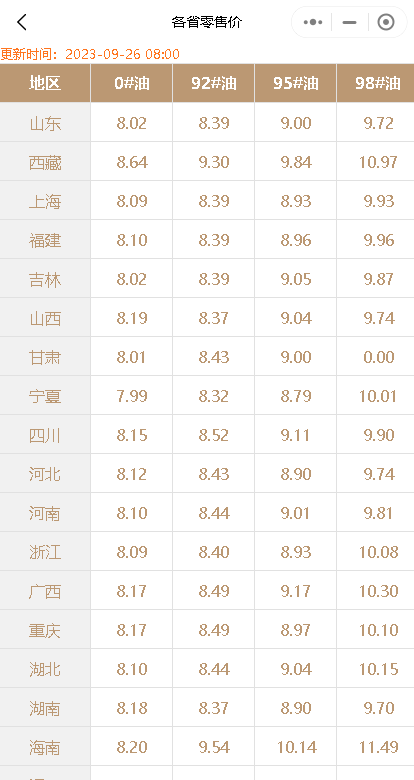

首先,我们来看看山东地炼成品油行情:

昨天,炼厂的出货情况一般,而今天则是节前最后一个补货日。尽管如此,由于近期阴雨天气增多,汽柴油的需求均表现一般,这给炼厂的出货带来了一定的压力。更值得注意的是,原油市场在隔夜收盘时零星涨跌互现,这种不稳定的状态对成品油批发报价行情带来了一定的压力,导致今天出现了稳中小跌的情况。

接下来,我们来关注一下国内汽柴油零售限价调整的情况。

据预测,2023年的新一轮国内成品油零售价“第20轮”调整将于10月10日24点开启。国内第4个工作日参考原油变化率为1.01%,油价的涨跌预测暂时为“油价调整搁浅”。尽管国内汽、柴油累计预测上调40元/吨,但这一上调幅度未达到规定的上调红线,且正在不断缩小,有望出现降价的情况。

然而,我们必须明确的是,油价的涨跌不仅仅受到原油市场的影响,还受到全球经济形势、市场供需等多个因素的影响。因此,即使原油市场出现反弹,也不一定意味着国内汽柴油零售价会出现相应的反弹。

综上所述,山东地炼成品油行情和国内汽柴油零售价调整的预测均需要综合考虑多种因素。尽管原油市场的反弹可能会对终端采购和地炼出货产生积极影响,但终端补货陆续到位以及连续阴雨天气等因素仍可能对行情产生影响。同时,汽柴油零售价的调整也受到多种因素的影响,未来走势仍需观察市场动态。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8381.html

相关推荐

-

原油假期下跌,山东炼厂补跌在即,中下游补库动力不足

随着国庆节假期的结束,原油市场在经历了大幅下跌后逐渐回归平静。根据相关数据,今早隔夜国际油价小幅上涨,其中WTI上涨0.48美元/桶,布伦特上涨0.51美元/桶。然而,在国庆假期期间,国际油价整体呈现下跌趋势,截至10月6日,WTI原油期货价格较节前收盘下跌了10.89美元/桶。

-

今日原油走势分析,山东地炼实时报价行情

正在市场进行修复上涨的过程中,欧美基本达成了对于欧洲某国的价格上限,虽然存在分歧,但是对于市场的冲击还是很大的,直接导致油价从高位重新下跌。对于价格上限的制定,无非既要尽量低价格,…

-

[汽柴油]:成本及预期撑持连续 山东汽油易涨难跌

11月山东汽油批发价格持续受到成本支撑,震荡中完成筑底,并试图推涨,地炼92#汽油批发价格波动区间6977-7056元/吨之间,11月25日价格7028元/吨。 一、汽油裂解价差接近同期水平 11…

-

国际油价下跌影响国内油市,山东炼厂库存积累待消化

国际原油市场连续两日低迷,给国内成品油市场带来了一定的冲击。昨天山东地方炼厂的成品油产销情况依然不容乐观,库存继续积累,市场交易氛围清淡。

-

山东炼油厂汽柴油市场行情:汽油走弱,柴油地区差异显著

昨日,国内汽柴油市场呈现微妙波动,汽油与柴油的走势分化明显。在低裂解价差的背景下,汽柴油价格的整体波动空间相对较小,市场观望情绪浓厚。危骆邦预计今日中国汽油批发价格将下跌约20元/…

-

[汽柴油]:南北套利虽有撑持 但需求弱势仍对华南汽柴形成带累

一. 山东华南两地汽柴均跌 图1 华南、山东独立炼厂汽柴油与原油价格走势图(元/吨、美元/桶) …

-

[汽柴油]:下游需求驱动力不足 西北成品油价格或继续承压

关税大战暂无较好预期,消息面持续利空压制,下游购销情绪降温,西北汽柴油价格或持续承压 图12023-2025年西北汽油价格走势图(元/吨) 图22023-2025年西北柴油价格走势图 数据来源:资讯 国际油价震荡走跌,消息面影响市场购销情绪,截止到4月中旬左右,西北地区汽油市场价格在8016元/吨,柴油价格7005元/吨,较月初汽柴油分别处于下行趋势,汽油下跌幅度大于柴油。从购销情绪来看,清明节后失去终活跃端用油之外,市场无较好的消息面支撑,汽油购销情绪开始降温,单站终端销售周环比降幅高达30%左右;柴油虽然消息面利空作祟,柴油的需求因此受到影响,下游购销偏谨慎,但整体的出货依旧好于汽油,主要是因为工程基建物流运输依旧是处于向好的趋势运行,整体依旧在7000元/吨附近震荡。 二:失去大单支撑库存开始走高 图3 西北独立炼厂汽柴油库存走势(万吨) 数据来源:资讯 进入三月中旬汽柴油水平涨至今年以来的最高位水平,然而随着国内主营炼厂集中检修,成本面陆续止跌回涨提振下游的购销信心,本就低位库存运行的各个销售主体伺机低位入市,多数把握好市场的低位采购节点,主营大单以及二级单位和贸易商的节前备货均利好于炼厂的涨价底气,助力炼厂进一步消库,3月底炼厂的汽柴油可销水平均进入中低位的运行水平,然而进入4月份开始清明假期过后市场需求回归刚需后,汽油库存涨库明显,继续涨至中高纬水平,柴油消费预期稍好于汽油,库存中位运行。 三、市场需求一般后市西北汽柴油依旧有降价预期 西北汽柴油将保持震荡盘整,下游需求回归刚需后西北汽柴油价格仍有下跌的空间,虽然西南华南等地区炼厂集中检修,但利好消息面依旧疲乏,预计市场价格仍有下行空间。

-

3.6油价汇总!今日山东地区油价走势及预测:汽柴油降价

在山东地区,昨天的炼厂出货情况显示,汽油77%,柴油85%。这一变动受到了市场的普遍关注。OPEC+的减产政策已经被市场所消化,而目前人们更加关注的是经济形势和需求情况。

-

[汽柴油]:汽柴油需求连续弱势 华东5月成品油供需两降

二季度已接近尾声,在地缘政治突发消息刺激下,成品油市场价格跟随原油强势反弹,但终端需求暂无较大改观,且南方进入梅雨季节,户外工矿基建用油需求受限,追涨持续性存疑。结合当前消息面来看,近期以色列对伊朗核设施实施军事打击,导致市场对潜在供应风险的担忧骤然增强,地缘局势的不稳定性和美国传统消费旺季到来,助推近期国际油价强势上涨。但从华东5月份供需数据来看,受区内炼厂检修以及需求不足影响,依然呈下降趋势。 1、汽柴油船单成交及竞拍价差收窄 图1中国主营成品油走势图 数据来源:资讯 结合价格对比来看,华东船单6月汽油批发均价为7789元/吨,相较年初1月份下跌578元/吨,跌幅6.9%,同比2024年6月跌9.5%;柴油批发均价为6828元/吨,较年初1月份下跌241元/吨,跌幅3.4%,同比去年6月份跌6.9%。从中可以看出柴油跌幅小于汽油,依然具有一定的抗跌性。 作为东部沿海、沿江城市,华东市场活跃度较高,成品油船单价格走势一直是市场较为关注的指标之一,从近年来大炼化价格跟踪情况来看,价格除了跟随原油调整,也会根据需求相应波动,2025年1-6月份汽油均价为7821元/吨,同比去年下跌648元/吨,跌幅7.47%;柴油1-6月份均价为6883元/吨,同比去年下跌509元/吨,跌幅为6.88%。具体到6月份均价来看,汽油同比跌834元/吨,跌幅9.63%;柴油同比跌500元/吨,跌幅6.77%。 2、检修陆续恢复 2025年1-5月原油加工量同比回落收窄至2.24% 图2 2024-2025年华东江浙沪原油加工量 数据来源:资讯 表1 国内炼厂装置检修表 数据来源:资讯 2025年,国内主营炼厂进入装置集中检修期,加之部分地方炼厂受原油制裁、例行检修等诸多因素影响,整体原油加工量及开工负荷下降。从华东江浙沪原油加工量及装置检修计划数据来看,华东样本企业2025年1-5月份原油加工总量为6095万吨,同比下降2.24%,降量主要分布在江苏地区和上海地区,主要是江苏和上海炼厂装置检修导致,江苏地区降量小于上海地区,江苏原油加工量同比下降2.15%;上海降量明显,同比回落23.3%。这与炼厂装置检修,以及根据自身利润适度调整装置负荷与产出率等都有很大关系。 3、需求下降 华东江浙沪汽柴产量跟随原油同比下滑3.2-16.3% 图3 华东江浙沪汽柴油产量 数据来源:资讯 供应方面:2025年1-5月份华东江浙沪成品汽油供应量在983万吨附近,同比降3.2%,其中浙江和上海汽油供应均呈下降趋势,降幅为5.4-14%,主要是汽油需求受新能源冲击加剧,炼厂根据需求及利润适度调整产出情况;另外部分炼厂二次装置检修,有所降量。 而柴油1-5月份供应总量在998万吨,同比降16.25%,降幅远大于汽油,江浙沪柴油产量均呈下降趋势,降量最大的是浙江和上海,降幅为22-25%,经济下行压力增大,柴油中下游工矿基建用油需求不及预期,终端用量持续偏弱,炼厂适度调整汽柴油产出,柴油产量同比下降;另外区内炼厂装置检修及故障也影响了部分柴油产量。 4、新能源冲击加剧 华东江浙沪汽柴油消费同比下降9.5-12.3% 图4 华东江浙沪汽柴油销量 数据来源:资讯 从消费方面来看,2025年1-5月华东汽油消费量在1190万吨之多,同比下降9.5%,江浙沪汽油销量均有6.9-16 %不等的跌幅;柴油1-5月消费量为1055万吨,同比降12.3%,江浙沪三地销量均有不同程度的下滑,同比降幅为7.1-17%,其中江浙降幅最大。国内外经济下行压力加大,出口订单缩小,间接影响沿海港口等物流运输用油,柴油需求持续疲弱,工矿、基建等需求均不及预期;汽油同样受新能源冲击严峻。 整体来看,近期国际市场局势动荡,助推原油价格强势反弹,汽柴油顺势追涨价格,但终端需求持续偏弱的情况下,华东汽柴油依然呈供需双降趋势。当前,华东从南往北已逐步进入梅雨高温季节,工矿基建、物流用油需求受限;好在汽油尚存空调用油支撑,另外,区内大炼化下游乙烯装置即将进入检修期,受此影响,常减压开工负荷下降,汽柴油产量供应缩减,供应趋紧的情况下,估计二季度末汽柴油价格跌势放缓,主营存挺价保利、控量销售的操作。

-

[汽柴油]:市场观望情绪浓厚 山东成品油价格均弱势下行

截至4月16日当周,山东独立炼厂成品油价格汽柴均跌。其中,92#汽油价格8196元/吨,环比下跌751元/吨,跌幅8.39%;0#柴油价格7374元/吨,环比下跌477元/吨,跌幅6.08%。本周期内…