清明假期的临近,今天山东地炼成品油市场迎来了双重利好消息,因此危骆邦预计今天成品油价格将小幅上升。

清明假期的临近,今天山东地炼成品油市场迎来了双重利好消息,因此危骆邦预计今天成品油价格将小幅上升。

首先,地缘政治风险的增加为油价带来了上行压力。4月1日,伊朗驻叙利亚大使馆遭遇袭击,这一事件加剧了市场对于地缘政治稳定的担忧,从而推高了国际油价。同时,美国制造业PMI数据表现强劲,超出市场预期,进一步支撑了油价的上涨。

具体来看,WTI原油期货05合约收盘价为83.71美元/桶,上涨了0.54美元/桶,涨幅0.65%;布伦特原油期货06合约收盘价为87.42美元/桶,上涨了0.42美元/桶,涨幅为0.48%。

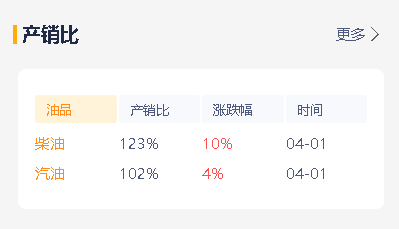

且山东地炼成品油市场也表现出了积极的产销态势。昨天,山东炼厂的汽油产销率达到了102%,柴油产销率更是高达123%,显示出中下游入市的积极性。这种积极的市场表现,无疑为成品油价格的稳定提供了有力支撑。

再从昨天的市场行情来看,汽油价格在预期向好的情况下继续上调,市场成交活跃;而柴油需求虽然有所提升,但由于资源供应相对宽裕,库存压力开始显现,导致价格上涨的压力较大,因此昨日价格出现了涨跌互现的局面。

综合来看,山东地炼成品油市场在多重利好因素的推动下,危骆邦预计今天的价格将小幅上升。这一变化不仅反映了市场对于未来需求的乐观预期,也体现了当前国际油价波动对国内市场的直接影响。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/9598.html

相关推荐

-

[汽柴油]:为国内刚需保供 4月国内汽柴油出口量环比下滑

4月国内主营炼厂集中检修,且汽油有清明假期及五一备货需求,柴油有工程及物流需求支撑,而汽柴油出口利润多处倒挂状态,因此,为了保供国内需求,4月国内成品油出口环比下降7.29%。 一、国内刚需保供 4月成品油出口量环比下跌 根据海关总署数据,4月国内成品油出口总量318万吨,环比跌7.29%,同比涨15.54%。其中,汽油出口量78万吨,环比跌16.43%,同比涨92.69%;柴油出口量51万吨,环比跌31.81%,同比跌32.84%;煤油出口量189万吨,环比涨8.08%,同比涨19%。详情如下表所示: 表14月国内成品油出口量对比(单位:万吨、%) 产品 出口量 环比 同比 累计同比 汽油 78.00 -16.43% 92.69% -22.81% 柴油 51.00 -31.81% -32.84% -42.09% 煤油 189.00 8.08% 19.00% -1.50% 成品油 318.00 -7.29% 15.54% -17.32% 数据来源:资讯 从海关数据来看,4月份汽柴出口量环比均大幅下跌,而煤油出口量环比上涨。主因汽柴油出口利润多处倒挂状态,并且国内主营炼厂集中检修,汽油有清明假期及五一备货需求,柴油工程及物流刚需支撑,促使国内汽柴油出口量下降。但航煤仍得益于民航需求支撑,出口套利窗口时而打开,因此,4月煤油出口量环比增加。 二、煤油出口量占比依旧最大 汽柴油相对较小 图12024-2025年中国成品油出口计划量走势(单位:万吨) 数据来源:资讯 由上图看出,今年我国1-5月成品油出口计划量来看,总量基本在316-355万吨之间波动,煤油计划出口占比依旧最大,基本在64%-72%之间;汽柴油占比仍较小,其中汽油基本在17%-20%之间,柴油占比在11%-18%之间波动。 三、4月汽柴油出口均倒挂 后续出口套利窗口时而打开 图2 中国汽柴油出口利润走势图(单位:元/吨) 数据来源:资讯 据数据监测,以华南口岸为例,4月我国汽油平均出口利润亏损458元/吨,较3月下跌54.52%;4月我国柴油平均出口利润亏损238元/吨,较3月下跌33.87%。综合来看,4月份汽柴油出口均倒挂,且汽柴油出口亏损幅度环比均扩大。 据测算,截止5月19日,5月份我国汽油平均出口亏损228元/吨, 较4月上涨50.27%;5月份我国柴油平均出口亏损250元/吨,较4月下跌4.87%。可见,5月国内外汽柴价格均下跌,但国内汽油跌幅较新加坡大,因此,虽国内汽油出口利润亏损,但亏损幅度收窄;国内柴油价格跌幅较新加坡的小,因此,国内柴油出口利润亏损幅度环比继续扩大。 四、出口进度较慢 剩余配额量充足 图3国内成品油出口配额完成进度走势(单位:万吨) 数据来源:资讯 据资讯从市场获悉,我国共下发两个批次成品油出口配额,累计量为3180万吨。1-4月我国成品油海关数据累计出口量为1069万吨,完成第一、二批出口配额33.61%。据了解,5月份国内成品油出口计划量为316万吨,若都出口的话,1-5月我国成品油完成第一、二批成品油出口配额43.55%,尚有1795万吨出口配额待使用。 五、预期短线国内出口利润汽涨柴降 但汽油出口利润高于柴油 表2华南成品油出口利润预期(单位:美元/桶、元/吨) 产品 5月19日 5月30日E 环比 汽油价格 7753 7680 -0.94% 柴油价格 6695 6670 -0.37% 汽油出口利润 -96 -67 30.85% 柴油出口利润 -195 -201 -3.17% 数据来源:资讯 短线地缘局势谈判暂无进展,且中.美贸易方面的宏观情绪基本释放,俄乌双方仍存较大分歧,预计短线原油维持震荡调整态势,等待宏观及地缘局势新变化指引,但市场多留意美伊核谈、俄乌谈判进展。若有相关协议达成,则短线会利空原油。亚洲市场来看,随着夏季驾车旺季即将到来,推动汽油市场需求,对新加坡汽油市场有一定支撑;柴油受季节性淡季影响,需求偏淡,新加坡柴油价格仍有下跌可能。反观国内市场,进入下旬,各地主营单位多赶销售进度,但主营单位及贸易商采购成本相对高位支撑,近期柴油市场相对坚挺,价格有涨后小幅回落可能。南方降雨一定程度抑制柴油需求,汽油需求偏淡,市场业者操作积极性不高,综合来看,预计月底汽油均价在7680元/吨,环比下跌0.94%;柴油均价在6670元/吨,环比下跌0.37%。综合来看,预计5月底国内汽柴油出口利润仍倒挂,但汽油亏损幅度收窄,柴油亏损幅度有所扩大。

-

5.22油价汇总!今日山东炼厂油品价格稳中零星调整

隔夜原油价格持续下跌,给中下游石化市场带来了一定的压力,导致进入市场的心态不够积极。据了解,昨天山东炼厂汽油出货不尽如人意,而柴油销量则相对稳定,整体市场购销气氛较为清淡,中下游企业普遍采取观望态度。预计今天山东地区炼油厂家将降低气油价格,柴油价格则维持稳定。

-

[汽柴油]:成本驱动与淡季效应 2025年末价格下落

一、原油成本端利空 拖累市场情绪 图12025年 WTI和布伦特价格走势图(单位:美元/桶)图2 2024年与2025年布伦特…

-

油价波动与市场预期:山东炼厂成品油批发价行情6月25日

随着市场环境的变化,原油价格的波动成为了业界关注的焦点。近期,原油成本端支撑减弱,对市场产生了一定的偏空指引。然而,值得注意的是,节后中下游用户的补库需求仍然存在,这或将在短期内对价格走势形成一定的支撑。

-

山东地炼油厂每天报价行情:山东地炼油厂汽柴油装车价格4月12日

当前市场汽柴油刚需表现一般,但上调预期提振下,卖方挺价意愿较为强烈,后续批发价格跟随零售价格上涨概率较大,部分前期未提前备货客户,继续入市采购,市场投机需求仍存。

-

[汽柴油]:终端消费趋势分化 批零价差汽降柴涨

本轮计价周期内,国际油价震荡下跌,振幅收窄。OPEC+可能在9月继续维持较大增产力度,叠加市场依然担忧美国关税压力,国际油价承压,但是美国仍处传统消费旺季,以及地缘局势不稳定性给与油价底部支撑。整体来…

-

[汽柴油]:“汽强柴弱”格局放大 柴油价格承压下行

截至12月份,山东独立炼厂成品油价格汽涨柴跌。其中,92#汽油价格7046元/吨,环比上涨38元/吨,涨幅0.54%;0#柴油价格6083元/吨,环比下跌362元/吨,跌幅4.58%。本月山东独立炼厂…

-

[汽柴油]:汽柴油下落通道打开 何时迎来拐点?

一.地缘波动引导2026上半年汽柴油呈“过山车”走势 图1 中国近五年汽柴油价格走势对比图(元/吨) …

-

[汽柴油]:原油成本延续走强 炼油利润下降35.51%

进入6月以来,中美新一轮经贸会谈进展积极,美国商业原油库存降幅超预期,叠加美伊关系仍存不确定性,支撑原油成本连续走强。截至6月11日收盘,布伦特原油价格为69.77美元/桶,较6月1日收盘上涨9.19%,而山东92#汽油价格上涨196元/吨,涨幅2.63%,0#柴油价格上涨146元/吨,涨幅2.23%。可以看出,国际原油价格连续走强,但汽柴油价格涨幅明显不及原油,导致山东炼厂炼油利润明显下滑,炼厂开工积极性顺势下降。那么,后市山东汽柴油价格走势将如何?本篇我们一起来分析一下。 一、原油成本连续走强 汽柴油价格走势弱于成本端 图1山东汽柴油与原油价格走势图(单位:元/吨,美元/桶) 数据来源:资讯 从上图可以看出,进入6月以来,国际原油价格连续走强,其中,布伦特原油价格自6月1日收盘的63.9美元/桶,涨至6月11日收盘的69.77美元/桶,涨幅高达9.19%。而随着端午假期结束,汽油需求回归至日常驾车出行水平;柴油虽有麦收支撑,但南方梅雨季得到来一定程度抑制柴油需求,导致山东独立炼厂汽柴油价格走势均弱于成本端。截至6月12日,山东独立炼厂92#汽油价格为7646元/吨,较6月1日上涨196元/吨,涨幅2.63%;0#柴油价格为6686元/吨,较6月1日上涨146元/吨,涨幅2.23%。 二、炼油利润下滑35.51% 炼厂开工率连续两周下降 图3山东综合炼油利润走势图(单位:元/吨) 图4山东常减压产能利用率走势图 数据来源:资讯 数据来源:资讯 资讯测算,6月12日当周山东独立炼厂加工进口原油周均综合利润365.34元/吨,环比下跌19.04%,同比上涨9.69%,原油周均成本3509元/吨,涨110元/吨;综合收入5475元/吨,涨10元/吨,其他成本波动微弱,成本涨幅大于综合收入涨幅,炼油利润下跌。截至6月12日,山东独立炼厂加工进口原油日度综合利润跌至309.30元/吨,较月初下跌170.29元/吨,跌幅高达35.51%。截至6月12日当周,山东独立炼厂常减压周均产能利用率为45.12%,较上周下跌1.88个百分点,同比下跌6.76个百分点,已连续两周出现下降。 三、汽柴油产量均处低位 价格底部支撑较强 图5山东炼厂汽油产量走势图(单位:万吨) 图6山东炼厂汽油产量走势图(单位:万吨) 数据来源:资讯 数据来源:资讯 截至6月12日,山东独立炼厂汽油周产量为45.38万吨,环比下跌1.88%,同比下跌12.04%;柴油周产量为86.69万吨,环比下跌3.60%,同比下跌7.87%。从上图可以看出,当前山东独立炼厂汽柴油产量均处近三年同期水平低位,随着利润下滑,个别前期推迟检修计划的炼厂预计将陆续进入检修,届时,预计山东独立炼厂汽柴油产量将存继续下降空间,对价格存一定支撑。 四、预计月内汽油价格水平上移 柴油价格先涨后稳 表16月山东独立炼厂汽柴油价格预测表 产品 5月 6月E 涨跌幅 92#汽油均价 7444 7680 +3.17% 0#柴油均价 6419 6600 +2.82% 数据来源:资讯 后市来看,供应方面:6月海科瑞林和华联石化进入检修,但东营石化和昌邑石化计划开工,抵消后预计6月山东炼厂产能利用率小幅下跌,月均开工率跌至45%左右。需求方面:中高考结束后,将释放部分出行需求,预计月内汽油需求表现尚可,价格水平上移;全国麦收基本进入尾声,对柴油需求支撑继续下滑,且长三角地区陆续进入梅雨季,一定程度抑制柴油需求,预计月内柴油价格先涨后稳。

-

山东地炼行情有变:今日价格稳价为主,下周汽柴油有望上涨

昨天山东地炼的汽柴油出货量有所提升,但原油价格隔夜收盘下跌,这为市场带来了一定的不确定性。综合来看,今日周末的山东地炼市场预计将以稳价为主,部分炼厂或将小幅上调价格。