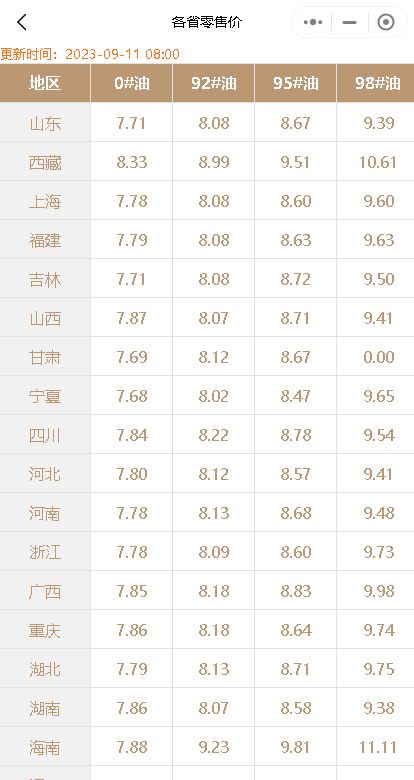

随着周末的来临,山东地炼汽柴油市场的气氛也变得有些冷清。由于出货情况一般,汽柴油并未达到产销平衡,市场行情受到了不小的影响。在今日没有原油明确指引的情况下,预计山东地炼成品油价格将出现稳中小跌的态势,预计跌幅在30元/吨左右。

随着周末的来临,山东地炼汽柴油市场的气氛也变得有些冷清。由于出货情况一般,汽柴油并未达到产销平衡,市场行情受到了不小的影响。在今日没有原油明确指引的情况下,预计山东地炼成品油价格将出现稳中小跌的态势,预计跌幅在30元/吨左右。

尽管上周油价实现了搁浅调整,但国际油价依然处于高位运行,这使得新一轮油价调整的预期涨幅已经超过了油价上调标准。根据目前的统计结果,预计上涨的幅度已经超过了2毛/升。如果未来油价的涨幅不能下降,那么在9月份油价又将迎来一次大涨。

新一次的油价调整将在下周的9月20日24时进行。在油价10个工作日的统计周期中,目前已经进行了3个工作日的统计。尽管上周六国际油价有所上涨,但今天涨幅增加20元/吨,目前的原油变化率为6.52%,预计上调油价300元/吨。换算成升计算,预计油价将大涨0.23元/升-0.27元/升。

就目前的涨幅来看,部分地区的95汽油恐怕要涨到“9元时代”了。这是令人担忧的迹象,因为油价的持续上涨必然会对消费者的消费意愿和消费能力产生影响。同时,这也将对物流业和运输业带来更大的压力。

距离油价调整还有9天的时间,希望涨幅能够有所下降。在此期间,各位车友互相转告,做好心理准备应对油价的上涨。同时,也希望业者能够合理安排库存和销售计划,以应对可能出现的市场变化。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8018.html

相关推荐

-

油价又要变!明晚24点国内成品油价大幅降价,山东地炼今日报价

上周五国际油价继续下跌,原油以负速度变化,零售价格上限降低的预期仍然迫在眉睫,这继续对批发市场产生负面影响。由于近期没有重大假期,居民出行仍以通勤为主,半径相对较窄,因此汽油需求保持稳定。物流和基础设施行业运行在平均水平,柴油消费也相对稳定。但贸易需求非常疲软,市场参与者对未来市场仍持悲观态度。因此,国内汽油和柴油交易仍主要由急需的小订单推动,市场的买卖气氛不温不火。

-

[汽柴油]:原油利好难敌需求萎缩 山东炼厂汽油高点回调

原油跌后反弹,汽油高价回落,消息面利好不低基本面需求萎靡,市场活跃度下降,看空情绪加重。 1、原油先抑后扬 汽油止涨回落 2026年4月,国六0#汽油均价为8419元/吨,环比下跌423元/吨,跌…

-

[汽柴油]:山东开工率连涨两周 预计月底前继续上升5个点至49%

从年初开始,受燃料油退税减少政策的调整,以及制裁导致原料成本的攀升,山东独立炼厂常减压装置利用率下滑明显,尤其是在1月份,从月初的53.21%下跌至月底的43.67%,下跌了近9.54个百分点。不过从3月份开始,受炼油利润的好转,山东炼厂开工率止跌转涨。 1. 2月中旬以来炼油利润高于500元/吨以上 图1 山东独立炼厂综合炼油利润走势图(元/吨) 数据来源:资讯 资讯测算,3月13日当周山东独立炼厂加工进口原油周均综合利润559.34元/吨,环比下跌2.29%,同比上涨74.39%。其中原油周均成本3668元/吨,跌113元/吨;综合收入5796元/吨,跌127元/吨,其他成本波动微弱,成本跌幅小于综合收入跌幅,炼油利润下跌。 从图中走势可以看出,当前山东独立炼厂综合炼油利润虽低于2023年,但高于2024年同期,且高于2024年大多数时期。尤其从2月中旬以来,炼油利润大多数时间在500元/吨以上运行,可见有原配配额的炼厂炼油利润相对可观。 2. 山东常减压装置开工率连续两周上涨 图2 山东常减压装置产能利用率走势图 数据来源:资讯 近期随着炼油利润好转,且炼厂原料紧张问题有所缓解,前期短暂停工的炼厂均陆续恢复开工,且有炼厂提升原油加工量。受此影响,近两周山东独立炼厂常减压产能利用率均有所回升,截至3月13日,山东独立炼厂常减压周均产能利用率为44.96%,较两周之前上涨1.97个百分点,同比跌9.13个百分点。(不含大炼化利用率为41.78%,环比涨1.03%,同比降12.31%) 而未来两周,随着开工炼厂的陆续提量,以及新开工炼厂的加持,山东炼厂开工率有望陆续上涨,预计截至月底,山东开工率有望涨至49%左右。相应的,山东汽柴油产量亦有上涨空间,尤其是对装置开工依赖较重的柴油产量,上涨空间将相对明显。 3.供应预期增加 价格继续承压 图3 山东汽油-原油裂解价差走势图 图4 山东柴油-原油裂解价差走势图 数据来源:资讯 数据来源:资讯 截至3月18日,山东独立炼厂汽油与原油裂解价差为847元/吨,同比上涨169元/吨,较十年均值上涨230元/吨;柴油与原油裂解价差为605元/吨,同比上涨146元/吨,较十年均值上涨34元/吨。可见,当前汽柴油裂解价差均高于去年同期和十年均值,不过最近随着入市积极性下滑,裂解价差均有不同程度的回落。 而产量方面,未来半个月汽柴油供应均有增加预期;需求方面,“汽弱柴强”预期持续,汽油无节日利好支撑,柴油随天气转暖,工矿和基建开工率有望继续提升;但从裂解价差来看,当前均不具备入市抄底条件,因此近期价格推涨不具备延续性。综合之下,预计未来半个月汽油价格存在50-100元/吨下跌幅度,柴油价格在当前点位窄幅波动。

-

汽柴油需求分化,安哥拉退出OPEC!今日山东地区炼油厂油价行情

隔夜原油收盘下跌,市场观望情绪再度升温。根据数据显示,昨日炼厂出货略有回落,柴油未能达到产销平衡,而汽油仍然超过产销平衡,短期内汽柴油需求出现分化的趋势。

-

[汽柴油]:4月国内汽柴油消费跌幅超预期 5月供需关系有改观苗头

3月以来,随着伊以冲突爆发,霍尔木兹海峡通行受阻,国际油价不断上涨,进而带动国内成品油批零价格不同程度上涨。终端用油成本明显提升,进而对国内汽柴消费形成明显利空影响,4月国内汽柴消费量同比跌幅超15%…

-

[汽柴油]:5月华北柴油供应收紧 价格颓势仍旧难改

五一过后,受需求不振及原油市场利空消息堆积影响,柴油价格延续下跌走势。供应方面因检修及出货压力有所收紧,但油价并未因此上涨。5月下旬华北区域农业需求能否带动柴油价格走高? 1.节后华北柴油价格下跌1.69% 五一节后,国际原油宽幅震荡,华北柴油价格以跌为主。截至5月9日,国际原油收盘较节前仅下跌0.51美元/桶,跌幅0.84%,华北柴油市场价较节前下跌112元/吨,跌幅1.69%。原油宽幅震荡打压中下游拿货积极性,节后归来,除个别低库存业者小单补库外,市场几无大单操作,中游贸易环节继续维持低库存观望为主,市场购销气氛不佳。 表1 五一节后WTI及华北柴油价格对比 数据来源:资讯 2.节后华北柴油供应收紧 供应方面,节后归来,华北地方炼厂柴油产量有所下降,截至5月8日,华北地方炼厂柴油周产量9.8万吨,较节前跌0.35万吨。销售不佳,炼厂二次装置开工负荷有所下降,柴油产出下降。 图1 2024-2025年华北地方炼厂柴油产量走势图 数据来源:资讯 主营5月份柴油计划产量也表现出下降趋势,天津石化及燕山石化部分装置检修影响柴油产出。从5月计划量来看,柴油产量环比下降4.8万吨,跌幅5.38%。 表2 华北主营5月份计划产量 数据来源:资讯 5月整体供应呈现收紧趋势,收紧原因一方面因为炼厂检修,一方面因为需求不振。在需求未出现明显起色前,油价上涨仍显乏力。 3.节后贸易商补库积极性不高 社会库存下跌1个百分点 社会库存方面,节后归来,社会库存继续下降,截至5月8日,华北地区柴油样本企业社会库存跌至26%,较节前下跌1个百分点,贸易商继续销库为主,对于后市看空心态依旧较重。 图2 2024-2025年华北柴油社会库存走势 数据来源:资讯 4.5月利好支撑有限 华北柴油价格将延续跌势 5月下旬开始,从南往北的麦收工作将陆续展开,农机用油需求一定程度上将提振柴油消费,但局部提振依旧难以提升国内整体柴油消费,柴油需求疲弱的整体大趋势难以改变,5月份在原油市场未出现明显利好前,华北柴油价格延续下跌走势可能性较大。但供应收紧下,油价下跌空间有限,预计跌幅或控制在100-150元/吨。

-

原油价格大涨,成品油市场走高:山东地方炼厂成品油价格小涨

今早隔夜原油市场表现强劲,WTI原油期货和布伦特原油期货双双上涨,涨幅分别为1.32%和1.27%。受益于此,国内成品油市场也呈现上扬态势。

-

[汽柴油]:中美关税较量 对汽柴油市场影响几何?

2025年4月10日中国对美34%反制关税生效在即,美国威胁追加50%关税,国内能源与制造产业恐将承压。中国是全球最大制造业国家,连续15年增加值稳居世界首位,2024年占全球制造业总产值超30%。柴油作为工业生产和运输的重要能源,其需求与经济活动密切相关。中美关税升级可能导致国内制造业活动放缓,柴油需求恐将受到抑制,国内成品油供需宽松下,价格承压下跌明显。 当前中美关税博弈进入新一轮升级周期,对全球能源市场产生显著冲击,拖累需求预期,国际油价连续下跌,国内汽柴油价格承压下跌。其中原油较关税战前下跌13.21%,汽油下跌1.81%,柴油下跌2.31%,创春节后年内单周最大降幅。 图1 2024-2025年国内汽柴油与布伦特价格走势对比图(元/吨、美元/桶) 数据来源:资讯 表1 2025年4月汽柴油与布伦特周均价对比(元/吨、美元/桶) 产品 3/31-4/6 4/7-4/13 环比 涨跌幅 汽油 8278 8128 -150 -1.81% 柴油 7025 6863 -162 -2.31% 布伦特 73.19 63.52 -9.67 -13.21% 一、中美关税博弈下,压制制造业柴油需求 我国柴油消费应用领域主要涵盖了交通运输、农业、建筑、航海、航空、及工业等。柴油是工业活动的主要血液,其需求与经济活动密切相关。美国对中国及越南、马来西亚等亚洲国家的关税加征将导致制造业活动收缩,进而降低工业用柴油需求。从柴油消费领域占比来看,排名前三分别是物流领域、农林牧副渔领域、工业领域。物流领域始终是柴油的主要需求群体,占比62%。其次是农林牧副渔领域,占比13%;再次为工业制造业领域,占9%。交通运输领域仍是柴油消费最大板块,制造业在柴油需求中占比较低,且受替代能源(电动设备、天然气)缓冲,中美关税对其冲击有限,整体需求波动幅度或将不足2%。 图2 2020-2024年度中国柴油消费结构变化图(万吨) 数据来源:资讯 二、4月国内成品油供需紧平衡,但看空情绪拖累价格下跌 4 月检修炼厂继续增多,检修损失扩大,开工负荷受检修集中影响继续下滑。预计 2025 年 4 月中国炼厂常减压装置产能利用率在 68.83%,环比跌 0.89%,同比跌 1.05%, 4 月国内汽柴油总量下降。其中汽油供应量为1228万吨,环比下降94.1万吨,降幅7.12%,柴油供应量为1605万吨,环比下降78.6万吨,降幅4.67%。而汽柴油消费量预计4月环比增长,其中汽油消费量预计为1320万吨,增幅1.73%。主要受清明假期及气温回暖,民众季节性出行需求增长,带动国内汽油需求回升。柴油消费量在1700万吨,环比增幅1.29%。伴随气温回升,物流及户外基建项目开工率上升,驱动柴油消费进入季节性复苏周期,但受中美关税博弈影响,压制制造业柴油需求,从而抑制4月柴油消费量增幅。 图3 2023-2025年中国汽油供需差走势图(万吨) 图4 2023-2025年中国柴油供需差走势图(万吨) 数据来源:资讯 数据来源:资讯 关税战前外采成本延续高位,受套利空间微薄影响,北方资源流向华东地区减少,华东成品油资源出现阶段性偏紧。而至华南套利空间尚可,华南资源较充裕。但3月船单成交较多,且部分资源陆续到货,4月区域性偏紧将有所缓解。国际原油连续下跌走势,引发市场看空情绪增多,主营外采活动减少,成品油价格承压下跌。以江里汽柴油船单为例,4月9日汽油现货成交价跌至7600元/吨,较关税战前下跌6.75%,柴油成交价跌至6550元/吨,跌幅5.76%。多数中间商让利出售,落袋为安。 三、中国成品油出口至美国占比有限,出口重心将转向其他市场 2024年我国成品油出口目的地以亚太地区为主,占比73%,主要为新加坡、马来西亚、菲律宾、中国香港、澳大利亚等。成品油出口至美国量极少,汽柴油出口至美国数量均为0万吨,煤油量为121万吨,占比仅为3%。中国成品油直接出口美国占比有限,但关税壁垒可能进一步压缩对美贸易空间,迫使出口企业转向其他市场。出口重心将转向亚太与非洲。 图5 2024年中国成品油出口目的地占比 数据来源:资讯 四、关税冲击下,引发亚洲贸易商对远期看跌 若中美关税全面升级,亚洲成品油贸易流向或将被迫重构,比如出口至东南亚及非洲。越南、菲律宾或将成东南亚成品油进口主要国家。关税冲击与经济放缓压制汽柴油消费,亚洲贸易商对远期市场看跌。亚洲区域炼厂可能降低开工率及加快绿色能源转型,缓解供应过剩压力。新加坡汽柴油价格连续下跌。引发国内汽柴油出口套利负向加深,部分出口企业出口转内贸。国内供需仍显宽松,且受原油连续下跌拖累,成品油价格继续承压。 图5 2023-2025年度中国汽柴油出口利润走势(元/吨) 数据来源:资讯 综合以上来看,中美关税博弈对国内柴油需求有所压制,但因柴油在制造业领域占比偏小,对柴油消费影响有限。伴随3月外采船单陆续到货,国内区域性资源偏紧将有所缓解,原油盘面目前仍处于跌势过程中,盘面短线超跌风险仍未修复,随时可能会调整,但在没有重大利好事件的推动下,预计调整力度有限。短期看,国内成品油价格仍将承压运行,以山东市场为例,截止目前山东汽柴油裂差较原油下跌前分别上涨69.5%和114%,炼厂利润大幅修复,但较高的裂差,技术面风险增加,后期补跌风险较高,需警惕价格回落风险。

-

[汽柴油]:汽柴批发价与国际油价趋势相悖 加油站零售利润均扩大

从7月初至目前(7月16日),国际油价震荡上涨,但国内汽柴油市场均下降,主因供应趋紧现象逐渐缓解,且需求跟进不足,且检查导致市场业者操作谨慎。 一、成本面及区域性现货趋紧 国内汽柴价格均上涨 图1国内汽柴油价格走势图(单位:元/吨) 数据来源:资讯 由上图看出,从7月初至目前(7月16日),国内汽柴价格均呈下降态势运行。在此期间,伊朗暂停与国际原子能机构合作,市场对地缘局势不稳定性的担忧浮现胡塞武装袭击红海船只导致中东局势不稳定性增强,此外市场对美国关税问题的担忧有所减弱,且美国传统消费旺季仍在,均给予油价支撑,国际油价呈震荡上行走势。但反观国内成品油市场,虽然原油成本面对国内市场有底部支撑,暑期到来支撑汽油需求,但是新能源替代对汽油需求上涨压制,多地陆续开展检查,抑制柴油批发市场销售,且雨季、高温天气继续抑制柴油需求,汽柴价格均下降为主。截止7月15日,布伦特收盘67.71美元/桶,较7月1日上涨2.38%;国内92#汽油市场价为7960元/吨,较7月1日下跌1.22%;国内0#柴油市场价为6888元/吨,较7月1日下跌1.64%。可见,7月上旬国内汽柴市场主要是供需主导。(价格对比详情如下表1) 表1近期原油及汽柴价格对比(单位:美元/桶、元/吨) 产品 7月1日 7月15日 涨跌值 涨跌幅 布伦特 67.11 68.71 1.6 2.38% 92#汽油 8058 7960 -98 -1.22% 0#柴油 7003 6888 -115 -1.64% 数据来源:资讯 二、汽柴油批发价均降 炼厂综合炼油利润均下滑 图2主营炼厂及山东独立炼厂综合炼油利润(单位:元/吨) 数据来源:资讯 据数据监测,7月10日本周期主营炼油利润1020.78元/吨,环比跌9.95%,周内测算原油成本3554元/吨,环比上涨33元/吨,主要炼油产品周均价下跌1.37%,成本涨产品跌,利润下滑。 7月10日当周山东独立炼厂加工进口原油周均综合利润365.34元/吨,环比下跌16.18%,同比上涨263.67%。原油周均成本3613元/吨,涨72元/吨;综合收入5634元/吨,跌10元/吨,其他成本波动微弱,成本上涨而综合收入下跌,炼油利润下跌。 三、汽柴批发价均降 阶段性零售利润汽均上涨 因我国零售利润基本是根据十个工作日的原油的波动来传导,在7月2日至7月15日汽柴油零售限价分别下调130元/吨、125元/吨,但从周期均价来看,该时间段国内汽柴油批发均价环比上一周期均下降,而零售限价均价环比上一周期则是汽柴均涨,因此终端油站汽柴零售利润环比均上涨。具体如下所示: 图3广东地区汽油、柴油月度消费量走势图(单位:万吨) 数据来源:资讯 资讯测算,7月1日至7月15日,国内加油站92#汽油零售利润均值为1589元/吨,环比上涨38.32%。0#柴油零售利润均值924元/吨,环比上涨78.19%。 四、后续国内成品油利润如何转移? 表2汽柴价格及批零价差预测(单位:元/吨) 产品 7月16日 7月29日E 环比 92#汽油市场价 7956 8010 0.68% 92#批零价差 1683 1629 -3.21% 0#柴油市场价 6868 6800 -0.99% 0#批零价差 1198 1266 5.68% 数据来源:资讯 截至7月15日原油综合变化率-0.43%,周期内第1个工作日,预计对应下调幅度20元/吨,成品油调价窗口将于7月29日24时开启。目前原油变化率负向运行,但目前零售预期调整幅度处搁浅区间,后续仍需关注原油走势。近期国际油价主要得益于季节性需求旺季支撑,在没有地缘风险扰动下,原油盘面上行空间有限,短线国际油价仍区间波动为主,对国内市场指引性不强。供应面来看,7月份国内检修炼能较6月少,预计国内炼厂常减压产能利用率在71.36%,环比涨0.52%,同比涨3.08%;其中主营、独立均涨。需求面,暑期对汽油需求有一定支撑,但受新能源替代,需求增量预期受限,但近期市场北方及部分华东炼厂汽油船单价格居高不下,传导至华东、华南及沿江的成本依旧高企,且有检查影响,市场可能借助消息推涨汽油。但柴油处季节性需求淡季,并且近期国内各地陆续开展“四流合一”检查,对柴油批发端利空影响,后续终端需求陆续转至零售端,预计后续柴油批发价仍存下降趋势。预计至7月29日零售限价调价日,国内92#汽油价格在8010元/吨,较7月中旬上涨0.68%,汽油批零限价较7月中旬下跌3.21%;国内0#柴油价格在6800元/吨,较7月中旬下降0.99%,柴油批零限价较7月中旬上涨5.68%。因此,预计在7月29日调价日,国内加油站汽柴油零售利润均较7月中旬呈汽缩柴扩趋势。

-

山东地炼成品油每日报价行情,山东地炼厂每日价格11.26

昨日山东市场汽油、柴油成交区间均继续下滑。92#汽油主流成交价格在7800-8065元/吨;0#柴油主流成交价格在8400-8570元/吨。 山东地炼成品油每日报价行情-昨日市场回…