美国商业原油库存连续第二周超预期下降,这一积极信号引发了6月28日国际油价收盘的反弹。在此背景下,山东独立炼厂的油价也做出了相应的调整。

美国商业原油库存连续第二周超预期下降,这一积极信号引发了6月28日国际油价收盘的反弹。在此背景下,山东独立炼厂的油价也做出了相应的调整。

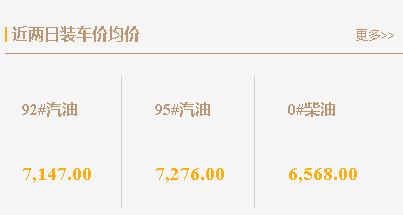

据悉,受国际油价反弹的影响,今天山东独立炼厂的油价部分已经开始灵活调整。根据最新的危骆邦报价来看,山东独立炼厂的汽油和柴油价格已经止跌企稳,部分炼厂甚至进行了零星的价格调整。

这种油价调整的背后,体现了市场对于油价上涨的预期正在逐步稳定。在此前,由于受到全球经济增长放缓的影响,市场对于油价的走势普遍持悲观态度。然而,随着美国商业原油库存的下降,市场对于油价的预期开始出现扭转。

值得注意的是,尽管油价上涨的预期有所恢复,但在实际操作中,山东独立炼厂的汽柴油出货量仍然不佳,市场对于油价上涨的接受程度尚不明确。

总的来说,随着美国商业原油库存的下降,市场对于油价的预期开始出现扭转,山东独立炼厂的油价也做出了相应的调整。然而,在实际操作中,山东独立炼厂的汽柴油出货量仍然不佳,市场对于油价上涨的接受程度尚不明确。这也提醒我们,油价的变动不仅仅受基本面的影响,还受到市场心理和操作策略的影响。我们需要密切关注市场动态,以便更好地理解和应对市场的变化。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/7213.html

相关推荐

-

原油止涨回落,山东地炼涨势动力不足,下周价格涨势或将放缓

近期国内成品油价市场波动较大,山东地炼市场同样受到一定影响。昨天,山东地炼成品油价格涨势收窄,汽油产销未达平衡,而柴油产销过百。随着下游集中补库完成,预计下周出货将再次转淡,独立炼厂续涨动力不足。

-

[汽柴油]: 地缘局势扰动下 西北成品油价格宽幅上升

截至3月6日,西北地区92#汽油市场价8277元/吨,环比上周六上涨860元/吨,涨幅11.59%;0#柴油市场价6804元/吨,环比上周六上涨878元/吨,涨幅14.82%。节后汽油需求有所回落,柴…

-

成品油最新报价渠道(山东地炼最新汽柴油报价)

地炼石油产品的采购是加油站运营和私人加油站主要供应的优先事项。当地炼油由于各种原因,供油厂无法及时直接联系油价信息,导致之前和后续信息被封锁,油厂通过各种渠道获得的油价信息增加,…

-

[汽柴油]:“银十”利好难寻 华南柴油市场保持低迷

10/13:美国加征关税论调软化,叠加俄乌冲突依然带来潜在供应风险,国际油价上涨。NYMEX原油期货11合约59.49涨0.59美元/桶,环比+1.00%;ICE布油期货12合约63.32涨0.59美…

-

原油暴跌超4%!今日国内山东地炼汽柴成品油批发价看空

近期国际原油市场经历了一轮显著的回调,这一变化不仅影响了国际油价,也对国内成品油市场产生了深远的影响。随着国际原油价格的下跌,国内成品油市场的看空情绪逐渐加重,短线成交量或将显著萎…

-

[汽柴油]: 成本端下行打压 汽油及相关产品弱势运转

三月份国内汽油价格连续回落,成本端和汽油需求下滑,山东汽油价格进入下滑通道,相关产品价格走势大致相同。汽油价格何时迎来反弹呢? 一、成本及需求下滑汽油及相关产品价格震荡下行 图1 汽油及相关产品价格走势(元/吨) 数据来源:资讯 表1 山东汽油及相关产品价格表(单位:元/吨) 产品 2025/3/11 2025/4/11 涨跌值 涨跌幅 山东汽油 7935 7902 -33 -0.42% 山东C5 6190 5910 -280 -4.52% 山东MTBE 5735 5535 -200 -3.49% 山东混合芳烃 6170 5860 -310 -5.02% 数据来源:资讯 截止4月11日,有消息称美国方面有意与中国缓和贸易争端,叠加美国可能将进一步加强对伊朗制裁,国际油价跌后反弹。NYMEX原油期货05合约61.50美元/桶;ICE布油期货06合约64.76美元/桶。 从上图可以看出,截至4月11日,山东汽油价格7902元/吨,较3月同期下跌33元/吨,跌幅0.42%。3月份山东汽油价格持续下跌,仅在3月底期间受清明假期前备货及原油反弹而小幅上涨,4月份在国际油价大幅下跌利空下,汽油价格亦出现回落。 汽油相关产品方面,近期C5、混合芳烃及MTBE走势大致相同。截至4月11日,山东C5市场价格为5910元/吨,较3月同期下跌280元/吨,跌幅4.52%。虽原油大幅下挫打压业者心态,而汽油跌幅有限,且清明节后补货存刚需。抑制炼厂混合C5下跌幅度。贸易商及下游工厂刚需补货,心态谨慎。山东MTBE市场价格为5535元/吨,较3月同期下跌3.49%;山东地区部分脱氢企业所采原料为民用气,原料价格的宽幅上涨使得厂家成本压力骤增,装置迅速由盈利转为亏损,伴随着亏损程度进一步加深,MTBE厂家让利意愿减缓,挺价意向增强。山东混合芳烃市场价为5860元/吨,较3月同期下跌5.02%;随着清明假期结束,市场参与者复工来看,整体市场出货短期暂未有改观,工厂商谈继续回落,山东混合芳烃价格连续下跌。 二、部分炼厂进入检修预计4月山东炼厂汽油产量环比下降 图2 山东炼厂汽油产量走势图(万吨) 数据来源:资讯 预计山东独立炼厂及主营炼厂4月份汽油产量为279.85万吨,环比下跌2.33%,同比下降12.04%。4月来看,月天数比3月少1天,且部分炼厂处于检修期间,预计4月山东炼厂汽油总产量有所下降。 三、旺季已过山东炼厂汽油船单成交量下滑 图3 山东独立炼厂汽柴油船单成交量(吨) 数据来源:资讯 从山东独立炼厂汽柴油船单成交量来看,3月下旬汽油成交量成交尚可,临近清明和五一假期,业者多为逢低刚需补货。柴油需求恢复不及预期,且成本端偏空指引,4月汽柴油成交量均有所下滑。 四、汽油价格跌幅有限山东独立炼厂汽油裂解价差扩大 图4 山东独立炼厂汽油-原油裂解差走势图(元/吨) 数据来源:资讯 截至4月11日,山东独立炼厂汽油裂解价差为1235元/吨,较3月同期上涨268元/吨。周期原油价格宽幅下跌,而汽油价格跌幅较小,裂解差值大幅上涨,当前处在一个较高水平。 综合来看,美国与伊朗阶段性谈判顺利,地缘局势对油价的支撑有所减弱。但美国及我国的关税政策下的贸易摩擦仍在继续,市场交易情绪仍显担忧。预计今日国际原油价格将呈下跌态势。成本端支撑有限,当前汽油裂解价差处于高位,且本轮国内零售限价宽幅下调,销售单位存降价促销的可能,汽油价格仍存下跌空间。而临近五一假期,部分业者或择低备货,届时汽油价格存一定支撑,预计4月底之前汽油价格将呈现先跌后涨趋势,山东汽油价格在7800-8100元/吨之间波动,业者仍需关注原油走势,合理控制库存。

-

[汽柴油]:原油变化率正向幅度收窄 汽柴油价格存搁浅可能

一、原油变化率正向收窄 成品油价格搁浅概率较大 据资讯成品油分析师刘婷预测,2025年9月9日24时(也就是本周三零点),成品油调价窗口将再度开启。按照国内成品油调价机制,9月10日当天国内汽柴油或…

-

国庆后山东地炼成品油市场分析:汽柴油涨势能否持续?

国庆假期期间,国际原油价格因中东局势影响而显著上升。截止10月6日,布伦特原油价格已涨至78.05美元/桶,较节前上涨8.75%。这一利好传导至国内市场,使得汽柴油价格止跌回升,山…

-

昨日原油下跌超过1%,今日山东地炼汽柴油价格行情或稳中小跌

近日山东市场汽油和柴油成交区间多小幅下滑,主要受到原油收盘下滑及消息面利空的影响。尽管汽油需求保持平稳,柴油需求虽有夏收提振,但整体效果有限,表现并不明显。

-

5月20日山东地炼成品油守稳观望:汽柴油出价中

周末炼厂出货不佳,成品油价格未能实现平稳。尽管购销气氛平淡,但个别炼厂停工检修对供应端起到了一定的支撑作用。危骆邦预计今天山东地区主流炼厂将保持稳定,可能会进行零星调节。