随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

随着国庆假期的临近,汽油需求预期向好,昨天终端补库需求强劲,昨日炼厂持稳出货。与此同时,柴油市场也迎来了低价补库的契机,市场成交活跃。尽管需求向好预期增强,昨天有消息称山东地炼的原油进口权受限。这一消息对市场带来一定影响,毕竟山东地炼是国内重要的炼油基地之一,限制其原油进口权无疑会对市场供应产生一定压力。

需求端仍然表现良好。长假将至,昨天汽油需求向好预期增强,终端仍有补库需求。柴油方面也表现稳定,逢低补库现象仍然存在。尽管高价小幅下调,但低价出货尚可,吸引下游采购。昨天山东炼厂汽柴油产销比都实现破百。叠加今早隔夜原油收盘大涨3%左右来看,今天山东炼厂汽柴油批发报价稳中上涨。

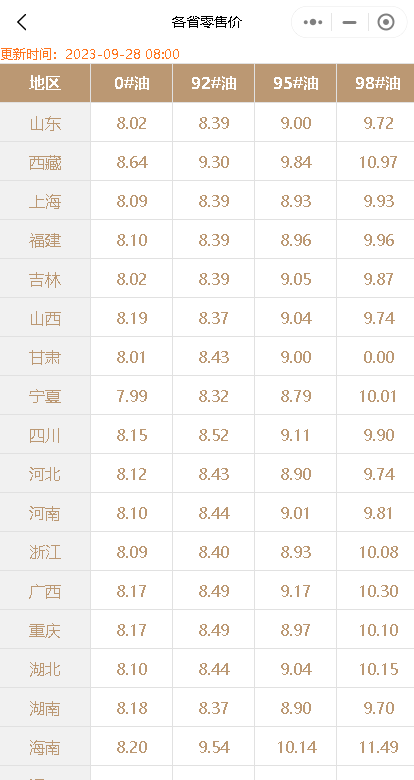

今日国内成品油零售限价调整预测:

新一轮国内成品油零售价“第20轮”将于2023年10月10日24点开启调整窗口,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

2023年新一轮国内成品油零售价“第20轮”即下次调价将于2023年10月10日24点开启调整窗口。据测算,原油昨日大涨近4%,且连续两日上涨,国庆后油价大概率要涨。今天9月28日早盘,国内第6个工作日参考原油变化率为1.83%,油价涨跌预测为“油价涨价”,国内汽、柴油累计预测上调80元/吨,折合升涨0.06元/升。

山东地炼报价,找车用车,铅封,罐车轨迹查询,添加 微信:weiluobang888 备注:网站!

如若转载,请注明出处:https://www.weiluobang.com/8644.html

相关推荐

-

今天山东地炼成品油价格涨势行情:原油大涨,昨日市场转好

隔夜原油收盘续涨的提振,且昨天地炼市场交投氛围温和。今天山东地炼成品油价格呈现涨势,涨幅在30-50元/吨之间。这一情况的出现,既得益于美国商业原油库存的超预期降幅和供应趋紧的忧虑,也是山东炼厂在假期前夕积极推价的结果。

-

国内成品油市场稳中窄幅下落,中下游业者观望情绪浓厚

近日国内成品油市场多保持稳中窄幅下落态势。今早隔夜国际油价涨跌互现,昨日山东独立炼厂成品油产销率均未破百,继续增库为主。目前,中下游业者多以消化现有库存为主,主营单位成品油价格处于相应高点,出货情况一般,市场交投僵持。今天国内成品油市场继续稳中窄幅下落。

-

9.5油价汇总!山东地炼成品油:油价盘整为主,局部小跌30元/吨

随着国际原油收盘小涨,市场出现一定利好指引。然而,昨日山东地方炼厂出货表现欠佳,汽柴油产销未能实现平衡,库存水平持续上升。今日,山东地炼成品油行情整体呈现盘整态势,局部地区可能出现小跌30元/吨的情况。各炼厂实时装车价如下:

-

[汽柴油]:受节前备货鼓动 汽柴油裂解价差环比上升3.1%

原油趋势整体上行,周均值环比上涨2.1%,且有清明假期及限价上调兑现利好,中下游采买积极,市场交投活跃度提升,汽柴油价格均迎来一波涨幅,因成品涨幅较原油涨幅更高,裂解价差整体拉宽,周内均值770元/吨,环比上涨3.12%。 表1 分主体裂解价差周度数据(元/吨,%) 数据来源:资讯 本周国内成品油裂解价差均值环比上涨3.1%,主营上涨而地炼下跌,周内主营与山东地炼汽柴价格均涨,但因尚处月初,主营销售公司销售压力较低,挺价保利为主,价格涨幅高于地炼。 1.成品油批发价格上涨带动裂解价差走高 图1-2 国内成品油裂解价差走势图(元/吨) 数据来源:资讯 本周原油趋势整体上行,均值环比上涨2.1%,成本端上移,且有清明假期及限价上调兑现利好,中下游采买积极,市场交投活跃度提升,汽柴油价格均迎来一波涨幅,因成品涨幅更高,裂解价差整体拉宽,周内均值770元/吨,环比上涨3.12%,但仍不及五年同期均值。 1.2 汽、柴油裂解价差均涨 图3-4 国内汽、柴油裂解价差走势图(元/吨) 数据来源:资讯 汽油裂解价差周均值959元/吨,环比上涨52元/吨,同比上涨13元/吨,周均值处于五年同期均值附近。周内临近清明假期,汽油备货需求增加,大单及车单活跃度提高,汽油批发价格止跌反弹,本周汽油均价环比上涨1.91%至8223元/吨。 柴油裂解价差周内均值644元/吨,环比上涨4元/吨,同比上涨132元/吨,周均低于五年同期低位300元/吨。从市场需求表现来看,柴油消费延续小幅度改善,但不及汽油消费增长预期强烈,价格上涨幅度相对有限,周内柴油批发均值6982元/吨,环比上涨1.44%。 2.美国汽油裂解价差止涨回跌 与国内走势分化 图5 2021-2025美国汽油裂解价差(美元/桶) 数据来源:资讯 截至3月31日,北美近一周汽油裂解价差均值为17.55美元/桶,环比上涨0.04%,较上周期7.27%涨幅有明显下滑。本周美国汽油产量于本周回涨0.73%,而需求方面,美国3月初尚未达到传统夏季出行旺季,汽油消费未出现明显增加。故美国前期供不应求行情缓解,对汽油价格及裂差推动有所减弱。除国内供需紧平衡缓解外,近期西北欧方向流入美国汽油资源增多,同样对美国本土汽油裂差产生打压。 3、炼油利润环比上涨13.39% ,炼厂开工率窄幅下降 图6国内成品油裂解价差与开工率对比图 图7 国内炼厂综合炼油利润走势图 数据来源:资讯 周内中国炼厂综合炼油收入上涨高于而成本涨幅,本周炼油利润为325元/吨,环比上涨13.4%,高出去年同期200元/吨。 炼厂开工率方面,国内炼厂开工率环比下跌0.22%至69.01%,主营与地炼均降。主营炼厂因中石油炼厂负荷提升,整体负荷降涨0.15%至75.56%;地方炼厂开工率则因山东部分炼厂停工检修及华东大炼化二次装置停工检修,本周独立炼厂开工率止涨转跌,开工率环比降0.8%至59.2%。周内裂解价差与炼油利润均涨,不过因计划检修,炼厂开工率整体下跌。 后市来看,供应端方面,下周主营原油加工量因部分炼厂负荷提升微涨,地方炼厂中东营某炼厂准备停工检修,整体预计下周国内常减压产能利用率下降。消费端,下周进入清明假期,汽油消费增长,但假期较短,多周边旅行,整体提振较有限,节后短期补库后,市场进入观望阶段,汽油交投量或有回落,伴随成本端走低,价格或存回调可能。柴油刚需或维持缓慢增长状态,但近期价格涨幅较高,中下游观望偏空心态较为集中,预计短期价格亦存回落可能;成本方面,美国关税新政导致市场对全球经济和需求前景的看空情绪增强,预计下周国际油价有下跌空间,成本与成品均落,裂解价差维持中位运行预期。

-

3月25日山东地炼油价行情:汽油柴油成品油稳中小涨

3月25日山东地炼油价行情预测!周一暂无原油收盘指引。清明小长假临近,昨天山东地炼汽柴油出货较好,汽油125%,柴油118%。危骆邦早间预测今日山东地炼成品油价可能会小涨为主!

-

5.22油价汇总!今日山东炼厂油品价格稳中零星调整

隔夜原油价格持续下跌,给中下游石化市场带来了一定的压力,导致进入市场的心态不够积极。据了解,昨天山东炼厂汽油出货不尽如人意,而柴油销量则相对稳定,整体市场购销气氛较为清淡,中下游企业普遍采取观望态度。预计今天山东地区炼油厂家将降低气油价格,柴油价格则维持稳定。

-

油价汇总!节后实时装车价:山东地炼成品油批发价行情稳定为主

节后补货需求回升,但受到国际原油价格下跌和地炼成品油库存持续增加的影响,山东地炼成品油批发报价行情基本稳定。以下是部分山东炼厂的实时装车价格,供您参考。

-

油价上涨再次来袭:9月20日调整或将大涨0.28-0.33元/升

亲爱的车友们,油价的上涨趋势似乎一刻不停歇,今年的第19次油价调整已经在路上了。根据最新消息,这次调整将于9月20日24时(周三晚)进行,预计上调油价370元/吨,折合升计算,就是预计大涨油价0.28元/升-0.33元/升。这将是今年的第10次油价上涨,也是近期油价的第7次上调。

-

[汽柴油]:汽柴油裂解价差深度倒挂 修复缓慢

4月下旬以来,国内成品油裂解价差持续落入负值区间,4月底价差倒挂幅度一度扩大至-938元/吨水平。此后虽跌幅有所收窄,边际小幅修复,但截至5月13日,裂解价差仍维持在-509元/吨,始终深陷负值区间。…

-

4月25日山东地炼今日炼厂油价:涨!山东各大地炼厂成品油价行情

在昨日的山东市场上,汽油和柴油的成交区间呈现出不同的表现。为了应对市场的波动,炼厂和终端用户均应密切关注原油价格的走势以及国内政策的调整。同时,随着国内经济的逐步复苏,五一节假日的即将到来,预计汽油需求将逐步回暖,柴油需求有望在需求旺季得到提升。在此背景下,建议炼厂和终端用户合理安排库存和采购计划,以应对市场的不确定性。